Bài 1:

Sử dụng phương trình kế toán cơ bản trả lời các câu hỏi dưới đây

1. Ngày 31/12/201x, công ty Minh Tâm có tổng tài sản là 1.230 triệu đồng, tổng nợ phải trả là 530 triệu đồng. Hỏi tổng vốn chủ sở hữu của công ty Minh Tâm tại ngày 31/12/201x là bao nhiêu?

2. Vào ngày 1/1/201x, tổng tài sản của công ty Kim Ngân là 2.000 triệu đồng và tổng vốn chủ sở hữu là 1.500 triệu đồng. Trong năm 201x, tổng tài sản tăng lên 700 triệu đồng và tổng nợ phải trả tăng lên 300 triệu đồng. Hỏi tổng vốn chủ sở hữu của công ty Kim Ngân tại ngày 31/12/201x là bao nhiêu?

3. Vào ngày 1/1/201x, tổng nợ phải trả của công ty Nam An là 600 triệu đồng. Trong năm 201x, tổng tài sản tăng lên 800 triệu đồng. Tại ngày 31/12/201x, tổng tài sản của công ty đạt 1.800 triệu đồng. Nếu trong năm 201x, tổng nợ phải trả công ty giảm 100 triệu thì vốn chủ sở hữu của công ty Nam An tại thời điểm 1/1 và 31/12 năm 201x là bao nhiêu?

4. Ngày 1/1/201x, công ty Đông Đô có tổng tài sản là 1.000 triệu đồng. Cuối năm 201x, tổng tài sản là 1.500 triệu đồng, tổng nợ phải trả là 520 triệu đồng. Nếu trong năm 201x, vốn góp của chủ sở hữu tăng lên 400 triệu, lợi nhuận chưa phân phối tăng lên 120 triệu thì tổng nợ phải trả của công ty Đông Đô vào thời điểm ngày 1/1/201x là bao nhiêu?

Danh mục bài tập về phương trình kế toán cơ bản

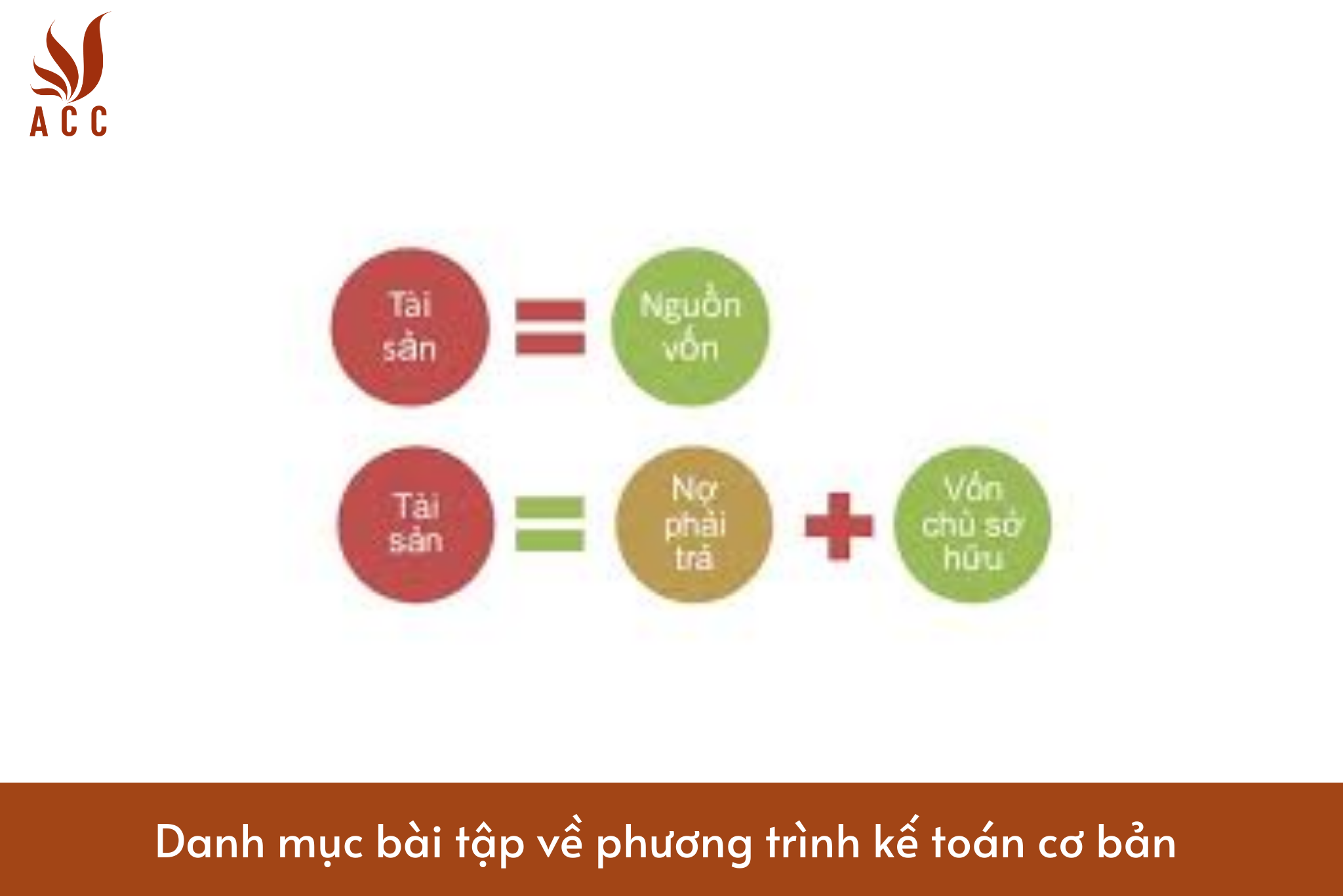

Dưới đây là cách tính các giá trị tài chính sử dụng phương trình kế toán cơ bản:

1. Tổng vốn chủ sở hữu của công ty Minh Tâm tại ngày 31/12/201x là bằng tổng tài sản trừ đi tổng nợ phải trả:

Tổng vốn chủ sở hữu = Tổng tài sản - Tổng nợ phải trả

Tổng vốn chủ sở hữu = 1.230 triệu đồng - 530 triệu đồng = 700 triệu đồng.

2. Tổng vốn chủ sở hữu của công ty Kim Ngân tại ngày 31/12/201x được tính bằng cách cộng thêm lượng tăng của tài sản và nợ vào tài sản và nợ ban đầu:

Tổng vốn chủ sở hữu = Tổng vốn chủ sở hữu ban đầu + Tăng tài sản - Tăng nợ

Tổng vốn chủ sở hữu = 1.500 triệu đồng + 700 triệu đồng - 300 triệu đồng = 1.900 triệu đồng.

3. Tại thời điểm 1/1/201x, tổng nợ phải trả của công ty Nam An là 600 triệu đồng, và tại ngày 31/12/201x, nó đã giảm xuống còn 500 triệu đồng. Vậy, vốn chủ sở hữu tại cả hai thời điểm được tính như sau:

Tại 1/1/201x: Tổng vốn chủ sở hữu = Tổng tài sản - Tổng nợ phải trả = 800 triệu đồng - 600 triệu đồng = 200 triệu đồng.

Tại 31/12/201x: Tổng vốn chủ sở hữu = Tổng tài sản - Tổng nợ phải trả = 1.800 triệu đồng - 500 triệu đồng = 1.300 triệu đồng.

4. Để tính tổng nợ phải trả của công ty Đông Đô tại thời điểm 1/1/201x, bạn cần biết rằng:

Tổng tài sản tại 1/1/201x = 1.000 triệu đồng

Tổng tài sản tại 31/12/201x = 1.500 triệu đồng

Tăng vốn góp của chủ sở hữu = 400 triệu đồng

Lợi nhuận chưa phân phối tăng = 120 triệu đồng

Tổng nợ phải trả tại 31/12/201x = Tổng tài sản tại 31/12/201x - (Vốn góp của chủ sở hữu tại 1/1/201x + Lợi nhuận chưa phân phối tại 31/12/201x)

Tổng nợ phải trả = 1.500 triệu đồng - (1.000 triệu đồng + 120 triệu đồng) = 1.500 triệu đồng - 1.120 triệu đồng = 380 triệu đồng.

>>> Xem thêm về Top 7 app giải bài tập nguyên lý kế toán chính xác, miễn phí qua bài viết của ACC GROUP.

Bài 2:

Công ty Trách nhiệm hữu hạn ABC có tài liệu đầu ngày 01/01/20XX

- Tài liệu 1: Số dư đầu tháng như sau: (Đơn vị tính: 1.000.000đ)

STT Khoản mục Số tiền

01 Tiền mặt 500

02 Vốn góp của chủ sở hữu X

03 Phải thu người mua 150

04 Tiền gởi ngân hàng 1.500

05 Vay ngắn hạn 400

06 Tài sản cố định hữu hình 3.000

07 Hao mòn tài sản cố định 500

08 Thành phẩm 500

09 Nguyên liệu, vật liệu 1.100

10 Vay dài hạn 1.500

11 Lợi nhuận sau thuế chưa phân phối 600

12 Hàng mua đang đi trên đường 250

- Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ

NV1. Hàng mua đang đi trên đường đầu tháng, tháng này về nhập kho nguyên liệu, vật liệu

200 triệu.

NV2. Ứng trước tiền hàng cho người bán 300 triệu bằng tiền gởi ngân hàng.

NV3. Nhận ứng trước tiền hàng của người mua 100 triệu bằng tiền mặt

NV4. Bổ sung quỹ đầu tư phát triễn bằng lợi nhuận sau thuế chưa phân phối 100 triệu.

NV5. Trả nợ vay dài hạn 500 triệu bằng tiền gởi ngân hàng.

Yêu cầu:

1. Tìm X và lập bảng cân đối kế toán đầu kỳ

2. Phân tích sự ảnh hưởng của các nghiệp vụ kinh tế phát sinh đối với bảng cân đối kế

toán.

3. Lập bảng cân đối kế toán cuối kỳ

1. Tìm X và lập bảng cân đối kế toán đầu kỳ:

Đầu tiên, chúng ta cần tìm giá trị của khoản X trong tài liệu 1. Bạn có thể tính giá trị của X bằng cách sử dụng công thức cân đối kế toán:

Tổng tài sản = Tổng nợ + Vốn chủ sở hữu

Trước khi thực hiện các nghiệp vụ kinh tế, bảng cân đối kế toán đầu kỳ của Công ty ABC như sau:

Tổng tài sản đầu kỳ = 500 (Tiền mặt) + X (Vốn góp của chủ sở hữu) + 150 (Phải thu người mua) + 1,500 (Tiền gởi ngân hàng) + 400 (Vay ngắn hạn) + 3,000 (Tài sản cố định hữu hình) + 500 (Hao mòn tài sản cố định) + 500 (Thành phẩm) + 1,100 (Nguyên liệu, vật liệu) + 1,500 (Vay dài hạn) + 600 (Lợi nhuận sau thuế chưa phân phối) + 250 (Hàng mua đang đi trên đường)

Tổng nợ đầu kỳ = 400 (Vay ngắn hạn) + 1,500 (Vay dài hạn)

Sau đó, ta có công thức cân đối kế toán:

Tổng tài sản = Tổng nợ + Vốn chủ sở hữu

Tổng tài sản đầu kỳ = Tổng nợ đầu kỳ + Vốn chủ sở hữu đầu kỳ

3,000 + X + 150 + 1,500 + 1,500 + 500 + 600 + 250 = 400 + 1,500 + X

4,450 + X = 1,900 + X

4,450 - 1,900 = X

X = 2,550

Vậy, X = 2.550.000.000 đ.

Bây giờ chúng ta có giá trị của X, hãy lập bảng cân đối kế toán đầu kỳ:

Bảng cân đối kế toán đầu kỳ

| Khoản mục | Số tiền (1.000.000đ) |

|---|---|

| Tài sản | |

| Tiền mặt | 500 |

| Phải thu người mua | 150 |

| Tiền gởi ngân hàng | 1.500 |

| Tài sản cố định hữu hình | 3.000 |

| Hao mòn tài sản cố định | 500 |

| Thành phẩm | 500 |

| Nguyên liệu, vật liệu | 1.100 |

| Tổng tài sản | 6.750 |

| Nợ và vốn chủ sở hữu | |

| Vốn góp của chủ sở hữu | 2.550 |

| Vay ngắn hạn | 400 |

| Vay dài hạn | 1.500 |

| Lợi nhuận sau thuế chưa phân phối | 600 |

| Hàng mua đang đi trên đường | 250 |

| Tổng nợ và vốn chủ sở hữu | 6.750 |

2. Phân tích sự ảnh hưởng của các nghiệp vụ kinh tế phát sinh đối với bảng cân đối kế toán:

- NV1: Hàng mua đang đi trên đường đầu tháng, tháng này về nhập kho nguyên liệu, vật liệu 200 triệu. Sự kiện này tạo ra tăng tài sản (nguyên liệu, vật liệu) và tăng nợ (phải trả cho người bán).

- NV2: Ứng trước tiền hàng cho người bán 300 triệu bằng tiền gởi ngân hàng. Sự kiện này tạo ra tăng tài sản (phải thu người bán) và tăng tài sản (tiền gởi ngân hàng).

- NV3: Nhận ứng trước tiền hàng của người mua 100 triệu bằng tiền mặt. Sự kiện này tạo ra tăng tài sản (tiền mặt) và tăng nợ (phải trả lại cho người mua).

- NV4: Bổ sung quỹ đầu tư phát triển bằng lợi nhuận sau thuế chưa phân phối 100 triệu. Sự kiện này tạo ra tăng vốn chủ sở hữu.

- NV5: Trả nợ vay dài hạn 500 triệu bằng tiền gởi ngân hàng. Sự kiện này tạo ra giảm tài sản (tiền gởi ngân hàng) và giảm nợ (vay dài hạn).

3. Lập bảng cân đối kế toán cuối kỳ sau khi thực hiện các nghiệp vụ:

Bảng cân đối kế toán cuối kỳ

| Khoản mục | Số tiền (1.000.000đ) |

|---|---|

| Tài sản | |

| Tiền mặt | 600 |

| Phải thu người mua | 250 |

| Tiền gởi ngân hàng | 1.400 |

| Tài sản cố định hữu hình | 3.000 |

| Hao mòn tài sản cố định | 500 |

| Thành phẩm | 500 |

| Nguyên liệu, vật liệu | 1.300 |

| Tổng tài sản | 7.550 |

| Nợ và vốn chủ sở hữu | |

| Vốn góp của chủ sở hữu | 2.650 |

| Vay ngắn hạn | 400 |

| Vay dài hạn | 1.000 |

| Lợi nhuận sau thuế chưa phân phối | 700 |

| Hàng mua đang đi trên đường | 150 |

| Tổng nợ và vốn chủ sở hữu | 7.550 |

Bảng cân đối kế toán cuối kỳ đã được cập nhật sau khi thực hiện các nghiệp vụ kinh tế.

>>> Xem thêm về Top 6 app giải bài tập kế toán ngân hàng nhanh chóng nhất qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận