Bài 1:

Cho số dư đầu kỳ các tài khoản như sau:

Tk 152 : 240.000, trong đó vật liệu A là 2000kg- trị giá 120.000

vật liệu B là 3000kg - trị giá 120.000

TK 151 : 29.000 (vật liệu A, số lượng 500kg)

TK 331: 220.000 trong đó Công ty Liên Anh 150.000đ, công ty Hoà Phát 50.000đ

Các nghiệp vụ phát sinh trong kỳ như sau:

- nhập kho kho số 56 ngày 4/4, nhập kho đủ 2.500kg vật liệu A mua theo hoá đơn số 35. Đơn giá chưa thuế là 64/kg, thuế GTGT 10%. Chưa trả tiền cho cty Liên Anh.

- Hoá đơn GTGT số 51 ngày 2/4, Chi phí vận chuyển vật liệu trên về nhập kho, chưa thanh toán cho công ty Hoà Phát số tiền là 2.200đ ( bao gồm cả thuế GTGT 10%)

- phiếu xuất kho số 45 ngày 7/4, xuất kho vật liệu cho sản xuất trực tiếp, trong đó vật liệu A là 500kg, vật liệu B là 1000kg.

- Ngày 14/4, vật liệu A mua tháng trước đã về nhập kho theo phiếu nhập số 55, số lượng 5500kg. Trị giá 29.000đ

- Ngày 16/4, chi ứng trước tiền mua vật liệu cho công ty Hoà Phát. Số tiền 10.000đ

- 17/4, xuất kho vật liệu cho sản xuất trực tiếp: vật liệu A là 1200kg, vật liệu B là 1800kg.

Định khoản các nghiệp vụ phát sinh trong kỳ?

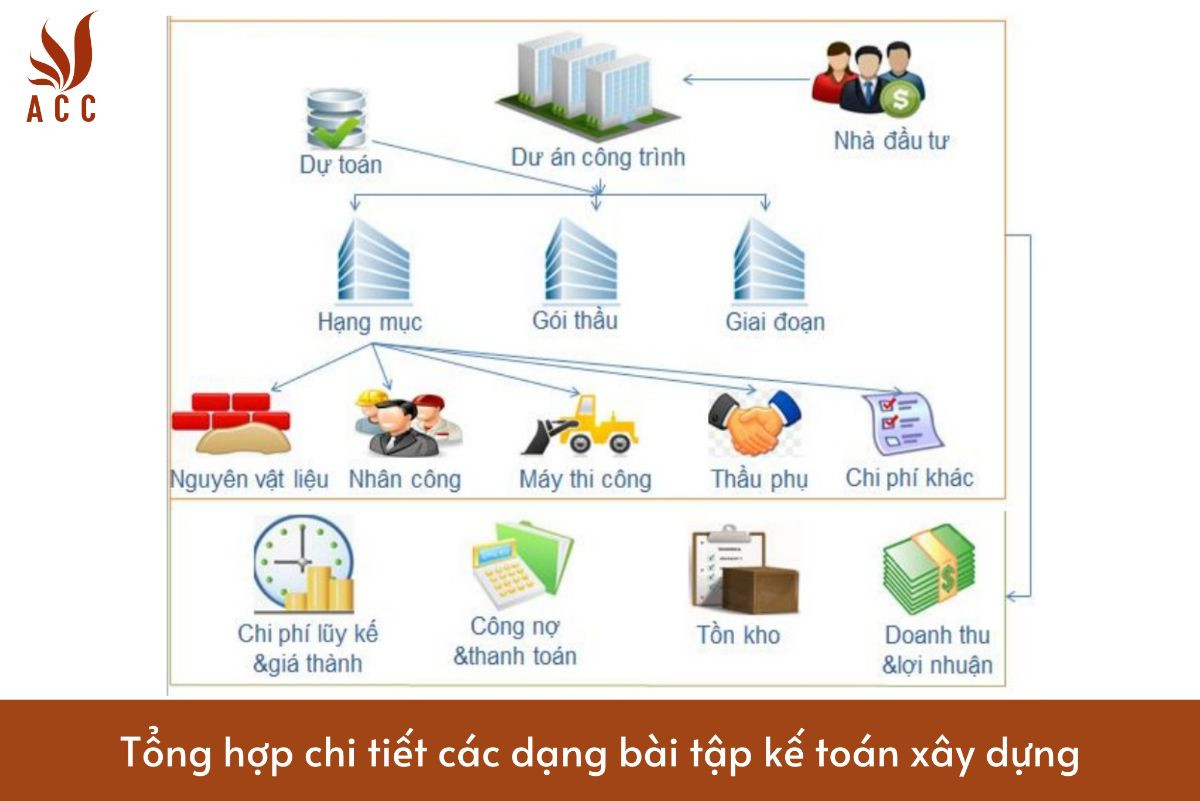

Tổng hợp chi tiết các dạng bài tập kế toán xây dựng

Dưới đây là việc định khoản cho các nghiệp vụ phát sinh trong kỳ:

1. Nghiệp vụ nhập kho số 56 ngày 4/4:

- Nợ TK 152 (Vật liệu A) 128.000 (2000kg x 64đ/kg)

- Nợ TK 152 (Thuế GTGT chưa trả) 12.800 (10% x 128.000)

- Có TK 331 (Công ty Liên Anh) 128.000

2. Nghiệp vụ hoá đơn GTGT số 51 ngày 2/4:

- Nợ TK 331 (Công ty Hoà Phát) 2.000

- Nợ TK 331 (Thuế GTGT chưa trả) 200 (10% x 2.000)

- Có TK 152 (Vật liệu A) 2.200

3. Nghiệp vụ phiếu xuất kho số 45 ngày 7/4:

- Có TK 152 (Vật liệu A) 320.000 (500kg x 64đ/kg)

- Có TK 152 (Vật liệu B) 120.000 (1.000kg x 120đ/kg)

- Nợ TK 152 (Sản phẩm hoàn thành) 440.000

4. Ngày 14/4, phiếu nhập số 55:

- Nợ TK 152 (Vật liệu A) 145.600 (5.500kg x 64đ/kg)

- Nợ TK 152 (Thuế GTGT chưa trả) 14.560 (10% x 145.600)

- Có TK 331 (Công ty Liên Anh) 145.600

5. Ngày 16/4, chi ứng trước tiền mua vật liệu cho công ty Hoà Phát:

- Nợ TK 152 (Công cụ, dụng cụ) 10.000

- Có TK 152 (Tiền mặt) 10.000

6. Ngày 17/4, xuất kho vật liệu cho sản xuất trực tiếp:

- Có TK 152 (Sản phẩm hoàn thành) 384.000 (1.200kg x 64đ/kg + 1.800kg x 120đ/kg)

- Nợ TK 152 (Vật liệu A) 76.800 (1.200kg x 64đ/kg)

- Nợ TK 152 (Vật liệu B) 216.000 (1.800kg x 120đ/kg)

Nhớ rằng, đây chỉ là định khoản cơ bản và bạn cần tham khảo quy định thuế và kế toán hiện hành cụ thể của quốc gia của bạn để đảm bảo tính chính xác cho các giao dịch này.

>>> Xem thêm về Top 7 app giải bài tập nguyên lý kế toán chính xác, miễn phí qua bài viết của ACC GROUP.

Bài 2:

Doanh nghiệp xây dựng nhận thầu xây dựng UBND huyện M đã hoàn thành trong kỳ. Công trình có 2 hạng mục với dự toán chưa thuế GTGT.

|

Xây dựng trị giá |

500.000.000 đồng |

|

Trang trí nội thất trị giá |

60.000.000 đồng |

Các chi phí phát sinh được kế toán sản xuất tập hợp lại như sau:

- Nhận trước tiền xây dựng bằng TGNH 200.000.000 đồng.

- Tổng hợp các phiếu lãnh vật tư xuất dừng trong kỳ cho việc xây dựng là 400.000.000 đồng.

- Chi tiền mặt trả tiền thuê công nhật bên ngoài thu dọn mặt bằng tại công trình 5.000.000 đồng

- Tính ra tiền lương phải trả cho công nhân xây dựng công trình là 70.000.000 đồng, trích BHXH, BHYT, BHTN, KPCĐ theo quy định kể cả phần trừ lương. Giả sử công ty trích 16% BHXH, 3% BHYT, 1% BHTN và 2% KPCĐ tính vào chi phí và trừ và lương của người lao động là 6% BHXH, 1.5% BHYT, 1% BHTN.

- Khấu hao máy móc thiết bị dùng cho công trình là 21.600.000 đồng.

- Nhận được giấy báo có về số tiền điện, nước phải trả trong quá trình thi công là 4.400.000 đồng, gồm 10% GTGT. Xuất kho công cụ dụng cụ thuộc loại phân bổ 2 lần trị giá ban đầu là 6.000.000 đồng, sử dụng ở công trình xây dựng.

- Phải thanh toán chi phí sử dụng máy thi công thuê bên ngoài giá chưa 6.000.000 đồng, thuế GTGT 10%.

- Trong quá trình thi công, theo yêu cầu của đơn vị chủ đầu tư phải phá đi làm lại một số hạng mục, xuất kho vật liệu thêm 1.600.000 đồng, phế liệu thu hồi nhập kho ước tính 200.000 đồng. Đơn vị chủ đầu tư đồng ý bồi thường 1.500.000 đồng.

- Nhận 1 số thiết bị trang trí do chủ đầu tư cung cấp trị giá 30.000.000 đồng. Mua 1 số thiết bị trang trí nội thất đưa vào công trình là 20.000.000 đồng, thuế GTGT10%, chưa thanh toán.

- Phải trả lương cho nhân viên trực tiếp trang trí nội thất 10.000.000 đồng, trích BHXH, BHYT, BHTN, KPCĐ theo quy định kể cả phần trừ lương. Giả sử công ty trích 16% BHXH, 3% BHYT, 1% BHTN và 2% KPCĐ tính vào chi phí và trừ và lương của người lao động là 6% BHXH, 1.5% BHYT, 1% BHTN.

- Phân bổ chi phí sản xuất chung cho 2 hạng mục công trình theo giá nhận thầu, phế liệu thu hồi xây dựng bán ngay thu bằng tiền mặt 3.000.000 đồng.

- Đơn vị chủ đầu tư thanh toán toàn bộ khối lượng công trình xây lắp và khoản tiền phải bồi thường sau khi trừ tiền ứng trước ở nghiệp vụ 1 đã thanh toán bằng TGNH, thuế GTGT 10%.

Yêu cầu: Định khoản các nghiệp vụ phát sinh

Dưới đây là các khoản ghi sổ cho các nghiệp vụ phát sinh trong trường hợp này:

1. Nhận trước tiền xây dựng:

- Ghi nợ Tiền mặt 200.000.000 đồng

- Ghi có Thu nhập xây dựng chưa hoàn thành 200.000.000 đồng

2. Tổng hợp các phiếu lãnh vật tư xuất dừng trong kỳ cho việc xây dựng:

- Ghi nợ Vật tư xây dựng 400.000.000 đồng

- Ghi có Tiền mặt 400.000.000 đồng

3. Chi tiền mặt trả tiền thuê công nhật bên ngoài thu dọn mặt bằng tại công trình:

- Ghi nợ Chi phí tiền mặt 5.000.000 đồng

- Ghi có Tiền mặt 5.000.000 đồng

4. Tính ra tiền lương phải trả cho công nhân xây dựng công trình và trích BHXH, BHYT, BHTN, KPCĐ:

- Ghi nợ Lương công nhân 70.000.000 đồng

- Ghi có Tiền mặt 70.000.000 đồng

- Ghi nợ BHXH 11.200.000 đồng (16% của 70.000.000)

- Ghi nợ BHYT 1.050.000 đồng (1.5% của 70.000.000)

- Ghi nợ BHTN 700.000 đồng (1% của 70.000.000)

- Ghi nợ KPCĐ 1.400.000 đồng (2% của 70.000.000)

5. Khấu hao máy móc thiết bị dùng cho công trình:

- Ghi nợ Chi phí khấu hao 21.600.000 đồng

6. Nhận được giấy báo có về số tiền điện, nước phải trả trong quá trình thi công:

- Ghi nợ Chi phí điện, nước 4.000.000 đồng

- Ghi có Tiền mặt 4.000.000 đồng

- Ghi nợ Thuế GTGT 400.000 đồng (10% của 4.000.000)

7. Xuất kho công cụ dụng cụ thuộc loại phân bổ 2 lần:

- Ghi nợ Công cụ dụng cụ 6.000.000 đồng

8. Phải thanh toán chi phí sử dụng máy thi công thuê bên ngoài và thuế GTGT:

- Ghi nợ Chi phí tiền mặt 6.600.000 đồng

- Ghi có Tiền mặt 6.600.000 đồng

9. Phá đi làm lại một số hạng mục, xuất kho vật liệu thêm:

- Ghi nợ Chi phí tái xử lý công trình 1.600.000 đồng

- Ghi nợ Vật tư xây dựng 1.600.000 đồng

- Ghi có Tiền mặt 1.500.000 đồng (bồi thường)

10. Nhận 1 số thiết bị trang trí do chủ đầu tư cung cấp:

- Ghi nợ Thiết bị trang trí 30.000.000 đồng

11. Mua 1 số thiết bị trang trí nội thất:

- Ghi nợ Thiết bị trang trí 22.000.000 đồng

- Ghi có Nợ phải trả 2.200.000 đồng (10% GTGT)

12. Phải trả lương cho nhân viên trực tiếp trang trí nội thất và trích BHXH, BHYT, BHTN, KPCĐ:

- Ghi nợ Lương nhân viên trang trí 10.000.000 đồng

- Ghi có Tiền mặt 10.000.000 đồng

- Ghi nợ BHXH 1.600.000 đồng (16% của 10.000.000)

- Ghi nợ BHYT 150.000 đồng (1.5% của 10.000.000)

- Ghi nợ BHTN 100.000 đồng (1% của 10.000.000)

13. Phân bổ chi phí sản xuất chung cho 2 hạng mục công trình và phế liệu thu hồi xây dựng bán ngay:

- Ghi nợ Chi phí sản xuất chung 3.000.000 đồng

14. Đơn vị chủ đầu tư thanh toán toàn bộ khối lượng công trình xây lắp và khoản tiền phải bồi thường sau khi trừ tiền ứng trước:

- Ghi nợ Tiền mặt 560.000.000 đồng (tổng thu đã nhận)

- Ghi nợ Thuế GTGT thu được 56.000.000 đồng (10% của 560.000.000)

- Ghi có Doanh thu xây dựng 500.000.000 đồng (trị giá xây dựng)

- Ghi có Doanh thu trang trí nội thất 60.000.000 đồng (trị giá trang trí nội thất)

- Ghi có Nợ phải trả 6.500.000 đồng (bồi thường)

>>> Xem thêm về Top 6 app giải bài tập kế toán ngân hàng nhanh chóng nhất qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận