Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh – bài 1

Đề bài: Tại công ty TNHH Hoàng Mai có các tài liệu liên quan đến hoạt động trong kỳ được kế toán ghi nhận như sau:

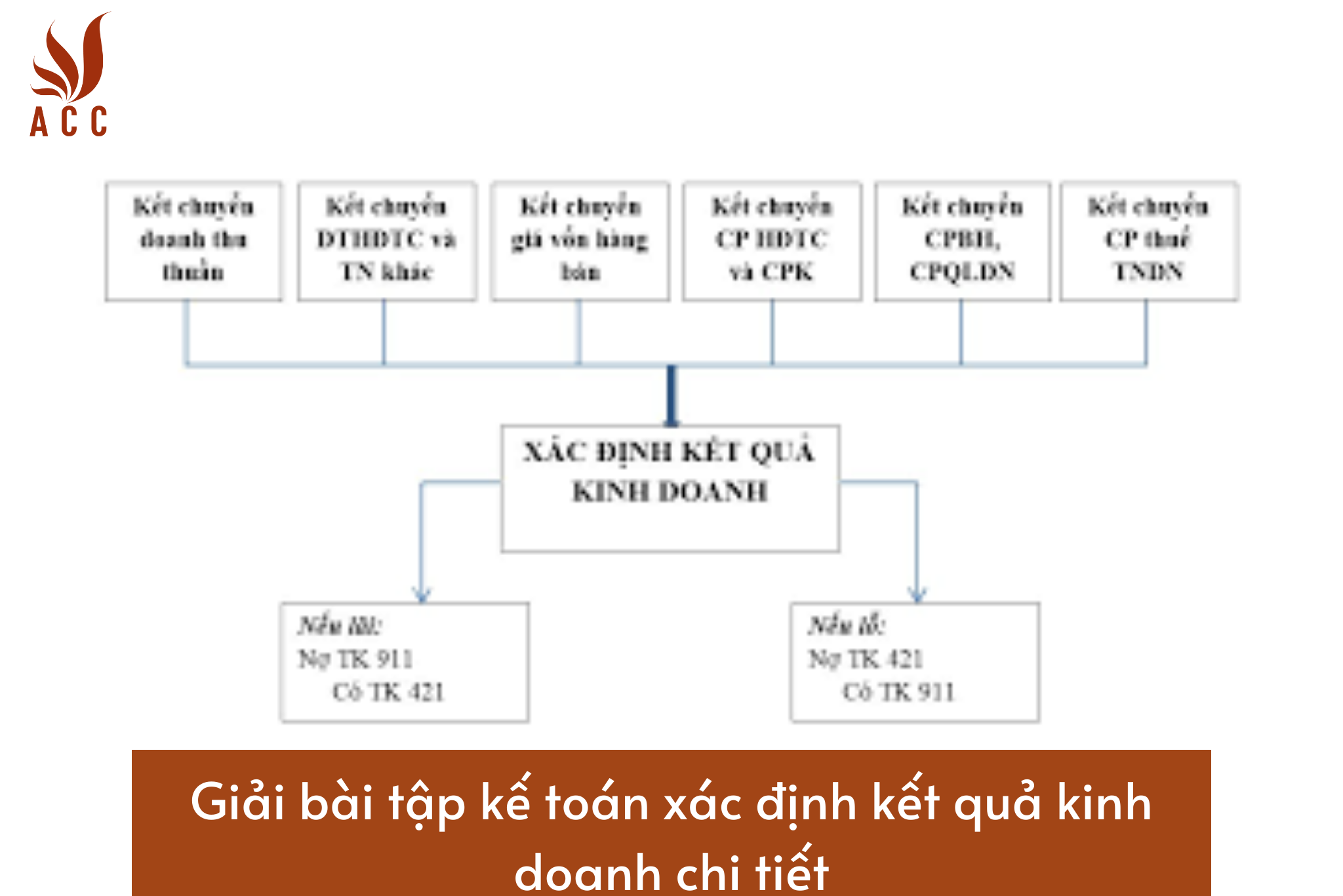

Giải bài tập kế toán xác định kết quả kinh doanh chi tiết

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

– Tài khoản 152: 8.000 kg, đơn giá là 6.000 đồng/kg

– Tài khoản 155: 1.900 sản phẩm, đơn giá là 100.000 đồng/sản phẩm

– Tài khoản 157: 100 sản phẩm, đơn giá là 100.000 đồng/sản phẩm

Tài khoản 2: Các nghiệp vụ kinh tế phát sinh trong kỳ: lớp học kế toán trưởng

- Nhập kho 5.000 kg nguyên vật liệu, đơn giá 5.900 đồng/kg, thuế GTGT 10%. Chi phí vận chuyển là 550.000 đồng, gồm 10% thuế GTGT thanh toán bằng tiền mặt. Nên học kế toán ở đâu

- Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 20.000.000 đồng, ở bộ phận quản lí phân xưởng là 10.000.000 đồng, bộ phận bán hàng là 16.000.000 đồng, ở bộ phận quản lí doanh nghiệp là 14.000.000 đồng.

- Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo quy định. Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN. học kế toán tổng hợp ở đâu tốt

- Xuất kho một công cụ dụng cụ thuộc loại phân bổ 3 lần, trị giá ban đầu là 3.000.000 đồng, được sử dụng ở bộ phận bán hàng. ôn thi chứng chỉ hành nghề kế toán

- Xuất kho 9.100 kg nguyên vật liệu để trực tiếp sản xuất sản phẩm, 500 kg cho bộ phận quản lí phân xưởng, 100 kg cho bộ phận bán hàng.

- Trích khấu hao tài sản cố định ở bộ phận sản xuất là 3.000.000 đồng, bộ phận quản lí phân xưởng là 2.000.000 đồng, bộ phận bán hàng là 4.000.000 đồng và bộ phận quản lí doanh nghiệp là 2.000.000 đồng.

- Các chi phí khác phát sinh thanh toán bằng tiền mặt theo hóa đơn gồm 10% thuế GTGT là 19.800.000 đồng, phân bổ cho bộ phận sản xuất là 8.000.000 đồng, bộ phận bán hàng là 6.000.000 đồng và bộ phận quản lí doanh nghiệp là 4.000.000 đồng.

- Khách hàng thông báo đã chấp nhận mua lô hàng gửi đi bán kỳ trước, giá bán 120.000 đồng, thuế GTGT 10%.

- Nhập kho 1.000 thành phẩm, chi phí sản xuất dở dang đầu kỳ là 4.800.000 đồng, số lượng sản phẩm dở dang cuối kỳ 100, doanh nghiệp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp.

- Xuất kho 1.200 thành phẩm đi tiêu thụ, giá bán 176.000 đồng, gồm 10% thuế GTGT, thanh toán bằng chuyển khoản. học nghiệp vụ xuất nhập khẩu

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Xác định kết quả kinh doanh trong kỳ biết rằng doanh nghiệp áp dụng phương pháp xuất kho theo phương pháp nhập trước xuất trước.

Dưới đây là việc định khoản cho các nghiệp vụ kinh tế phát sinh tại công ty TNHH Hoàng Mai và sau đó xác định kết quả kinh doanh trong kỳ:

Định khoản cho các nghiệp vụ:

- Nhập kho nguyên vật liệu:

- Tài khoản TK 1331 (Nguyên vật liệu) tăng 5.000.000 đồng

- Tài khoản TK 3331 (Có phải trả người bán) tăng 5.500.000 đồng

- Tài khoản TK 215 (Thuế GTGT đầu vào) tăng 500.000 đồng

- Tài khoản TK 331 (Tiền mặt) giảm 550.000 đồng

- Tiền lương:

- Tài khoản TK 6411 (Lương sản xuất) tăng 20.000.000 đồng

- Tài khoản TK 6412 (Lương quản lí phân xưởng) tăng 10.000.000 đồng

- Tài khoản TK 6413 (Lương bán hàng) tăng 16.000.000 đồng

- Tài khoản TK 6414 (Lương quản lí doanh nghiệp) tăng 14.000.000 đồng

- Tài khoản TK 1332 (Chi phí lương) giảm 60.000.000 đồng

- Trích BHXH, BHYT, BHTN, KPCĐ:

- Tài khoản TK 6421 (BHXH) tăng 6.000.000 đồng

- Tài khoản TK 6422 (BHYT) tăng 1.500.000 đồng

- Tài khoản TK 6423 (BHTN) tăng 1.000.000 đồng

- Tài khoản TK 6424 (KPCĐ) tăng 2.000.000 đồng

- Tài khoản TK 331 (Tiền mặt) giảm 10.500.000 đồng

- Xuất kho công cụ dụng cụ:

- Tài khoản TK 1562 (Công cụ dụng cụ) giảm 3.000.000 đồng

- Tài khoản TK 342 (Tài sản cố định) tăng 3.000.000 đồng

- Xuất kho nguyên vật liệu:

- Tài khoản TK 1331 (Nguyên vật liệu) giảm 9.100.000 đồng

- Tài khoản TK 1332 (Chi phí nguyên vật liệu) tăng 9.100.000 đồng

- Tài khoản TK 3341 (Có phải trả người bán) tăng 1.000.000 đồng

- Tài khoản TK 3342 (Có phải trả người bán) tăng 500.000 đồng

- Trích khấu hao tài sản cố định:

- Tài khoản TK 642 (Khấu hao) tăng 11.000.000 đồng (3.000.000 + 2.000.000 + 4.000.000 + 2.000.000)

- Chi phí khác:

- Tài khoản TK 6422 (Chi phí sản xuất) tăng 8.000.000 đồng

- Tài khoản TK 6423 (Chi phí bán hàng) tăng 6.000.000 đồng

- Tài khoản TK 6424 (Chi phí quản lí doanh nghiệp) tăng 4.000.000 đồng

- Tài khoản TK 3331 (Có phải trả người bán) tăng 19.800.000 đồng

- Doanh thu từ khách hàng:

- Tài khoản TK 511 (Doanh thu) tăng 2.544.000.000 đồng

- Tài khoản TK 215 (Thuế GTGT đầu vào) tăng 234.000.000 đồng

- Tài khoản TK 336 (Có phải trả người mua) tăng 2.544.000.000 đồng

- Sản phẩm dở dang:

- Tài khoản TK 6423 (Chi phí bán hàng) tăng 4.800.000 đồng

- Tài khoản TK 1334 (Doanh thu dở dang) giảm 4.800.000 đồng

- Xuất kho sản phẩm:

- Tài khoản TK 511 (Doanh thu) tăng 2.144.000.000 đồng

- Tài khoản TK 215 (Thuế GTGT đầu vào) tăng 194.400.000 đồng

- Tài khoản TK 336 (Có phải trả người mua) tăng 2.144.000.000 đồng

Xác định kết quả kinh doanh:

Kết quả kinh doanh bằng cách tính tổng doanh thu và trừ đi tổng chi phí:

- Tổng doanh thu = (2.544.000.000 + 2.144.000.000) - (234.000.000 + 194.400.000) = 4.309.600.000 đồng

- Tổng chi phí = (60.000.000 + 10.500.000 + 19.800.000 + 4.800.000) + (8.000.000 + 6.000.000 + 4.000.000) + (11.000.000) = 124.600.000 đồng

- Kết quả kinh doanh = Tổng doanh thu - Tổng chi phí = 4.309.600.000 - 124.600.000 = 4.185.000.000 đồng

Kết quả kinh doanh trong kỳ là 4.185.000.000 đồng.

>>> Xem thêm về Top 6 app giải bài tập kế toán ngân hàng nhanh chóng nhất qua bài viết của ACC GROUP.

Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh – bài 2

Đề bài:

Công ty bán lẻ hàng hóa tiêu dùng, thuộc đối tượng tính thuế GTGT 10% theo phương pháp khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá hàng xuất kho theo phương pháp bình quân gia quyền cuối kỳ. Trong kỳ có các tài liêu:

Hàng tồn đầu kỳ:

Tồn tại kho: 1.000 đơn vị (trị giá 10.000.000đ)

Tồn tại quầy: 500 đơn vị (trị giá 5.000.000đ, giá bán lẻ chưa thuế 15.000đ/đơn vị)

- Nhập kho hàng hóa mua từ nhà sản xuất 9.000 đơn vị chưa trả tiền. Giá mua chưa thuế GTGT 120.000.000đ.

- Xuất kho hàng giao quầy bán lẻ 7.000 đơn vị.

- Tổng hợp hóa đơn bán lẻ trong kỳ 6.000 đơn vị, đã bán thu tiền mặt. Giá bán lẻ chưa thuế 20.000đ/đơn vị. Tổng hợp phiếu nộp tiền bán hàng trong kỳ: 132.000.000đ.

- Cuối kỳ kiểm hàng tại quầy, số hàng tồn kho là 1.480 đơn vị. Hàng thiếu, nhân viên bán hàng phải bồi thường theo giá bán có thuế.

Bảng tập hợp chi phí bán hàng và chi phí quản lý doanh nghiệp (đv tính: đồng)

Yếu tố chi phí Phục vụ bán hàng Phục vụ quản lý

Lương 10.000.000 5.000.000

BHYT, BHXH, KPCĐ 1.900.000 950.000

Vật liệu bao gói hàng 2.520.000 –

Khấu hao 5.000.000 1.500.000

Dịch vụ mua ngoài 4.380.000 6.250.000

Chi bằng tiền mặt 3.500.000 7.500.000

Cộng 27.300.000 21.200.000

Yêu cầu:

Ghi nhận các bút toán phản ánh tình hình mua hàng, bán hàng và xác định lợi nhuận trước thuế.

Dưới đây là việc ghi nhận các bút toán phản ánh tình hình mua hàng, bán hàng và xác định lợi nhuận trước thuế:

Ghi nhận các bút toán:

Mua hàng:

- Nhập kho hàng hóa từ nhà sản xuất:

- Tài khoản TK 1331 (Nguyên vật liệu và hàng hoá) tăng 120.000.000 đồng

- Tài khoản TK 331 (Tiền mặt) giảm 120.000.000 đồng

Bán hàng:

- Xuất kho hàng giao quầy bán lẻ:

- Tài khoản TK 331 (Tiền mặt) tăng 90.000.000 đồng

- Tài khoản TK 1331 (Nguyên vật liệu và hàng hoá) giảm 90.000.000 đồng

- Tổng hợp hóa đơn bán lẻ:

- Tài khoản TK 131 (Nợ phải trả người bán) tăng 132.000.000 đồng

- Tài khoản TK 511 (Doanh thu) tăng 120.000.000 đồng

- Tài khoản TK 215 (Thuế GTGT đầu vào) giảm 12.000.000 đồng

Hàng tồn cuối kỳ:

- Xác định giá trị hàng tồn kho cuối kỳ:

- Số hàng tồn quầy: 1.480 đơn vị (giá bán chưa thuế 15.000 đ/đơn vị)

- Số hàng tồn tại kho: 1.000 đơn vị (trị giá 10.000.000 đồng)

Xác định giá trị hàng tồn quầy:

Giá trị hàng tồn quầy = 1.480 đơn vị x 15.000 đồng/đơn vị = 22.200.000 đồng

Xác định giá trị hàng tồn tại kho:

Giá trị hàng tồn tại kho = 1.000 đơn vị x 10.000 đồng/đơn vị = 10.000.000 đồng

- Xác định lợi nhuận trước thuế:

- Lợi nhuận trước thuế = (Doanh thu - Giá vốn) - (Chi phí bán hàng + Chi phí quản lý)

- Doanh thu = 120.000.000 đồng (từ bước 3)

- Giá vốn = 10.000.000 đồng (từ bước 4)

- Chi phí bán hàng = 27.300.000 đồng (từ bảng tập hợp chi phí bán hàng)

- Chi phí quản lý = 21.200.000 đồng (từ bảng tập hợp chi phí quản lý)

Lợi nhuận trước thuế = (120.000.000 - 10.000.000) - (27.300.000 + 21.200.000) = 61.500.000 đồng

Lợi nhuận trước thuế là 61.500.000 đồng.

>>> Xem thêm về Top 7 app giải bài tập nguyên lý kế toán chính xác, miễn phí qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận