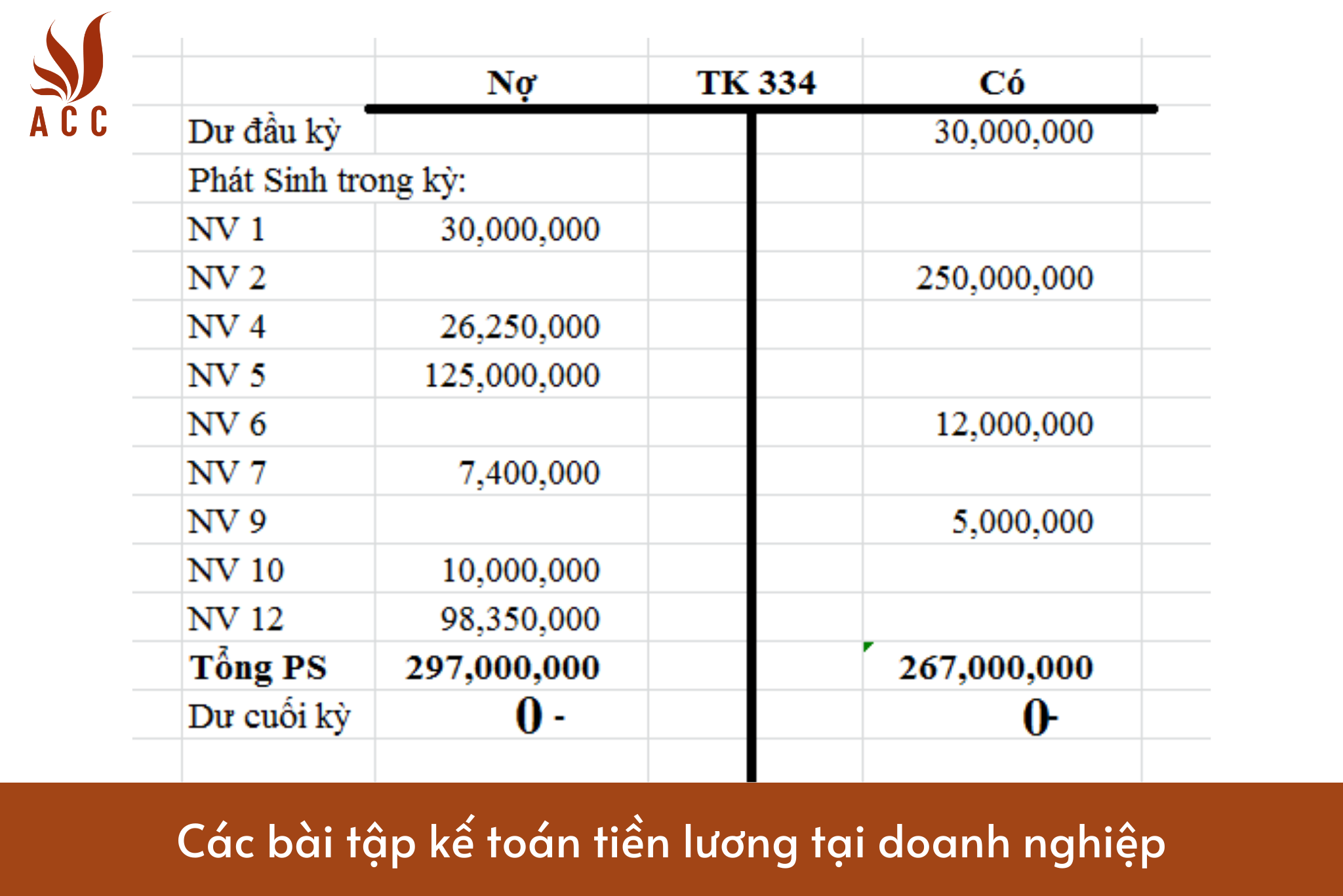

1. Các bài tập kế toán tiền lương tại doanh nghiệp

Bài 1: Kế toán tiền lương tại doanh nghiệp

Tại 1 DN trong tháng 10 năm N có tình hình về tiền lương và các khoản trích theo lương như sau: (đơn vị tính: đồng)

Số dư đầu tháng:

TK 334: 8.000.000

TK 3383 dư nợ: 1.000.000

Phát sinh trong tháng:

- Rút TGNH về nhập quỹ tiền mặt 100.000.000

- Chi tạm ứng lương kỳ I cho CNV 100.000.000 bằng tiền mặt

- Tổng hợp tiền lương phải trả trong tháng 200.000.000, trong đó:

Lương phải trả công nhân trực tiếp SX sản phẩm 150.000.000, trong đó lương công nhân nghỉ phép 10.000.000

Lương phải trả nhân viên phục vụ và quản lý PX 20.000.000

Lương phải trả nhân viên phục vụ quản lý DN: 30.000.000 - Trích KPCĐ, BHXH, BHYT và BHTN (giả sử theo lương thực tế) theo tỷ lệ quy định tính vào chi phí SXKD.

- Trích BHXH, BHYT, và BHTN (giả sử theo lương thực tế) theo tỷ lệ quy định trừ và thu nhập của CNV

- Thuế thu nhập phải nộp thay CNV cho cơ quan thuế 2.000.000

- Chuyển khoản nộp các khoản trích theo lương cho các cơ quan có liên quan. Đã nhận được giấy báo nợ của NH

- Chi tiền mặt thanh toán lương còn nợ và BHXH cho CNV

- Nhận được BHXH do cơ quan BHXH cấp theo số thực tế chưa cấp tháng trước và phát sinh tháng này bằng chuyển khoản

Yêu cầu:

- Định khoản kế toán các nghiệp vụ kinh tế phát sinh trên

- Cho biết bộ chứng từ của từng nghiệp vụ và ghi sổ sách các tài khoản liên quan

Các bài tập kế toán tiền lương tại doanh nghiệp

Dưới đây là cách định khoản kế toán và ghi sổ sách cho các nghiệp vụ kinh tế phát sinh trong DN vào tháng 10 năm N:

1. Số dư đầu tháng:

- TK 334: 8.000.000 (Số dư đầu tháng)

- TK 3383 dư nợ: 1.000.000 (Số dư đầu tháng)

2. Nghiệp vụ: Rút TGNH về nhập quỹ tiền mặt 100.000.000

- Định khoản:

- Nợ TK 111 - Tiền và tương đương tiền: 100.000.000

- Có TK 334 - Quỹ: 100.000.000

- Bộ chứng từ: Phiếu rút tiền gửi ngân hàng

3. Nghiệp vụ: Chi tạm ứng lương kỳ I cho CNV 100.000.000 bằng tiền mặt

- Định khoản:

- Nợ TK 642 - Chi phí lương: 100.000.000

- Có TK 111 - Tiền và tương đương tiền: 100.000.000

- Bộ chứng từ: Phiếu chi tiền mặt

4. Nghiệp vụ: Tổng hợp tiền lương phải trả trong tháng 200.000.000

- Định khoản:

- Nợ TK 642 - Chi phí lương: 200.000.000

- Có TK 334 - Quỹ: 200.000.000

- Bộ chứng từ: Phiếu tổng hợp lương

5. Nghiệp vụ: Trích lương cho công nhân trực tiếp SX sản phẩm

- Định khoản:

- Nợ TK 642 - Chi phí lương: 150.000.000

- Có TK 3381 - Lương công nhân: 140.000.000

- Có TK 6421 - Lương công nhân nghỉ phép: 10.000.000

- Bộ chứng từ: Phiếu trích lương

6. Nghiệp vụ: Trích lương cho nhân viên phục vụ và quản lý PX

- Định khoản:

- Nợ TK 642 - Chi phí lương: 20.000.000

- Có TK 3382 - Lương nhân viên phục vụ và quản lý: 20.000.000

- Bộ chứng từ: Phiếu trích lương

7. Nghiệp vụ: Trích KPCĐ, BHXH, BHYT và BHTN theo tỷ lệ quy định

- Định khoản:

- Nợ TK tương ứng với các khoản trích: (Số tiền trích từ lương)

- Có TK 642 - Chi phí lương: (Tổng số tiền trích)

- Bộ chứng từ: Phiếu trích các khoản trích

8. Nghiệp vụ: Trích BHXH, BHYT và BHTN theo tỷ lệ quy định từ lương CNV

- Định khoản:

- Nợ TK tương ứng với các khoản trích: (Số tiền trích từ lương)

- Có TK tương ứng với các tài khoản thu BHXH, BHYT, BHTN: (Tổng số tiền trích)

- Bộ chứng từ: Phiếu trích các khoản trích

9. Nghiệp vụ: Thuế thu nhập phải nộp thay CNV cho cơ quan thuế 2.000.000

- Định khoản:

- Nợ TK 133 - Thuế thu nhập cá nhân: 2.000.000

- Có TK 111 - Tiền và tương đương tiền: 2.000.000

- Bộ chứng từ: Phiếu nộp thuế

10. Nghiệp vụ: Chuyển khoản nộp các khoản trích theo lương cho các cơ quan có liên quan

- Định khoản:

- Nợ TK tương ứng với các khoản trích: (Số tiền trích từ lương)

- Có TK tương ứng với các tài khoản của cơ quan nhận: (Tổng số tiền trích)

- Bộ chứng từ: Phiếu chuyển khoản

11. Nghiệp vụ: Chi tiền mặt thanh toán lương còn nợ và BHXH cho CNV

- Định khoản:

- Nợ TK 642 - Chi phí lương: (Số tiền lương còn nợ)

- Nợ TK tương ứng với các khoản trích BHXH: (Số tiền BHXH còn nợ)

- Có TK 111 - Tiền và tương đương tiền: (Tổng số tiền còn nợ)

- Bộ chứng từ: Phiếu chi tiền mặt

12. Nghiệp vụ: Nhận được BHXH do cơ quan BHXH cấp

- Định khoản:

- Nợ TK 3384 - BHXH cấp do cơ quan BHXH: (Số tiền BHXH cấp)

- Có TK 111 - Tiền và tương đương tiền: (Số tiền BHXH cấp)

- Bộ chứng từ: Phiếu nhận BHXH

Hãy lưu ý rằng bạn cần thay thế các giá trị cụ thể (số tiền, số tài khoản) dựa trên tài khoản và thông tin cụ thể của doanh nghiệp.

>>> Xem thêm về Top 7 app giải bài tập nguyên lý kế toán chính xác, miễn phí qua bài viết của ACC GROUP.

Bài 2: Kế toán tiền lương tại doanh nghiệp

Định khoản các nghiệp vụ 6/2022 của công ty MTP như sau (ĐVT: 1.000 VNĐ)

1. Tình tiền lương phải trả cho công nhân sản xuất 272.520, nhân viên quản đốc 121.870, nhân viên bán hàng 99.000, cán bộ QLDN 101.000

2. Tính tiền ăn ca phải trả cho công nhân sản xuất: 68.550, nhân viên quản đốc 48.700, nhân viên bán hàng 31.100, cán bộ quản lý doanh nghiệp 45.500

3. Thực hiện các khoản trích theo lương theo tỷ lệ quy định

4. Tính ra các khoản BHXH phải trả cho công nhân sản xuất 4.920, nhân viên quản đốc 2.970, nhân viên bán hàng 3.300

Dưới đây là việc định khoản các nghiệp vụ cho tháng 6/2022 của công ty MTP:

1. Tình tiền lương phải trả cho các loại nhân viên:

- Công nhân sản xuất: 272.520 VNĐ

- Nhân viên quản đốc: 121.870 VNĐ

- Nhân viên bán hàng: 99.000 VNĐ

- Cán bộ quản lý doanh nghiệp: 101.000 VNĐ

Khoản này được ghi nhận như sau:

Nợ Lương công nhân sản xuất 272.520

Nợ Lương nhân viên quản đốc 121.870

Nợ Lương nhân viên bán hàng 99.000

Nợ Lương cán bộ quản lý doanh nghiệp 101.000

Có Tiền mặt (hoặc Ngân hàng) 594.390

2. Tính tiền ăn ca phải trả cho các loại nhân viên:

- Công nhân sản xuất: 68.550 VNĐ

- Nhân viên quản đốc: 48.700 VNĐ

- Nhân viên bán hàng: 31.100 VNĐ

- Cán bộ quản lý doanh nghiệp: 45.500 VNĐ

Khoản này được ghi nhận như sau:

Nợ Tiền ăn ca công nhân sản xuất 68.550

Nợ Tiền ăn ca nhân viên quản đốc 48.700

Nợ Tiền ăn ca nhân viên bán hàng 31.100

Nợ Tiền ăn ca cán bộ quản lý doanh nghiệp 45.500

Có Tiền mặt (hoặc Ngân hàng) 193.850

3. Thực hiện các khoản trích theo lương theo tỷ lệ quy định. Để định khoản này, bạn cần cung cấp thông tin cụ thể về các khoản trích, ví dụ như BHXH, BHYT, BHTN.

4. Tính ra các khoản BHXH phải trả cho các loại nhân viên:

- Công nhân sản xuất: 4.920 VNĐ

- Nhân viên quản đốc: 2.970 VNĐ

- Nhân viên bán hàng: 3.300 VNĐ

Khoản này được ghi nhận như sau:

Nợ BHXH công nhân sản xuất 4.920

Nợ BHXH nhân viên quản đốc 2.970

Nợ BHXH nhân viên bán hàng 3.300

Có Tiền mặt (hoặc Ngân hàng) 11.190

Lưu ý rằng để hoàn thiện việc định khoản, bạn cần cung cấp thông tin chi tiết hơn về các khoản trích khác và cách tính lương cụ thể trong công ty MTP.

2. Hướng dẫn giải bài tập kế toán tiền lương tại doanh nghiệp

Bước 1: Xác định thông tin ban đầu

- Kiểm tra số dư đầu kỳ của các tài khoản liên quan đến tiền lương và các khoản trích theo lương. Ví dụ, tài khoản 334 (dư có) và tài khoản 338 (dư có) với các khoản phụ thuộc như 3382, 3383, 3384.

Bước 2: Ghi nhận các nghiệp vụ phát sinh

- Ghi chép các nghiệp vụ phát sinh trong kỳ như việc sử dụng tiền gửi ngân hàng để nộp BHXH, BHYT và nhập quỹ tiền mặt.

- Tính toán và ghi nhận số tiền lương phải trả trong tháng, bao gồm lương công nhân trực tiếp sản xuất, lương nghỉ phép, lương quản lý xưởng sản xuất, lương nhân viên bán hàng và lương nhân viên quản lý doanh nghiệp.

Bước 3: Tính toán các khoản trích theo lương

- Trích tiền lương nghỉ phép theo kế hoạch và các khoản đóng góp như KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định.

Bước 4: Ghi nhận tiền thưởng và các khoản khác

- Ghi nhận tiền thưởng thi đua cho công nhân trực tiếp sản xuất và các nhân viên khác theo số tiền và tỷ lệ quy định.

Bước 5: Đối chiếu và đóng sổ

- Sau khi đã ghi nhận đầy đủ các nghiệp vụ, tiến hành đối chiếu số liệu và đóng sổ kế toán.

>>> Xem thêm về Top 6 app giải bài tập kế toán ngân hàng nhanh chóng nhất qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận