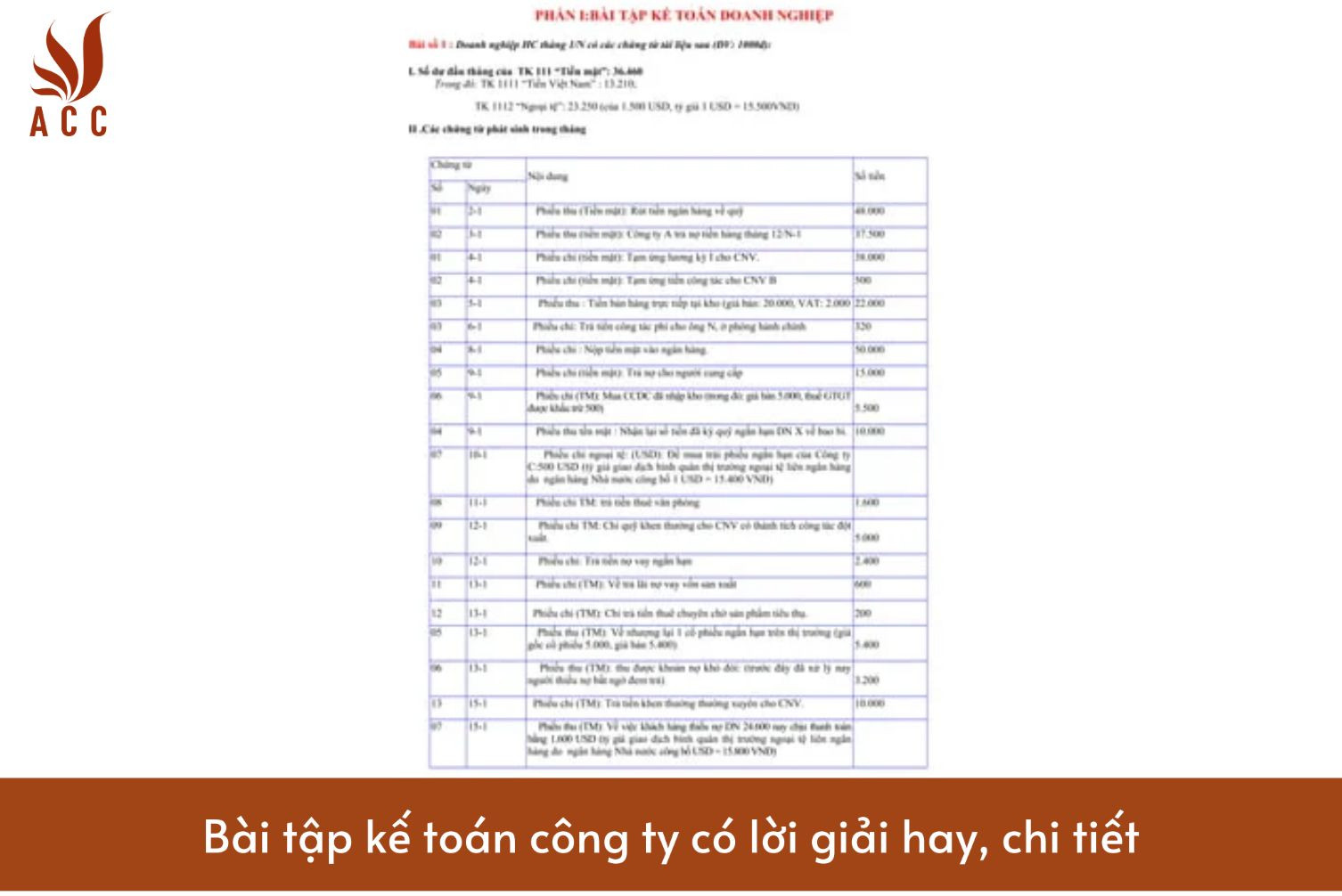

Bài 1: Công ty Hiển Vinh có hoạt động chính là kinh doanh thương mại trong kỳ kế toán năm 2022 các nghiệp vụ kinh tế phát sinh được kế toán ghi nhận như sau:

- Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 50.000.000đ.

- Nhập kho 4.000 sản phẩm A, giá mua 150.000đ/sp, thuế GTGT 10%, chưa thanh toán cho người bán.

- Xuất hàng A để bán cho khách hàng M với số lượng 4.200 sp, giá bán 210.000đ/sp, thuế GTGT 10%, khách hàng chưa thanh toán. Biết rằng, số lượng hàng A tồn đầu kỳ là 2.000 sp, tổng trị giá 280.000.000đ. DN tính giá xuất kho theo phương pháp nhập trước xuất trước. Chi phí vận chuyển hàng tiêu thụ thanh toán bằng tiền mặt 4.000.000đ.

- Ngân hàng báo Nợ 400.000.000đ về khoản thanh toán ở nghiệp vụ 2, số còn lại thanh toán bằng tiền mặt.

- Xuất kho 1000 sp A gửi đi bán, giá bán 250.000đ/sp, thuế GTGT 10%.

- Xuất CCDC sử dụng cho bộ phận bán hàng 12.000.000đ, bộ phận quản lý DN 8.000.000đ.

- Khách hàng M thanh toán tiền hàng bằng chuyển khoản.

- Chi phí bán hàng phát sinh bao gồm tiền lương nhân viên 18.000.000đ, khấu hao TSCĐ 12.000.000đ, tiền điện, điện thoại phải trả bao gồm cả thuế GTGT 10% là 13.200.000đ.

- Chi tiền mặt mua văn phòng phẩm là 12.100.000đ, trong đó thuế GTGT 10%.

- Chi phí quản lý DN phát sinh bao gồm: tiền lương nhân viên 15.000.000đ, khấu hao TSCĐ 8.000.000đ, tiền điện, điện thoại phải trả bao gồm cả thuế GTGT 10% là 6.600.000đ. Chi tiền mặt mua văn phòng phẩm gồm cả thuế 10% là 4.620.000đ.

Yêu cầu: Định khoản các nghiệp vụ kinh tế và xác định kết quả kinh doanh.

Bài tập kế toán công ty có lời giải hay, chi tiết

Dưới đây là việc định khoản cho các nghiệp vụ kinh tế của Công ty Hiển Vinh trong kỳ kế toán năm 2022:

- Nghiệp vụ: Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 50.000.000đ.

- Định khoản: Nợ Ngân hàng 50.000.000đ, Có Quỹ tiền mặt 50.000.000đ.

- Nghiệp vụ: Nhập kho 4.000 sản phẩm A, giá mua 150.000đ/sp, thuế GTGT 10%, chưa thanh toán cho người bán.

- Định khoản: Nợ Hàng tồn kho 600.000.000đ (4.000 sp x 150.000đ/sp), Nợ Thuế GTGT 60.000.000đ, Có Nợ người bán 660.000.000đ.

- Nghiệp vụ: Xuất hàng A để bán cho khách hàng M với số lượng 4.200 sp, giá bán 210.000đ/sp, thuế GTGT 10%, khách hàng chưa thanh toán. Giá xuất kho tính theo phương pháp nhập trước xuất trước, và chi phí vận chuyển hàng tiêu thụ là 4.000.000đ.

- Định khoản: Nợ Nợ khách hàng 924.000.000đ (4.200 sp x 210.000đ/sp), Nợ Thuế GTGT 92.400.000đ, Có Doanh thu bán hàng 840.000.000đ, Có Hàng tồn kho 176.400.000đ, Có Chi phí vận chuyển 4.000.000đ.

- Nghiệp vụ: Ngân hàng báo Nợ 400.000.000đ về khoản thanh toán ở nghiệp vụ 2, số còn lại thanh toán bằng tiền mặt.

- Định khoản: Nợ Quỹ tiền mặt 400.000.000đ, Có Ngân hàng 400.000.000đ.

- Nghiệp vụ: Xuất kho 1.000 sp A gửi đi bán, giá bán 250.000đ/sp, thuế GTGT 10%.

- Định khoản: Nợ Doanh thu bán hàng 275.000.000đ (1.000 sp x 250.000đ/sp), Nợ Thuế GTGT 27.500.000đ, Có Hàng tồn kho 150.000.000đ.

- Nghiệp vụ: Xuất CCDC sử dụng cho bộ phận bán hàng 12.000.000đ, bộ phận quản lý DN 8.000.000đ.

- Định khoản: Nợ Chi phí bán hàng 12.000.000đ, Nợ Chi phí quản lý DN 8.000.000đ, Có CCDC 20.000.000đ.

- Nghiệp vụ: Khách hàng M thanh toán tiền hàng bằng chuyển khoản.

- Định khoản: Nợ Ngân hàng 924.000.000đ, Có Nợ khách hàng 924.000.000đ.

- Nghiệp vụ: Chi phí bán hàng phát sinh bao gồm tiền lương nhân viên 18.000.000đ, khấu hao TSCĐ 12.000.000đ, tiền điện, điện thoại phải trả bao gồm cả thuế GTGT 10% là 13.200.000đ.

- Định khoản: Nợ Chi phí bán hàng 18.000.000đ, Nợ Khấu hao TSCĐ 12.000.000đ, Nợ Chi phí điện, điện thoại 12.000.000đ, Nợ Thuế GTGT 1.200.000đ, Có Ngân hàng 43.200.000đ.

- Nghiệp vụ: Chi tiền mặt mua văn phòng phẩm là 12.100.000đ, trong đó thuế GTGT 10%.

- Định khoản: Nợ Chi phí văn phòng phẩm 12.100.000đ, Có Ngân hàng 11.000.000đ, Có Thuế GTGT 1.100.000đ.

- Nghiệp vụ: Chi phí quản lý DN phát sinh bao gồm tiền lương nhân viên 15.000.000đ, khấu hao TSCĐ 8.000.000đ, tiền điện, điện thoại phải trả bao gồm cả thuế GTGT 10% là 6.600.000đ. Chi tiền mặt mua văn phòng phẩm gồm cả thuế 10% là 4.620.000đ.

- Định khoản: Nợ Chi phí quản lý DN 15.000.000đ, Nợ Khấu hao TSCĐ 8.000.000đ, Nợ Chi phí điện, điện thoại 6.000.000đ, Nợ Chi phí văn phòng phẩm 4.620.000đ, Nợ Thuế GTGT 462.000đ, Có Ngân hàng 34.820.000đ.

Sau khi định khoản các nghiệp vụ trên, bạn có thể tính kết quả kinh doanh bằng cách trừ tổng Doanh thu bán hàng và trừ đi tổng Chi phí bán hàng và Chi phí quản lý DN. Tuy nhiên, do dữ liệu cung cấp không đủ chi tiết về các khoản thu khác và các khoản chi khác ngoài những ghi chú trên, việc tính toán kết quả kinh doanh cuối kỳ sẽ cần thêm thông tin.

>>> Xem thêm về Top 7 app giải bài tập nguyên lý kế toán chính xác, miễn phí qua bài viết của ACC GROUP.

Bài 2: Công ty Hoàng Long có hoạt động kinh doanh chính là sản xuất bao bì trong kỳ kế toán năm 2022 có nghiệp vụ phát sinh được kế toán ghi nhận như sau:

Số dư đầu kỳ của TK 154: 10.000.000đ

Trong kỳ, tại DN, có các nghiệp vụ kinh tế phát sinh như sau:

- Mua nguyên vật liệu nhập kho chưa trả tiền người bán, giá chưa có thuế GTGT 10% là 300.000.000đ. Chi phí vận chuyển nguyên vật liệu về nhập kho đã bao gồm thuế GTGT 10% là 5.500.000đ.

- Xuất kho NVL sử dụng cho bộ phận trực tiếp sản xuất là 150.000.000đ, bộ phận phục vụ sản xuất là 20.000.000đ, bộ phận bán hàng là 5.000.000đ, bộ phận quản lý DN là 3.000.000đ.

- Tính lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 80.000.000đ, nhân viên quản lý phân xưởng là 10.000.000đ, bộ phận bán hàng là 20.000.000đ, bộ phận quản lý DN là 30.000.000đ.

- Trích BHXH, BHYT, CPCĐ, BHTN theo tỷ lệ quy định.

- Xuất kho công cụ dụng cụ sử dụng cho bộ phận sản xuất là 1.700.000đ, bộ phận quản lý DN là 2.000.000đ, bộ phận bán hàng là 3.000.000đ.

- Nhận được hóa đơn tiền điện, tiền nước phát sinh ở bộ phận sản xuất là 5.000.000đ, bộ phận quản lý DN là 1.000.000đ, bộ phận bán hàng là 3.000.000đ, thanh toán hết bằng tiền mặt.

- Trong kỳ bộ phận sản xuất hoàn thành nhập kho 10.000 sản phẩm A. Giá trị sản phẩm dở dang cuối kỳ là 2.400.000đ.

- Xuất kho 800 sản phẩm đi tiêu thụ trực tiếp, đơn giá bán 50.000đ/sản phẩm, thuế GTGT 10%, khách hàng chưa thanh toán.

- Nhận được Giấy báo Có của ngân hàng do khách hàng thanh toán lô hàng ở nghiệp vụ 8.

Xuất kho 100 sản phẩm gửi đi bán, giá bán gồm 10% thuế GTGT là 61.500đ.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Dưới đây là việc định khoản các nghiệp vụ kinh tế phát sinh trong kỳ kế toán năm 2022 của Công ty Hoàng Long:

- Mua nguyên vật liệu và chi phí vận chuyển:

- Nợ TK 154 (Nợ nguyên vật liệu): 300.000.000đ

- Nợ TK 333 (Nợ người bán): 330.000.000đ

- Có TK 333 (Nợ nguyên vật liệu vận chuyển): 5.500.000đ

- Có TK 111 (Tiền mặt tại NH): 305.500.000đ

- Xuất kho nguyên vật liệu sử dụng:

- Nợ TK 6271 (Chi phí nguyên vật liệu trực tiếp sản xuất): 150.000.000đ

- Nợ TK 6272 (Chi phí nguyên vật liệu phục vụ sản xuất): 20.000.000đ

- Nợ TK 6273 (Chi phí nguyên vật liệu bán hàng): 5.000.000đ

- Nợ TK 6274 (Chi phí nguyên vật liệu quản lý DN): 3.000.000đ

- Có TK 154 (Nguyên vật liệu tồn kho): 178.500.000đ

- Tính lương và trích BHXH, BHYT, CPCĐ, BHTN:

- Nợ TK 642 (Lương và thù lao): 140.000.000đ

- Nợ TK 338 (Nợ lương và thù lao): 140.000.000đ

- Có TK 6421 (Lương công nhân trực tiếp sản xuất): 80.000.000đ

- Có TK 6422 (Lương nhân viên quản lý phân xưởng): 10.000.000đ

- Có TK 6423 (Lương bộ phận bán hàng): 20.000.000đ

- Có TK 6424 (Lương bộ phận quản lý DN): 30.000.000đ

- Có TK 4471 (BHXH, BHYT, CPCĐ, BHTN công nhân trực tiếp sản xuất): X

- Có TK 4472 (BHXH, BHYT, CPCĐ, BHTN nhân viên quản lý phân xưởng): X

- Có TK 4473 (BHXH, BHYT, CPCĐ, BHTN bộ phận bán hàng): X

- Có TK 4474 (BHXH, BHYT, CPCĐ, BHTN bộ phận quản lý DN): X

- Xuất kho công cụ dụng cụ:

- Nợ TK 6275 (Chi phí công cụ dụng cụ sản xuất): 1.700.000đ

- Nợ TK 6276 (Chi phí công cụ dụng cụ quản lý DN): 2.000.000đ

- Nợ TK 6277 (Chi phí công cụ dụng cụ bán hàng): 3.000.000đ

- Có TK 156 (Công cụ dụng cụ tồn kho): X

- Nhận hóa đơn tiền điện và tiền nước:

- Nợ TK 642 (Lương và thù lao): 9.000.000đ

- Nợ TK 333 (Nợ người bán): 9.000.000đ

- Có TK 111 (Tiền mặt tại NH): 9.000.000đ

- Hoàn thành sản phẩm và sản phẩm dở dang:

- Có TK 6278 (Chi phí sản phẩm dở dang): 2.400.000đ

- Có TK 381 (Lợi nhuận sau thuế): X

- Nợ TK 154 (Nguyên vật liệu tồn kho): X

- Xuất kho sản phẩm đi tiêu thụ:

- Nợ TK 152 (Doanh thu bán hàng): X

- Có TK 5111 (Nợ khách hàng): X

- Có TK 333 (Nợ người bán): X

- Nhận Giấy báo Có từ ngân hàng:

- Có TK 111 (Tiền mặt tại NH): X

- Nợ TK 333 (Nợ người bán): X

- Xuất kho sản phẩm gửi đi bán:

- Nợ TK 152 (Doanh thu bán hàng): X

- Có TK 333 (Nợ người bán): X

Lưu ý: "X" thể hiện các tài khoản chưa được ghi số tiền cụ thể.

Nội dung bài viết:

Bình luận