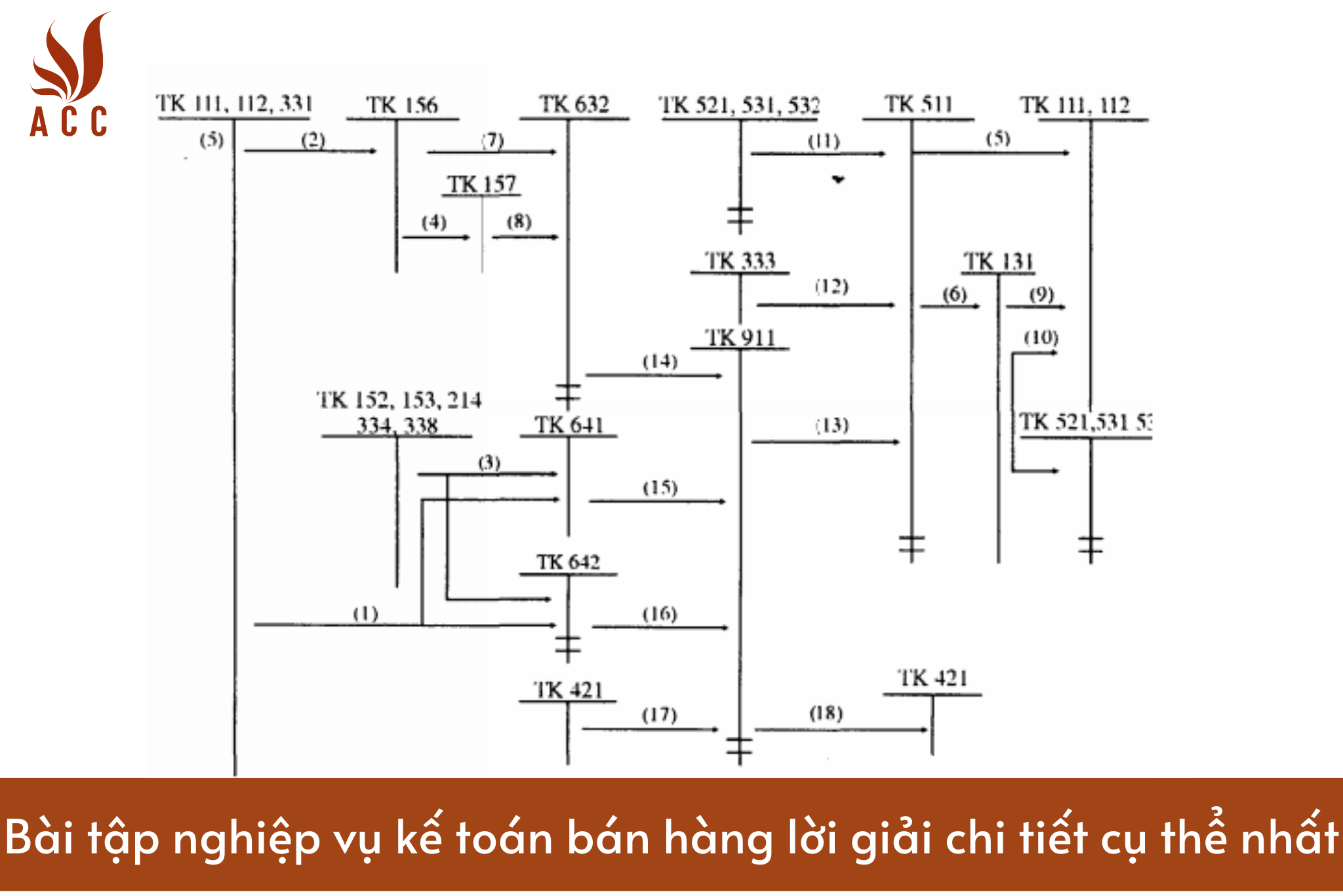

VD1: Công ty A có tình hình số dư đầu kỳ các tài khoản như sau: (đơn vị tính: VNĐ)

Bài tập nghiệp vụ kế toán bán hàng lời giải chi tiết cụ thể nhất

TK 111: 20.000.000 TK 211: 150.000.000

TK 112: 150.000.000 TK 331: 50.000.000

TK 156: 35.000.000 TK 311: 25.000.000

TK 153: 5.000.000 TK 411: 260.000.000

TK 334: 5.000.000 TK 421: 20.000.000

* Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1) Rút tiền gửi NH nhập quỹ tiền mặt: 90.000.000

2) Vay ngắn hạn NH trả nợ cho người bán 25.000.000

3) Xuất bán một số hàng hoá có giá vốn 25.000.000, giá bán là 30.000.000 tiền hàng chưa thanh toán.

4) Xuất công cụ, dụng cụ cho bộ phận bán hàng là 500.000 và trả bộ phận quản lý doanh nghiệp là 500.000

5) Tính ra tiền lương phải trả cho nhân viên bán hàng là 1.000.000 và cán bộ quản lý doanh nghiệp 2.000.000

6) Dùng tiền mặt mua hàng hoá nhập kho 60.000.000

7) Xuất bán một số hàng hoá có giá vốn 60.000.000, giá bán 70.000.000 thanh toán bằng tiền gửi ngân hàng.

8) Chỉ tiền mặt lương cho cán bộ công nhân viên 3.000.000

9) Kết chuyển doanh thu, chi phí và lãi (lỗ) lúc cuối kỳ.

Yêu cầu:

- Định khoản các nghiệp vụ kinh tế phát sinh.

- Phản ánh các nghiệp vụ kế toán phát sinh trên các tài khoản liên quan và xác định kết quả lãi, lỗ.

Định khoản các nghiệp vụ kinh tế phát sinh (ĐVT: 1 000đ)

Dưới đây là các khoản ghi sổ (định khoản) cho các nghiệp vụ kinh tế phát sinh trong kỳ:

1) Rút tiền gửi NH nhập quỹ tiền mặt:

- Ghi nợ TK 111: 90.000

- Ghi có TK 112: 90.000

2) Vay ngắn hạn NH trả nợ cho người bán:

- Ghi nợ TK 331: 25.000

- Ghi có TK 112: 25.000

3) Xuất bán một số hàng hoá có giá vốn 25.000, giá bán là 30.000 tiền hàng chưa thanh toán:

- Ghi nợ TK 411: 30.000

- Ghi có TK 411: 25.000

- Ghi có TK 411: 5.000 (khoản chưa thanh toán)

4) Xuất công cụ, dụng cụ cho bộ phận bán hàng:

- Ghi nợ TK 156: 500

- Ghi có TK 112: 500

5) Tính ra tiền lương phải trả cho nhân viên bán hàng và cán bộ quản lý doanh nghiệp:

- Ghi nợ TK 642: 1.000 (lương nhân viên bán hàng)

- Ghi nợ TK 642: 2.000 (lương cán bộ quản lý doanh nghiệp)

- Ghi có TK 112: 3.000

6) Dùng tiền mặt mua hàng hoá nhập kho:

- Ghi nợ TK 331: 60.000

- Ghi có TK 111: 60.000

7) Xuất bán một số hàng hoá có giá vốn 60.000, giá bán 70.000 thanh toán bằng tiền gửi ngân hàng:

- Ghi nợ TK 411: 70.000

- Ghi có TK 411: 60.000

- Ghi có TK 111: 10.000 (tiền gửi ngân hàng)

8) Chỉ tiền mặt lương cho cán bộ công nhân viên:

- Ghi nợ TK 642: 3.000

- Ghi có TK 111: 3.000

9) Kết chuyển doanh thu, chi phí và lãi (lỗ) lúc cuối kỳ:

- Ghi nợ TK 811 (Doanh thu)

- Ghi nợ TK 621 (Chi phí)

- Ghi có TK 112 (Lãi/Lỗ kỳ trước, tính theo kết quả trước đó)

Sau khi thực hiện các khoản ghi sổ này, bạn có thể tính toán kết quả lãi hoặc lỗ bằng cách trừ tổng chi phí (TK 621) từ tổng doanh thu (TK 811). Kết quả này sẽ cho biết liệu công ty A có lãi hoặc lỗ trong kỳ kế toán đó.

>>> Xem thêm về Top 6 app giải bài tập kế toán ngân hàng nhanh chóng nhất qua bài viết của ACC GROUP.

VD2: Công ty B có số dư đầy kỳ:

TK thành phẩm: 8.000

TK hàng gửi bán: 16.000

Các nghiệp vụ phát sinh:

- Nhập kho thành phẩm từ phân xưởng sản xuất theo giá thành sản xuất thực tế: 20.000

- Xuất kho thành phẩm gửi đi bán, giá vốn thành phẩm xuất kho là 12.000, giá bán chưa thuế 14.000, thuế GTGT 10%

- DN bán được số hàng gửi bán kỳ trước, thu bằng tiền gửi ngân hàng là 22.000(gồm cả thuế GTGT 10%)

- Xuất kho thành phẩm bán trực tiếp cho khách hàng, tổng giá vốn 10.000. người mua chấp nhận trả số tiền hàng là 14.850 bằng tiền mặt(gồm cả thuế GTGT 10%)

- Khách hàng kiểm nhận và chấp nhận mua 2/3 số hàng gửi bán trong kỳ, 1/3 còn lại khách hàng từ chối mua, DN dã thu hồi về nhập kho đủ.

- Tổng chi phí bán hàng phát sinh trong kỳ:

_Tiền lương nhân viên bán hàng: 1.000

_Trích BHXH, BHYT, BHTN theo tỷ lê quy định tính vào chi phí.

_Khấu haoTSCD dùng cho bán hàng: 300

- Tổng chi phi quản lý DN phát sinh trong kỳ:

_Tiền lương nhân viên quản lý DN: 5.000

_Trích KPCD, BHXH, BHYT, BHTN theo tỷ lệ quy định tính vào chi phí.

_Khấu hao TSCD dùng cho quản lý DN: 400

_Chi phí bằng tiền mặt: 200

Yêu Cầu: Định khoản các nghiệp vụ kinh tế phát sinh

Dưới đây là các khoản ghi sổ (định khoản) cho các nghiệp vụ kinh tế phát sinh trong kỳ:

1) Nhập kho thành phẩm từ phân xưởng sản xuất theo giá thành sản xuất thực tế:

- Ghi nợ TK Thành phẩm: 20.000

- Ghi có TK Hàng gửi bán: 20.000

2) Xuất kho thành phẩm gửi đi bán, giá vốn thành phẩm xuất kho là 12.000, giá bán chưa thuế 14.000, thuế GTGT 10%:

- Ghi nợ TK Hàng gửi bán: 12.000

- Ghi có TK Doanh thu bán hàng: 12.000

- Ghi nợ TK 333 (Thuế GTGT): 1.200

- Ghi có TK 131 (Nợ thuế GTGT): 1.200

3) Doanh nghiệp bán được số hàng gửi bán kỳ trước, thu bằng tiền gửi ngân hàng là 22.000 (gồm cả thuế GTGT 10%):

- Ghi nợ TK 112 (Tiền gửi ngân hàng): 22.000

- Ghi có TK Hàng gửi bán: 20.000

- Ghi có TK 333 (Thuế GTGT): 2.000

- Ghi nợ TK 131 (Nợ thuế GTGT): 2.000

4) Xuất kho thành phẩm bán trực tiếp cho khách hàng, tổng giá vốn 10.000, người mua chấp nhận trả số tiền hàng là 14.850 bằng tiền mặt (gồm cả thuế GTGT 10%):

- Ghi nợ TK 112 (Tiền gửi ngân hàng): 14.850

- Ghi có TK Doanh thu bán hàng: 14.850

- Ghi nợ TK Hàng gửi bán: 10.000

- Ghi nợ TK 333 (Thuế GTGT): 850

- Ghi nợ TK 131 (Nợ thuế GTGT): 850

5) Khách hàng kiểm nhận và chấp nhận mua 2/3 số hàng gửi bán trong kỳ, 1/3 còn lại khách hàng từ chối mua, doanh nghiệp đã thu hồi về nhập kho đủ:

- Ghi nợ TK Hàng gửi bán: 6.667 (2/3 của 10.000)

- Ghi nợ TK Thành phẩm: 6.667

- Ghi có TK Hàng gửi bán: 3.333 (1/3 của 10.000)

6) Tổng chi phí bán hàng phát sinh trong kỳ:

- Ghi nợ TK 642 (Chi phí bán hàng): 1.000 (tiền lương nhân viên bán hàng)

- Ghi nợ TK 642 (Chi phí bán hàng): 300 (khấu hao TSCD dùng cho bán hàng)

- Ghi nợ TK 222 (Trích BHXH, BHYT, BHTN): [Số tiền trích]

- Ghi có TK 112 (Tiền gửi ngân hàng): [Số tiền trích]

7) Tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ:

- Ghi nợ TK 642 (Chi phí quản lý DN): 5.000 (tiền lương nhân viên quản lý DN)

- Ghi nợ TK 642 (Chi phí quản lý DN): 400 (khấu hao TSCD dùng cho quản lý DN)

- Ghi nợ TK 642 (Chi phí quản lý DN): 200 (chi phí bằng tiền mặt)

- Ghi nợ TK 222 (Trích KPCD, BHXH, BHYT, BHTN): [Số tiền trích]

- Ghi có TK 112 (Tiền gửi ngân hàng): [Số tiền trích]

Lưu ý: Các khoản trích BHXH, BHYT, BHTN, KPCD cần tính theo tỷ lệ quy định và được ghi rõ tại TK 222.

>>> Xem thêm về Top 7 app giải bài tập nguyên lý kế toán chính xác, miễn phí qua bài viết của ACC GROUP.

VD3: Các nghiệp vụ phát sinh của công ty C như sau:

- Mua 1 lô hàng hóa nhập kho, giá mua chưa thuế 25.800.000 thuế VAT 10% chưa thanh toán tiền, hàng về nhập kho phát hiện thiếu 1 số hàng trị giá 800.000, chưa rõ nguyên nhân, DN nhập kho theo số thực tế.

- Lô hàng đang đi đường về nhập kho phát hiện thừa số hàng trị giá là 350.000 chưa rõ nguyên nhân. Biết trị giá lô hàng đang đi đường là 30.500.000, DN nhập kho cả số hàng thừa.

- Mua 1 lô hàng giá mua chưa thuế 22.000.000 thuế 10% chưa trả tền, số hàng trên được xử lý như sau:

- 1/2 số hàng trên gửi bán cho cty H, giá bán chưa thuế 15.000.000 thuế 10%

- Số còn lại nhập kho đủ - Mua 1 lô hàng giá mua chưa có thuế 66.000.000 thuế 10% chưa thanh toán tiền. số hàng trên xử lý như sau:

1/3 số hàng bán thẳng cho cty H, giá bán chưa thuế 45.000.000 thuế 10%, thanh toán chuyển khoản

- số còn lại chuyển cho cơ sở đại lý M - DN xuất kho hàng hóa giao cho cơ sở đại lý, giá XK 20.500.000 thặng số thương mại 20%, hoa hồng đại lý 3% trên tổng giá thanh toán, thuế hoa hồng và dịch vụ đại lý 10%

- Xuất kho lo hàng bán theo phương thức trả chậm, giá bán chưa thuế 51.000.000, giá bán trả chậm 56.000.000 thuế VAT 10% thu tiền ngay tại thời điểm bán 15.000.000 bằng tiền mặt, số còn lại thu dần. Biết giá vốn của lô hàng 45.00.000

- Nhập kho lo hàng nhập khẩu, biết giá trị của hàng nhập khẩu là 300.000.000 (giá tính thuế) chưa thanh toán, thuế nhập khẩu phải nộp 10%, thuế GTGT 10%. chi phí vận chuyển về nhập kho chi bằng tiền mặt 1.200.000

- Xuất khẩu trực tiếp một lô hàng ,giá xuất kho 420.000.000 giá xuất khẩu theo giá FOB Hải Phòng 25.000 USD, thuế xuất khẩu phải nộp 5% khách hàng chưa thánh toán, tỷ giá thực tế ngày xuất khẩu 21.000đ/USD

- Thanh toán tiền cho bên xuất khẩu bằng L/C 2.000USD bằng tiền gửi ngân hàng 10.000USD biết tỷ giá ngày ký quỹ là 20.400đ/USD, tỷ giá ngày nhận nợ 20.600đ/USD, tỷ giá xuất ngoại tệ 20.500đ/USD

- Nhập khẩu một lô hàng có giá trị trên hóa đơn thương mại do bên bán cấp là 21.000USD, chưa thanh toán tiền. Thuế suất thuế nhập khẩu là 15% thuế suất thuế tiêu thụ đặc biệt 10% thếu GTGT 10% tỷ giá giao dịch là 21.000đ/USD. Lô hàng đã về nhập kho đủ:

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh

Dưới đây là các khoản ghi sổ (định khoản) cho các nghiệp vụ kinh tế phát sinh trong kỳ:

1) Mua 1 lô hàng hóa, giá mua chưa thuế 25.800.000, thuế VAT 10% chưa thanh toán:

- Ghi nợ TK Hàng tồn kho: 25.800.000

- Ghi nợ TK 331 (Nợ phải trả): 2.580.000

- Ghi có TK 112 (Tiền gửi ngân hàng): 28.380.000

2) Nhập kho số hàng trị giá 800.000:

- Ghi nợ TK Hàng tồn kho: 800.000

3) Nhập kho số hàng thừa trị giá 350.000:

- Ghi nợ TK Hàng tồn kho: 350.000

4) Mua 1 lô hàng giá mua chưa thuế 22.000.000, thuế 10% chưa trả tiền:

- Ghi nợ TK Hàng tồn kho: 22.000.000

- Ghi nợ TK 331 (Nợ phải trả): 2.200.000

- Ghi có TK 112 (Tiền gửi ngân hàng): 24.200.000

5) Gửi bán 1/2 số hàng cho công ty H, giá bán chưa thuế 15.000.000, thuế 10%:

- Ghi nợ TK Hàng gửi bán: 11.000.000

- Ghi có TK 411 (Doanh thu bán hàng): 11.000.000

- Ghi nợ TK 133 (Nợ phải trả thuế GTGT): 1.100.000

- Ghi có TK 112 (Tiền gửi ngân hàng): 12.100.000

6) Mua 1 lô hàng giá mua chưa có thuế 66.000.000, thuế 10% chưa thanh toán tiền:

- Ghi nợ TK Hàng tồn kho: 66.000.000

- Ghi nợ TK 331 (Nợ phải trả): 6.600.000

- Ghi có TK 112 (Tiền gửi ngân hàng): 72.600.000

7) Bán 1/3 số hàng cho công ty H, giá bán chưa thuế 45.000.000, thuế 10%, thanh toán chuyển khoản:

- Ghi nợ TK 411 (Doanh thu bán hàng): 45.000.000

- Ghi nợ TK 133 (Nợ phải trả thuế GTGT): 4.500.000

- Ghi có TK 112 (Tiền gửi ngân hàng): 49.500.000

8) Chuyển số hàng còn lại cho cơ sở đại lý M:

- Ghi nợ TK Hàng gửi bán: [Số tiền còn lại]

- Ghi nợ TK 411 (Doanh thu bán hàng): [Số tiền bán]

- Ghi có TK 112 (Tiền gửi ngân hàng): [Số tiền nhận]

9) Xuất kho hàng giao cho cơ sở đại lý, giá XK 20.500.000, thặng số thương mại 20%, hoa hồng đại lý 3% trên tổng giá thanh toán, thuế hoa hồng và dịch vụ đại lý 10%:

- Ghi nợ TK 411 (Doanh thu bán hàng): [Số tiền bán]

- Ghi có TK 112 (Tiền gửi ngân hàng): [Số tiền nhận]

- Ghi nợ TK 642 (Chi phí bán hàng): [Số tiền chi phí]

- Ghi nợ TK 333 (Thuế GTGT): [Số tiền thuế GTGT]

10) Xuất kho lô hàng bán theo phương thức trả chậm, giá bán chưa thuế 51.000.000, giá bán trả chậm 56.000.000, thuế VAT 10%, giá vốn của lô hàng 45.000.000:

- Ghi nợ TK 411 (Doanh thu bán hàng): 51.000.000

- Ghi nợ TK 131 (Nợ thuế GTGT): [Số tiền thuế GTGT]

- Ghi có TK 112 (Tiền gửi ngân hàng): 15.000.000

- Ghi có TK 112 (Tiền gửi ngân hàng): [Số tiền còn lại]

11) Nhập kho lô hàng nhập khẩu, giá trị hàng nhập khẩu là 300.000.000 (giá tính thuế) chưa thanh toán, thuế nhập khẩu phải nộp 10%, thuế GTGT 10%, chi phí vận chuyển về nhập kho chi bằng tiền mặt 1.200.000:

- Ghi nợ TK Hàng tồn kho: [Số tiền nhập kho]

- Ghi nợ TK 331 (Nợ phải trả): [Số tiền nợ phải trả]

- Ghi có TK 112 (Tiền gửi ngân hàng): [Số tiền chi phí vận chuyển]

12) Xuất khẩu trực tiếp lô hàng, giá xuất kho 420.000.000, giá xuất khẩu theo giá FOB Hải Phòng 25.000 USD, thuế xuất khẩu phải nộp 5%, tỷ giá thực tế ngày xuất khẩu 21.000đ/USD:

- Ghi nợ TK 112 (Tiền gửi ngân hàng): [Số tiền nhận]

- Ghi nợ TK 411 (Doanh thu bán hàng): [Số tiền bán]

- Ghi nợ TK 333 (Thuế xuất khẩu): [Số tiền thuế xuất khẩu]

13) Thanh toán tiền cho bên xuất khẩu bằng L/C 2.000 USD bằng tiền gửi ngân hàng 10.000 USD biết tỷ giá ngày ký quỹ là 20.400đ/USD, tỷ giá ngày nhận nợ 20.600đ/USD, tỷ giá xuất ngoại tệ 20.500đ/USD:

- Ghi nợ TK 112 (Tiền gửi ngân hàng): [Số tiền chi phí L/C]

- Ghi có TK 112 (Tiền gửi ngân hàng): [Số tiền thanh toán L/C]

14) Nhập khẩu lô hàng có giá trị trên hóa đơn thương mại do bên bán cấp là 21.000 USD, chưa thanh toán tiền, thuế suất thuế nhập khẩu là 15%, thuế suất thuế tiêu thụ đặc biệt 10%, thuế GTGT 10%, tỷ giá giao dịch là 21.000đ/USD:

- Ghi nợ TK 331 (Nợ phải trả): [Số tiền nợ phải trả]

- Ghi nợ TK 333 (Thuế nhập khẩu): [Số tiền thuế nhập khẩu]

- Ghi nợ TK 333 (Thuế tiêu thụ đặc biệt): [Số tiền thuế tiêu thụ đặc biệt]

- Ghi nợ TK 131 (Nợ thuế GTGT): [Số tiền thuế GTGT

Nội dung bài viết:

Bình luận