Tài khoản 611 - Mua hàng đóng vai trò chủ đạo trong việc phản ánh toàn bộ các giao dịch liên quan đến việc bán hàng, từ khâu xuất kho sản phẩm đến thu hồi doanh thu. Công ty Luật ACC xin giới thiệu hướng dẫn chi tiết về cách sử dụng tài khoản 611 nhằm giúp doanh nghiệp hiểu rõ hơn về quy trình hạch toán này, đảm bảo việc quản lý tài chính được thực hiện chính xác và hiệu quả.

Hướng tài khoản 611 nghiệp vụ bán hàng

1. Nguyên tắc kế toán đối với tài khoản 611 – Mua hàng

Tài khoản 611 - Mua hàng được áp dụng theo nguyên tắc giá gốc, tức là giá trị của vật liệu, công cụ, và hàng hóa mua vào sẽ được hạch toán dựa trên giá trị thực tế phát sinh. Đối với doanh nghiệp áp dụng phương pháp kiểm kê định kỳ để quản lý hàng tồn kho, việc kiểm kê cuối kỳ kế toán là bắt buộc để xác định số lượng và giá trị tồn kho của nguyên vật liệu, sản phẩm, công cụ và dụng cụ.

Khi hạch toán mua nguyên vật liệu, công cụ, và hàng hóa, kế toán cần căn cứ vào các chứng từ như hóa đơn mua hàng, phiếu nhập kho, và thuế nhập khẩu (nếu có) để ghi nhận giá gốc vào tài khoản 611. Mục tiêu của việc này là để khi xuất sử dụng hoặc bán hàng, kế toán chỉ cần ghi nhận một lần vào cuối kỳ kế toán, dựa trên kết quả kiểm kê.

2. Kết cấu và nội dung phản ánh tài khoản 611

Kết cấu và nội dung phản ánh tài khoản 611

Tài khoản 611 – Mua hàng được sử dụng để phản ánh trị giá của nguyên vật liệu, công cụ dụng cụ, và hàng hóa mua vào, nhập kho hoặc đưa vào sử dụng trong kỳ. Kết cấu của tài khoản này được chia thành hai phần, phản ánh chi tiết các nghiệp vụ phát sinh trong quá trình mua hàng.

Bên Nợ:

- Ghi nhận giá gốc của hàng hóa, nguyên vật liệu, công cụ dụng cụ mua vào trong kỳ dựa trên kết quả kiểm kê đầu kỳ.

- Ghi nhận giá gốc của hàng hóa mua mới trong kỳ.

Bên Có:

- Kết chuyển giá gốc của hàng hóa, nguyên vật liệu, công cụ dụng cụ đã mua vào cuối kỳ theo kết quả kiểm kê.

- Ghi nhận giá vốn của hàng hóa, nguyên vật liệu, công cụ dụng cụ đã sử dụng trong kỳ hoặc đã bán nhưng chưa xác định trong kỳ.

- Ghi nhận giá trị của vật liệu, dụng cụ, hàng hóa đã mua nhưng trả lại người bán hoặc được giảm giá.

Tài khoản 611 không có số dư cuối kỳ vì các số liệu liên quan đến hàng mua trong kỳ đều được kết chuyển sau kiểm kê.

Tài khoản 611 có hai tài khoản cấp 2 để theo dõi chi tiết hơn:

- TK 6111: Phản ánh giá trị của hàng hóa đã mua.

- TK 6112: Phản ánh giá trị hàng hóa mua và bán trong kỳ hiện tại, bao gồm kết chuyển kiểm kê đầu kỳ và cuối kỳ.

>>> Xem thêm về Định khoản kế toán là gì? qua bài viết của Công ty Luật ACC nhé!

3. Hướng dẫn tài khoản 611 - Mua hàng

3.1 Đối với doanh nghiệp sản xuất công nghiệp, nông nghiệp, lâm nghiệp, xây lắp

Đầu kỳ kế toán:

Kết chuyển trị giá nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho từ kỳ trước:

- Nợ TK 611 – Mua hàng (6111 – Mua nguyên liệu, vật liệu)

- Có TK 152 – Nguyên liệu, vật liệu

- Có TK 153 – Công cụ, dụng cụ

Ví dụ: Doanh nghiệp A có số dư nguyên liệu tồn kho kỳ trước là 500 triệu đồng, công cụ tồn kho là 200 triệu đồng. Đầu kỳ kế toán, doanh nghiệp kết chuyển trị giá tồn kho như sau:

- Nợ TK 611: 700 triệu đồng

- Có TK 152: 500 triệu đồng

- Có TK 153: 200 triệu đồng

Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ:

Nếu thuế giá trị gia tăng (GTGT) đầu vào được khấu trừ, kế toán phản ánh giá gốc không bao gồm thuế GTGT:

- Nợ TK 611 – Mua hàng (giá mua chưa có thuế GTGT)

- Nợ TK 133 – Thuế GTGT được khấu trừ

- Có TK 331 – Phải trả cho người bán

Ví dụ: Doanh nghiệp B mua 300 triệu đồng nguyên liệu với thuế GTGT 10%. Kế toán ghi nhận:

- Nợ TK 611: 300 triệu đồng

- Nợ TK 133: 30 triệu đồng

- Có TK 331: 330 triệu đồng

Khi thanh toán tiền mua hàng và được hưởng chiết khấu thanh toán:

- Nợ TK 331 – Phải trả cho người bán

- Có TK 111, 112 (tiền mặt hoặc tiền gửi ngân hàng)

- Có TK 515 – Doanh thu hoạt động tài chính (chiết khấu)

Trả lại hàng hoặc giảm giá:

Trả lại hàng:

- Nợ TK 111, 112 (nếu thanh toán ngay)

- Nợ TK 331 – Phải trả cho người bán

- Có TK 611 – Mua hàng

- Có TK 133 – Thuế GTGT được khấu trừ

Ví dụ: Doanh nghiệp B trả lại 50 triệu đồng nguyên liệu đã mua. Kế toán ghi nhận:

- Nợ TK 111: 50 triệu đồng

- Có TK 611: 50 triệu đồng

- Có TK 133: 5 triệu đồng

Giảm giá:

- Nợ TK 111, 112 (nếu thu ngay bằng tiền)

- Nợ TK 331 – Phải trả cho người bán

- Có TK 611 – Mua hàng

- Có TK 133 – Thuế GTGT được khấu trừ

Cuối kỳ kế toán:

Kết chuyển trị giá thực tế nguyên liệu, vật liệu, công cụ tồn kho cuối kỳ:

- Nợ TK 152 – Nguyên liệu, vật liệu

- Nợ TK 153 – Công cụ, dụng cụ

- Có TK 611 – Mua hàng

Kết chuyển trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng cho sản xuất, kinh doanh:

- Nợ TK 621, 623, 627, 641, 642, 241...

- Có TK 611 – Mua hàng

3.2 Đối với doanh nghiệp kinh doanh hàng hóa

Đầu kỳ kế toán:

Kết chuyển giá trị hàng hóa tồn kho đầu kỳ:

- Nợ TK 611 – Mua hàng (6112)

- Có TK 156 – Hàng hóa

Trong kỳ kế toán, khi mua hàng hóa và được khấu trừ thuế GTGT đầu vào:

Trị giá thực tế hàng hóa mua vào:

- Nợ TK 611 – Mua hàng (6112)

- Nợ TK 133 – Thuế GTGT được khấu trừ

- Có TK 111, 112, 331...

Ví dụ: Doanh nghiệp C mua hàng hóa trị giá 200 triệu đồng với thuế GTGT 10%. Kế toán ghi nhận:

- Nợ TK 611: 200 triệu đồng

- Nợ TK 133: 20 triệu đồng

- Có TK 331: 220 triệu đồng

Chi phí mua hàng phát sinh:

- Nợ TK 611 – Mua hàng

- Nợ TK 133 – Thuế GTGT được khấu trừ

- Có TK 111, 112...

Khi thanh toán trước hạn và nhận chiết khấu thanh toán:

- Nợ TK 331 – Phải trả cho người bán

- Có TK 111, 112...

- Có TK 515 – Doanh thu hoạt động tài chính

Trị giá hàng hóa trả lại cho người bán:

- Nợ TK 111, 112 (nếu thu ngay bằng tiền)

- Nợ TK 331 – Phải trả cho người bán

- Có TK 611 – Mua hàng

- Có TK 133 – Thuế GTGT được khấu trừ

Khoản giảm giá hàng mua được chấp thuận:

- Nợ TK 111, 112 (nếu thu ngay bằng tiền)

- Nợ TK 331 – Phải trả cho người bán

- Có TK 611 – Mua hàng

- Có TK 133 – Thuế GTGT được khấu trừ

Cuối kỳ kế toán:

Kết chuyển trị giá hàng hóa tồn kho và hàng gửi đi bán:

- Nợ TK 156 – Hàng hóa

- Nợ TK 157 – Hàng gửi đi bán

- Có TK 611 – Mua hàng

Kết chuyển giá vốn hàng bán:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 611 – Mua hàng

>>> Xem thêm về Hệ thống tài khoản kế toán doanh nghiệp sản xuất qua bài viết của Công ty Luật ACC nhé!

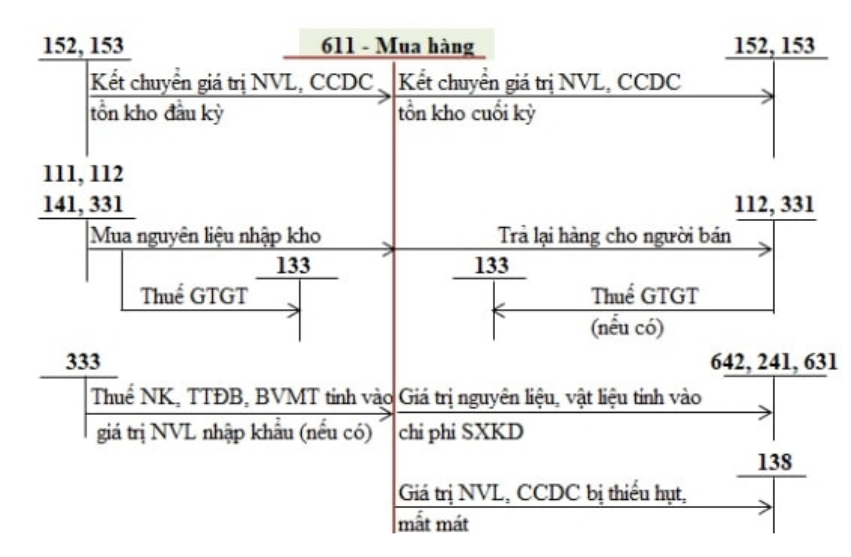

4. Sơ đồ tài khoản 611 theo Thông tư 200

Sơ đồ tài khoản 611 theo Thông tư 200

5. Câu hỏi thường gặp

Khi nào sử dụng Tài khoản 6111 và khi nào sử dụng Tài khoản 6112?

Tài khoản 6111 được sử dụng khi doanh nghiệp mua nguyên liệu, vật liệu, công cụ, dụng cụ để phục vụ cho quá trình sản xuất, kinh doanh. Trong khi đó, tài khoản 6112 được sử dụng khi doanh nghiệp kinh doanh hàng hóa và mua hàng hóa để bán.

Trong trường hợp doanh nghiệp mua hàng hóa, khi nào thì thuế giá trị gia tăng (GTGT) được ghi nhận trên TK 133?

Thuế GTGT đầu vào sẽ được ghi nhận trên TK 133 khi doanh nghiệp mua hàng hóa, nguyên liệu, vật liệu và công cụ dụng cụ mà thuế GTGT đầu vào của những hàng hóa đó được khấu trừ theo quy định pháp luật. Nếu không được khấu trừ, toàn bộ giá trị mua sẽ được ghi nhận vào TK 611.

Doanh nghiệp có phải hạch toán chiết khấu thanh toán vào TK 611 không?

Không, chiết khấu thanh toán không được ghi vào TK 611. Khi doanh nghiệp thanh toán trước hạn và được hưởng chiết khấu thanh toán, khoản chiết khấu này sẽ được ghi nhận vào TK 515 – Doanh thu hoạt động tài chính.

Chi phí vận chuyển hàng mua vào có được hạch toán vào TK 611 không?

Có, chi phí vận chuyển và các chi phí liên quan trực tiếp đến việc mua hàng hóa, nguyên liệu, vật liệu sẽ được hạch toán vào TK 611, nếu những chi phí này liên quan đến việc mua và đưa hàng hóa về kho doanh nghiệp.

Tài khoản 611 - Mua hàng là một công cụ quan trọng giúp doanh nghiệp hạch toán các khoản chi phí liên quan đến quá trình mua sắm hàng hóa một cách hiệu quả và chính xác. Việc hiểu rõ cách sử dụng tài khoản này không chỉ giúp doanh nghiệp quản lý tài chính tốt hơn mà còn đảm bảo tuân thủ quy định pháp luật về kế toán. Nếu quý doanh nghiệp cần hỗ trợ hoặc có bất kỳ thắc mắc nào về quá trình hạch toán, đừng ngần ngại liên hệ với Công ty Luật ACC để được tư vấn chi tiết và kịp thời.

Nội dung bài viết:

Bình luận