Tài khoản 642 là một phần không thể thiếu trong hệ thống kế toán của các doanh nghiệp, đặc biệt trong việc phân loại chi phí bán hàng và chi phí quản lý doanh nghiệp. Việc hiểu rõ sơ đồ tài khoản 642 không chỉ giúp doanh nghiệp thực hiện hạch toán một cách chính xác mà còn hỗ trợ việc lập báo cáo tài chính và quyết toán thuế. Bài viết này của Công ty Luật ACC sẽ cung cấp thông tin chi tiết về Sơ đồ tài khoản 642 theo Thông tư 133, từ đó cung cấp cái nhìn tổng quan và chi tiết về việc quản lý chi phí trong doanh nghiệp.

Sơ đồ tài khoản 642 theo thông tư 133

1. Nguyên tắc hạch toán Tài khoản 642 theo Thông tư 133

1.1 Phân loại chi phí quản lý kinh doanh:

Chi phí bán hàng: Bao gồm các chi phí liên quan đến việc bán sản phẩm, hàng hóa, và dịch vụ. Những chi phí này gồm:

- Chi phí quảng cáo, khuyến mại, hoa hồng bán hàng, bảo hành sản phẩm.

- Chi phí bảo quản, đóng gói, vận chuyển.

- Lương và các khoản phụ cấp cho nhân viên bộ phận bán hàng, bảo hiểm xã hội, y tế, và thất nghiệp.

- Chi phí vật liệu, công cụ, khấu hao tài sản cố định (TSCĐ) sử dụng cho bán hàng.

- Dịch vụ mua ngoài như điện, nước, điện thoại, và các chi phí bằng tiền khác như tiếp khách, hội nghị khách hàng.

Chi phí quản lý doanh nghiệp: Bao gồm các chi phí liên quan đến việc quản lý chung của doanh nghiệp, chẳng hạn:

- Lương, phụ cấp, bảo hiểm xã hội, y tế, và thất nghiệp cho cán bộ quản lý.

- Chi phí văn phòng phẩm, khấu hao TSCĐ dùng cho quản lý doanh nghiệp.

- Tiền thuê đất, thuế môn bài, dự phòng phải thu khó đòi.

- Chi phí dịch vụ mua ngoài phục vụ cho quản lý, như bảo hiểm tài sản, thuê TSCĐ, chi phí hội nghị, tiếp khách.

Chi phí không được trừ thuế:

Các khoản chi phí bán hàng và quản lý doanh nghiệp không được coi là chi phí hợp lệ theo Luật thuế TNDN. Tuy nhiên, nếu các chi phí này có hóa đơn chứng từ hợp lệ và được hạch toán đúng theo chế độ kế toán, chúng sẽ không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN.

1.2 Hạch toán chi tiết tài khoản 642

Chi phí bán hàng:

- Chi phí nhân viên: Lương, phụ cấp, và bảo hiểm cho nhân viên bán hàng.

- Chi phí vật liệu, bao bì: Chi phí vật liệu đóng gói, bảo quản sản phẩm.

- Chi phí dụng cụ, đồ dùng: Chi phí cho công cụ, dụng cụ dùng trong bán hàng.

- Chi phí khấu hao TSCĐ: Khấu hao TSCĐ phục vụ bán hàng.

- Chi phí bảo hành: Chi phí bảo hành sản phẩm.

- Chi phí dịch vụ mua ngoài: Chi phí thuê kho, bốc dỡ, hoa hồng đại lý.

- Chi phí bằng tiền khác: Chi phí tiếp khách, quảng cáo, khuyến mại.

Chi phí quản lý doanh nghiệp:

- Chi phí nhân viên quản lý: Lương, phụ cấp cho cán bộ quản lý.

- Chi phí vật liệu quản lý: Văn phòng phẩm và sửa chữa TSCĐ.

- Chi phí đồ dùng văn phòng: Chi phí dụng cụ văn phòng.

- Chi phí khấu hao TSCĐ: Khấu hao TSCĐ dùng cho quản lý doanh nghiệp.

- Thuế, phí và lệ phí: Thuế môn bài, tiền thuê đất.

- Chi phí dự phòng: Dự phòng phải thu khó đòi.

- Chi phí dịch vụ mua ngoài: Chi phí dịch vụ cho công tác quản lý.

- Chi phí bằng tiền khác: Chi phí hội nghị, công tác phí.

1.3 Xử lý chi phí khuyến mại, quảng cáo

- Xuất sản phẩm để khuyến mại không thu tiền: Ghi nhận vào chi phí bán hàng.

- Xuất sản phẩm kèm điều kiện mua hàng: Ghi nhận vào giá vốn hàng bán (giảm giá hàng bán).

- Nhận hàng hóa từ nhà sản xuất để quảng cáo không phải trả tiền: Theo dõi số lượng hàng nhận và ghi nhận thu nhập khác nếu hàng không phải trả lại.

Thông tư 133/2016/TT-BTC quy định chi tiết về việc hạch toán các loại chi phí trong doanh nghiệp, giúp đảm bảo việc quản lý chi phí chính xác và hợp lý.

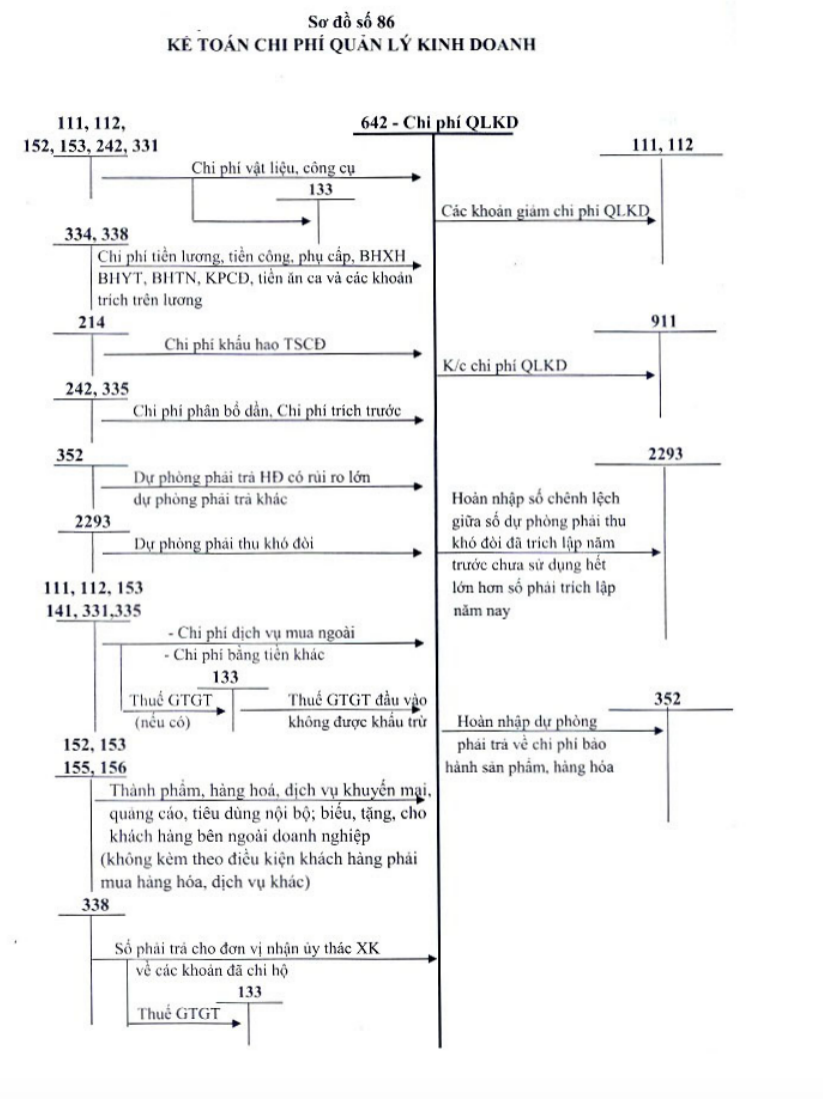

2. Sơ đồ tài khoản 642 theo Thông tư 133

Sơ đồ tài khoản 642 theo Thông tư 133

>>> Xem thêm về Bảng hệ thống tài khoản kế toán Thông tư 200 qua bài viết của Công ty Luật ACC nhé!

3. Kết cấu của Tài khoản 642 - Chi phí quản lý kinh doanh

Kết cấu của Tài khoản 642 - Chi phí quản lý kinh doanh

Kết cấu của tài khoản này được quy định rõ ràng tại khoản 2 Điều 64 Thông tư 133/2016/TT-BTC như sau:

Bên Nợ:

- Các chi phí quản lý kinh doanh phát sinh trong kỳ.

- Số dự phòng phải thu khó đòi, dự phòng phải trả (Chênh lệch giữa số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước chưa sử dụng hết).

Bên Có:

- Các khoản được ghi giảm chi phí quản lý kinh doanh.

- Hoàn nhập dự phòng phải thu khó đòi, dự phòng phải trả (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết).

- Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 "Xác định kết quả kinh doanh".

Tài khoản 642 không có số dư cuối kỳ, do toàn bộ chi phí sẽ được kết chuyển sang tài khoản 911 để xác định kết quả kinh doanh.

Tài khoản 642 có 2 tài khoản cấp 2:

- Tài khoản 6421 - Chi phí bán hàng: Phản ánh chi phí bán hàng thực tế phát sinh trong quá trình bán sản phẩm, hàng hóa và cung cấp dịch vụ trong kỳ của doanh nghiệp và tình hình kết chuyển chi phí bán hàng sang TK 911- Xác định kết quả kinh doanh.

- Tài khoản 6422 - Chi phí quản lý doanh nghiệp: Phản ánh chi phí quản lý chung của doanh nghiệp phát sinh trong kỳ và tình hình kết chuyển chi phí quản lý doanh nghiệp sang TK 911 - Xác định kết quả kinh doanh.

Việc nắm vững kết cấu và quy định của tài khoản 642 giúp doanh nghiệp thực hiện hạch toán chính xác, từ đó đảm bảo tính minh bạch và hiệu quả trong quản lý tài chính.

>>> Xem thêm về Tài khoản và cách ghi sổ kép ở doanh nghiệp qua bài viết của Công ty Luật ACC nhé!

4. Câu hỏi thường gặp

Khi nào phải kết chuyển chi phí từ Tài khoản 642 vào tài khoản 911?

Cuối mỗi kỳ kế toán, doanh nghiệp cần kết chuyển toàn bộ chi phí từ tài khoản 642 vào tài khoản 911 - Xác định kết quả kinh doanh. Việc này giúp tổng hợp các chi phí quản lý kinh doanh và tính toán kết quả kinh doanh của doanh nghiệp. Quá trình kết chuyển này đảm bảo rằng toàn bộ chi phí được đưa vào trong việc xác định lợi nhuận hoặc lỗ của doanh nghiệp cho kỳ kế toán đó.

Tại sao Tài khoản 642 không có số dư cuối kỳ?

Tài khoản 642 không có số dư cuối kỳ vì toàn bộ chi phí quản lý kinh doanh và các khoản dự phòng phải thu khó đòi được kết chuyển sang Tài khoản 911 - Xác định kết quả kinh doanh vào cuối kỳ. Việc kết chuyển này giúp tổng hợp tất cả chi phí để tính toán lợi nhuận hoặc lỗ của doanh nghiệp. Do đó, sau khi kết chuyển, tài khoản 642 sẽ không còn số dư.

Doanh nghiệp có cần thực hiện điều chỉnh gì khi các khoản chi phí không được trừ theo Luật thuế TNDN nhưng đã hạch toán đúng?

Các khoản chi phí không được trừ theo Luật thuế TNDN nhưng đã hạch toán đúng theo chế độ kế toán không được ghi giảm chi phí kế toán trên Tài khoản 642. Thay vào đó, doanh nghiệp phải điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp. Điều này giúp đảm bảo tính chính xác và đầy đủ trong việc xác định nghĩa vụ thuế của doanh nghiệp.

Tài khoản 642 theo Thông tư 133 đóng vai trò quan trọng trong việc phân loại và hạch toán các chi phí bán hàng và quản lý doanh nghiệp. Công ty Luật ACC hy vọng rằng qua bài viết này, các doanh nghiệp sẽ có thêm kiến thức và công cụ cần thiết để áp dụng tài khoản 642 một cách chính xác và hiệu quả, góp phần vào việc quản lý tài chính doanh nghiệp một cách minh bạch và bền vững.

Nội dung bài viết:

Bình luận