Hướng dẫn quyết toán thuế thu nhập cá nhân (TNCN) cho người nước ngoài là một quy trình phức tạp đối với các cá nhân có thu nhập từ Việt Nam. Bài viết này do công ty Luật ACC viết sẽ cung cấp thông tin chi tiết về quy trình, các bước cần thiết và các quy định liên quan, giúp bạn hiểu rõ hơn về nội dung này.

Hướng dẫn quyết toán thuế TNCN cho người nước ngoài

1. Xác định đối tượng quyết toán thuế TNCN cho người nước ngoài tại Việt Nam

Đối tượng quyết toán thuế thu nhập cá nhân (TNCN) cho người nước ngoài tại Việt Nam bao gồm:

Người lao động nước ngoài: Những người không mang quốc tịch Việt Nam nhưng làm việc và có thu nhập từ các hoạt động lao động tại Việt Nam, bao gồm cả các chuyên gia, nhân viên, kỹ thuật viên, và các vị trí công việc khác.

Người nước ngoài có thu nhập từ đầu tư: Những người có thu nhập từ các hoạt động đầu tư, như đầu tư vào công ty, mua cổ phần, hay các hoạt động kinh doanh khác tại Việt Nam.

Người nước ngoài cư trú và không cư trú: Theo quy định, người nước ngoài cư trú tại Việt Nam từ 183 ngày trở lên trong một năm tài chính hoặc có nơi ở thường xuyên tại Việt Nam sẽ chịu thuế TNCN như người Việt Nam. Người nước ngoài không cư trú (dưới 183 ngày) cũng phải quyết toán thuế nhưng chỉ trên thu nhập phát sinh tại Việt Nam.

Việc xác định đối tượng quyết toán thuế TNCN đúng đắn là bước đầu tiên và quan trọng để đảm bảo tuân thủ các quy định pháp luật và thực hiện nghĩa vụ thuế một cách chính xác.

>>> Để hiểu thêm về Luật thuế thu nhập doanh nghiệp, mời các bạn xem thêm bài viết tại đây: Tóm tắt Luật thuế thu nhập doanh nghiệp hiện hành

2. Hướng dẫn quyết toán thuế TNCN cho người nước ngoài

Hướng dẫn quyết toán thuế TNCN cho người nước ngoài

Quyết toán thuế thu nhập cá nhân (TNCN) cho người nước ngoài tại Việt Nam đòi hỏi sự tuân thủ các quy định pháp luật hiện hành. Dưới đây là hướng dẫn chi tiết về quy trình này:

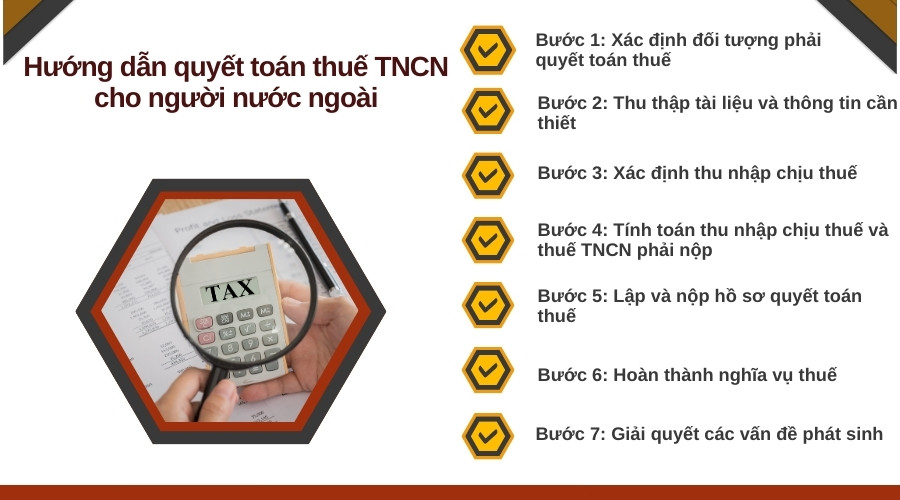

Bước 1: Xác định đối tượng phải quyết toán thuế

Người nước ngoài làm việc tại Việt Nam và có thu nhập từ các nguồn tại Việt Nam, bao gồm:

Người cư trú (ở Việt Nam từ 183 ngày trở lên trong một năm tài chính hoặc có nơi ở thường xuyên tại Việt Nam).

Người không cư trú (ở Việt Nam dưới 183 ngày trong một năm tài chính).

Bước 2: Thu thập tài liệu và thông tin cần thiết

Hộ chiếu và giấy phép lao động.

Hợp đồng lao động hoặc các giấy tờ liên quan đến công việc tại Việt Nam.

Chứng từ chứng minh thu nhập (phiếu lương, hóa đơn, chứng từ chi trả).

Chứng từ khấu trừ thuế (nếu có).

Bước 3: Xác định thu nhập chịu thuế

Thu nhập từ lương, tiền công.

Thu nhập từ đầu tư vốn, chuyển nhượng vốn.

Thu nhập từ hoạt động kinh doanh, dịch vụ.

Các khoản thu nhập khác phát sinh tại Việt Nam.

Bước 4: Tính toán thu nhập chịu thuế và thuế TNCN phải nộp

Áp dụng các mức thuế suất theo quy định của pháp luật Việt Nam.

Trừ các khoản miễn, giảm thuế (nếu có).

Bước 5: Lập và nộp hồ sơ quyết toán thuế

Điền mẫu tờ khai quyết toán thuế TNCN theo mẫu số 02/QTT-TNCN.

Đính kèm các tài liệu, chứng từ liên quan.

Nộp hồ sơ tại cơ quan thuế quản lý trực tiếp hoặc qua hệ thống thuế điện tử.

Bước 6: Hoàn thành nghĩa vụ thuế

Nộp số tiền thuế TNCN còn thiếu (nếu có) vào ngân sách nhà nước.

Giữ lại biên lai nộp thuế và các chứng từ liên quan để đối chiếu khi cần.

Bước 7: Giải quyết các vấn đề phát sinh

Kiểm tra, đối chiếu các thông tin trên hồ sơ quyết toán.

Liên hệ với cơ quan thuế để giải đáp thắc mắc hoặc xử lý các vấn đề phát sinh trong quá trình quyết toán thuế.

Việc thực hiện đúng quy trình quyết toán thuế TNCN không chỉ giúp người nước ngoài tuân thủ pháp luật mà còn tránh các rủi ro và trách nhiệm pháp lý không đáng có. Nếu cần, người nước ngoài nên nhờ đến sự hỗ trợ của các chuyên gia thuế hoặc các công ty tư vấn để đảm bảo mọi thủ tục được thực hiện chính xác và hiệu quả.

>>> Để hiểu thêm về Đặc điểm của thuế thu nhập doanh nghiệp là gì?, mời các bạn xem thêm bài viết tại đây: Đặc điểm của thuế thu nhập doanh nghiệp là gì?

3. Hồ sơ quyết toán thuế TNCN cho người nước ngoài

Hồ sơ quyết toán thuế thu nhập cá nhân (TNCN) cho người nước ngoài tại Việt Nam bao gồm các tài liệu và giấy tờ cần thiết để chứng minh thu nhập, khoản giảm trừ và số tiền thuế đã nộp. Dưới đây là danh sách các tài liệu cần chuẩn bị:

Tờ khai quyết toán thuế TNCN - Mẫu số 02/QTT-TNCN: Đây là mẫu tờ khai quyết toán thuế TNCN dành cho cá nhân cư trú có thu nhập từ tiền lương, tiền công.

- Hợp đồng lao động: Bản sao hợp đồng lao động hoặc các văn bản chứng minh công việc tại Việt Nam.

- Phiếu lương: Bản sao phiếu lương hàng tháng hoặc các giấy tờ tương tự.

- Chứng từ chi trả khác: Các giấy tờ liên quan đến các khoản thu nhập khác nếu có.

Chứng từ khấu trừ thuế: Các chứng từ chứng minh số thuế TNCN đã được khấu trừ tại nguồn (do đơn vị chi trả thu nhập cung cấp).

Giấy tờ cá nhân:

- Hộ chiếu: Bản sao hộ chiếu, bao gồm trang thông tin cá nhân và các trang có đóng dấu nhập cảnh vào Việt Nam.

- Giấy phép lao động: Bản sao giấy phép lao động hoặc giấy xác nhận không thuộc diện cấp giấy phép lao động (nếu có).

Giấy tờ chứng minh cư trú:

- Giấy xác nhận tạm trú: Giấy xác nhận tạm trú tại Việt Nam hoặc các giấy tờ tương tự.

- Hợp đồng thuê nhà: Hợp đồng thuê nhà hoặc giấy tờ tương tự để chứng minh nơi ở tại Việt Nam.

Chứng từ giảm trừ gia cảnh:

- Giấy khai sinh của con: Nếu có yêu cầu giảm trừ gia cảnh cho con cái.

- Giấy chứng nhận kết hôn: Nếu có yêu cầu giảm trừ gia cảnh cho vợ/chồng.

Chứng từ nộp thuế: Biên lai hoặc chứng từ nộp thuế TNCN trong năm tài chính.

Các giấy tờ khác (nếu có): Giấy tờ chứng minh các khoản miễn, giảm thuế: Các giấy tờ chứng minh các khoản miễn, giảm thuế theo quy định (nếu có).

>>> Để hiểu thêm về dịch vụ kế toán thuế, mời các bạn xem thêm bài viết tại đây: Dịch vụ kế toán thuế trọn gói giá rẻ chỉ từ 300k/tháng

4. Thời hạn hồ sơ quyết toán thuế TNCN của người nước ngoài

Khi thực hiện quyết toán thuế thu nhập cá nhân (TNCN) cho người nước ngoài, việc tuân thủ các quy định về thời hạn nộp hồ sơ là vô cùng quan trọng. Theo quy định tại Điểm a, Điểm b, Khoản 2, Điều 44 của Luật Quản lý thuế năm 2019, thời hạn quyết toán thuế được chia thành hai trường hợp chính, bao gồm tổ chức chi trả thu nhập và cá nhân tự quyết toán thuế.

Thời hạn quyết toán thuế đối với tổ chức chi trả thu nhập

Đối với các tổ chức chi trả thu nhập cho người lao động nước ngoài, Luật Quản lý thuế năm 2019 đã quy định rõ thời hạn nộp hồ sơ khai thuế. Cụ thể, tổ chức này phải hoàn thành việc nộp hồ sơ khai thuế TNCN chậm nhất vào ngày cuối cùng của năm tài chính hoặc năm dương lịch. Điều này có nghĩa là tổ chức cần chuẩn bị và nộp toàn bộ hồ sơ liên quan đến việc khai thuế cho người nước ngoài trước thời điểm kết thúc năm. Việc tuân thủ thời hạn này không chỉ giúp đảm bảo tính hợp pháp của hoạt động tài chính mà còn tránh các rủi ro pháp lý liên quan đến việc nộp chậm hoặc sai sót trong khai báo thuế.

Thời hạn quyết toán thuế đối với cá nhân trực tiếp thực hiện quyết toán thuế TNCN

Đối với cá nhân nước ngoài tự thực hiện quyết toán thuế TNCN, thời hạn nộp hồ sơ khai quyết toán thuế được quy định rõ ràng. Theo đó, cá nhân phải nộp hồ sơ quyết toán thuế chậm nhất là vào ngày kết thúc năm dương lịch. Điều này có nghĩa là trước khi bước sang năm mới, cá nhân phải hoàn thành tất cả các thủ tục liên quan đến quyết toán thuế. Việc tuân thủ đúng thời hạn này là rất quan trọng để tránh những hậu quả pháp lý như bị xử phạt do nộp hồ sơ trễ hạn hoặc các vấn đề phát sinh khác liên quan đến nghĩa vụ thuế.

Như vậy, việc hiểu rõ và tuân thủ các quy định về thời hạn quyết toán thuế theo Luật Quản lý thuế năm 2019 sẽ giúp cả tổ chức và cá nhân đảm bảo quyền lợi của mình cũng như tuân thủ đúng nghĩa vụ pháp lý. Điều này không chỉ giúp duy trì hoạt động tài chính suôn sẻ mà còn góp phần xây dựng uy tín và trách nhiệm pháp lý trong môi trường kinh doanh quốc tế.

5. Nơi thực hiện quyết toán thuế TNCN cho người nước ngoài

Nơi thực hiện quyết toán thuế TNCN cho người nước ngoài

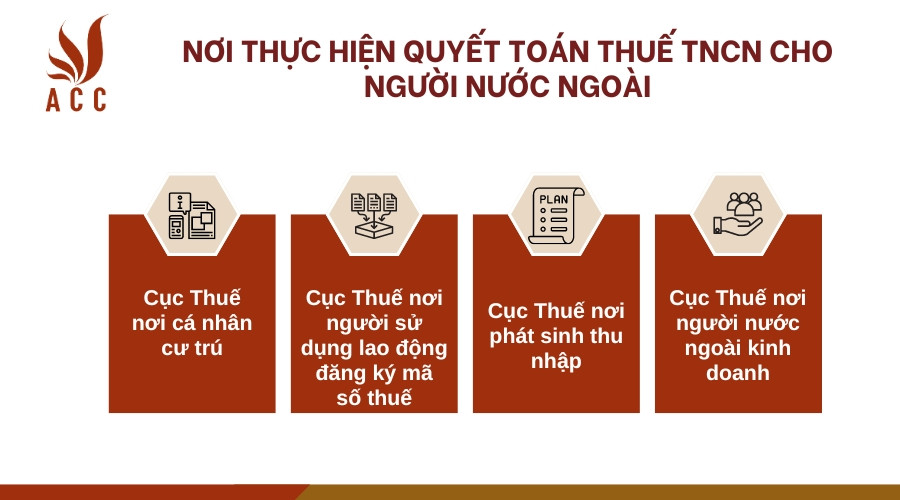

Việc quyết toán thuế thu nhập cá nhân (TNCN) cho người nước ngoài tại Việt Nam có thể thực hiện tại một trong các cơ quan thuế sau đây, tùy thuộc vào tình hình cụ thể của người nộp thuế:

Cục Thuế nơi cá nhân cư trú: Nếu người nước ngoài có đăng ký cư trú tại Việt Nam, việc quyết toán thuế TNCN có thể được thực hiện tại Cục Thuế nơi cá nhân đó cư trú.

Cục Thuế nơi người sử dụng lao động đăng ký mã số thuế: Trong trường hợp người nước ngoài làm việc cho một doanh nghiệp tại Việt Nam, việc quyết toán thuế TNCN thường được thực hiện tại Cục Thuế nơi doanh nghiệp đó đăng ký mã số thuế.

Cục Thuế nơi phát sinh thu nhập: Nếu người nước ngoài có nhiều nguồn thu nhập tại Việt Nam hoặc từ nhiều nơi khác nhau, việc quyết toán thuế có thể phải thực hiện tại Cục Thuế nơi phát sinh thu nhập.

Cục Thuế nơi người nước ngoài kinh doanh: Nếu người nước ngoài tự kinh doanh tại Việt Nam, việc quyết toán thuế TNCN có thể thực hiện tại Cục Thuế nơi người đó đăng ký kinh doanh.

Ngoài ra, người nước ngoài có thể nhờ các công ty tư vấn thuế hoặc kế toán để hỗ trợ việc quyết toán thuế TNCN một cách chính xác và hiệu quả.

6. Câu hỏi thường gặp

Người nước ngoài cần chuẩn bị những giấy tờ gì để quyết toán thuế TNCN?

Người nước ngoài cần chuẩn bị giấy tờ cá nhân (hộ chiếu, visa), hợp đồng lao động, bảng lương, các giấy tờ chứng minh thu nhập và các khoản giảm trừ (nếu có).

Khi nào là thời hạn cuối cùng để nộp quyết toán thuế TNCN cho người nước ngoài?

Thời hạn cuối cùng để nộp quyết toán thuế TNCN cho người nước ngoài là ngày 31 tháng 3 hàng năm.

Người nước ngoài có thể nhờ ai hỗ trợ trong quá trình quyết toán thuế TNCN?

Người nước ngoài có thể nhờ các công ty tư vấn thuế, kế toán hoặc bộ phận nhân sự của công ty mình làm việc hỗ trợ trong quá trình quyết toán thuế TNCN.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về "Hướng dẫn quyết toán thuế TNCN cho người nước ngoài". Đừng ngần ngại hãy liên hệ với chúng tôi nếu quý khách có bất kỳ thắc mắc gì cần được tư vấn giải quyết.

Nội dung bài viết:

Bình luận