Nợ phải trả trong kế toán tài chính là những là chỉ tiêu quan trọng trong bảng cân đối kế toán phản ánh toàn bộ số nợ mà đơn vị có nghĩa vụ thực hiện cho đơn vị khác. Việc giải quyết các khoản nợ này có thể dẫn đến việc chuyển giao hoặc sử dụng tài sản, cung cấp dịch vụ hoặc lợi ích kinh tế khác trong tương lai. Bài viết này ACC sẽ cung cấp cho bạn những thông tin cần thiết để hiểu rõ hơn về Nợ phải trả là gì? Các khoản nợ phải trả của doanh nghiệp

Nợ phải trả là gì? Nợ phải trả bao gồm những gì?

1.Thế nào là nợ phải trả?

Nợ phải trả là số tiền mà doanh nghiệp (hoặc cá nhân) đã vay hoặc mượn từ các bên khác và chưa thanh toán. Nợ phát sinh do các giao dịch hoặc sự kiện trong quá khứ, và cần được thanh toán bằng tiền mặt, tài sản, dịch vụ hoặc lợi ích kinh tế khác trong tương lai.

Theo định nghĩa của Chuẩn mực kế toán Việt Nam VAS 01: “Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các sự kiện và giao dịch đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình.”

2. Nợ phải trả được phân loại như thế nào?

- Theo thời hạn thanh toán:

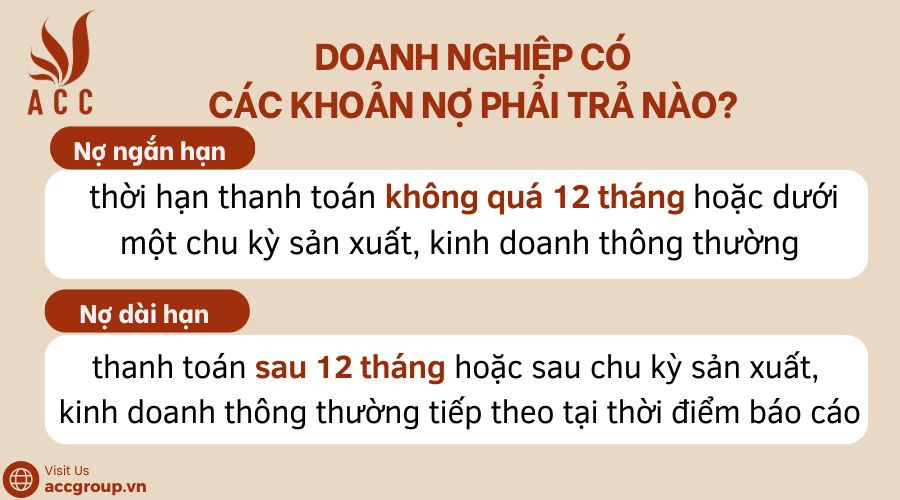

Nợ phải trả ngắn hạn: nợ ngắn hạn là số tiền mà doanh nghiệp vay hoặc mượn từ các bên khác, có nghĩa vụ thanh toán trong vòng 1 năm kể từ ngày kết thúc niên độ kế toán.

Nợ phải trả dài hạn: nợ dài hạn là số tiền mà doanh nghiệp vay hoặc mượn từ các bên khác, có nghĩa vụ thanh toán hơn 1 năm kể từ ngày kết thúc niên độ kế toán.

- Theo nguồn gốc phát sinh:

Nợ phải trả do mua hàng hóa, dịch vụ: Các khoản nợ từ hoạt động mua bán hoặc nhận dịch vụ từ các nhà cung cấp nhằm phục vụ cho hoạt động kinh doanh của doanh nghiệp.

Nợ vay ngắn hạn: Phát sinh từ các hoạt động vay vốn từ ngân hàng hoặc các tổ chức tín dụng khác để sử dụng cho các hoạt động kinh doanh, đầu tư và phát triển doanh nghiệp.

Nợ lương, thưởng: Các khoản tiền mà doanh nghiệp cam kết trả cho nhân viên nhưng chưa thanh toán tại thời điểm ghi nhận.

Nợ thuế, phí: Các khoản tiền mà doanh nghiệp phải trả cho nhà nước hoặc các cơ quan chức năng khác nhưng chưa thực hiện thanh toán.

Nợ khác: Các khoản nợ của doanh nghiệp phát sinh từ các hoạt động khác của doanh nghiệp.

3. Doanh nghiệp có các khoản nợ phải trả nào?

Căn cứ theo Thông tư 200/2014 TT-BTC Nợ phải trả được phân thành 2 loại bao gồm (nợ ngắn hạn và nợ dài hạn)

Doanh nghiệp có các khoản nợ phải trả nào?

3.1 Nợ ngắn hạn

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ còn phải trả có thời hạn thanh toán không quá 12 tháng hoặc dưới một chu kỳ sản xuất, kinh doanh thông thường, như: Các khoản vay và nợ thuê tài chính ngắn hạn, phải trả người bán, thuế và các khoản phải nộp Nhà nước, phải trả người lao động, chi phí phải trả, phải trả nội bộ, doanh thu chưa thực hiện, dự phòng phải trả... tại thời điểm báo cáo.

+ Phải trả người bán ngắn hạn

Chỉ tiêu này phản ánh số tiền còn phải trả cho người bán có thời hạn thanh toán còn lại không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của tài khoản 331 “Phải trả cho người bán” mở chi tiết cho từng người bán.

+ Người mua trả tiền trước ngắn hạn

Chỉ tiêu này phản ánh số tiền người mua ứng trước để mua sản phẩm, hàng hóa, dịch vụ, tài sản cố định, bất động sản đầu tư và doanh nghiệp có nghĩa vụ cung cấp không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo (không bao gồm các khoản doanh thu nhận trước), số liệu để ghi vào chỉ tiêu này căn cứ vào số phát sinh Có chi tiết của tài khoản 131 “Phải thu của khách hàng” mở chi tiết cho từng khách hàng.

+ Thuế và các khoản phải nộp Nhà nước

Chỉ tiêu này phản ánh tổng số các khoản doanh nghiệp còn phải nộp cho Nhà nước tại thời điểm báo cáo, bao gồm cả các khoản thuế, phí, lệ phí và các khoản phải nộp khác. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 333 “Thuế và các khoản phải nộp nhà nước”.

+ Phải trả người lao động

Chỉ tiêu này phản ánh các khoản doanh nghiệp còn phải trả cho người lao động tại thời điểm báo cáo. số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 334 “Phải trả người lao động”.

+ Chi phí phải trả ngắn hạn

Chỉ tiêu này phản ánh giá trị các khoản nợ còn phải trả do đã nhận hàng hóa, dịch vụ nhưng chưa có hóa đơn hoặc các khoản chi phí của kỳ báo cáo chưa có đủ hồ sơ, tài liệu nhưng chắc chắn sẽ phát sinh cần phải được tính trước vào chi phí sản xuất, kinh doanh và sẽ phải thanh toán trong vòng 12 tháng hoặc trong chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo, như trích trước tiền lương nghỉ phép, lãi vay phải trả... số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 335 “Chi phí phải trả”.

+ Phải trả nội bộ ngắn hạn

Chỉ tiêu này phản ánh các khoản phải trả nội bộ có kỳ hạn thanh toán còn lại không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo (ngoài phải trả về vốn kinh doanh) giữa đơn vị cấp trên và đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc và giữa các đơn vị hạch toán phụ thuộc trong một doanh nghiệp, số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của các tài khoản 3362, 3363, 3368. Khi đơn vị cấp trên lập Báo cáo tài chính tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, chỉ tiêu này được bù trừ với chỉ tiêu “Phải thu nội bộ ngắn hạn” trên Bảng cân đối kế toán của các đơn vị hạch toán phụ thuộc.

+ Phải trả theo tiến độ kế hoạch hợp đồng xây dựng

Chỉ tiêu này phản ánh số chênh lệch giữa tổng số tiền luỹ kế khách hàng phải thanh toán theo tiến độ kế hoạch lớn hơn tổng số doanh thu đã ghi nhận luỹ kế tương ứng với phần công việc đã hoàn thành đến cuối kỳ báo cáo của các hợp đồng xây dựng dở dang, số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có của Tài khoản 337 “Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng”.

+ Doanh thu chưa thực hiện ngắn hạn

Chỉ tiêu này phản ánh các khoản doanh thu chưa thực hiện tương ứng với phần nghĩa vụ mà doanh nghiệp sẽ phải thực hiện trong vòng 12 tháng tiếp theo hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết của tài khoản 3387 - “Doanh thu chưa thực hiện”.

+ Phải trả ngắn hạn khác

Chỉ tiêu này phản ánh các khoản phải trả khác có kỳ hạn thanh toán còn lại không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo, ngoài các khoản nợ phải trả đã được phản ánh trong các chỉ tiêu khác, như: Giá trị tài sản phát hiện thừa chưa rõ nguyên nhân, phải nộp cho cơ quan BHXH, KPCĐ, các khoản nhận ký cược, ký quỹ ngắn hạn... số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của các tài khoản: TK 338, 138, 344.

+ Vay và nợ thuê tài chính ngắn hạn

Chỉ tiêu này phản ánh tổng giá trị các khoản doanh nghiệp đi vay, còn nợ các ngân hàng, tổ chức, công ty tài chính và các đối tượng khác có kỳ hạn thanh toán còn lại không quá 12 tháng tại thời điểm báo cáo. số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của TK 341 và 34311 (chi tiết phần đến hạn thanh toán trong 12 tháng tiếp theo).

+ Dự phòng phải trả ngắn hạn

Chỉ tiêu này phản ánh khoản dự phòng cho các khoản dự kiến phải trả không quá 12 tháng hoặc trong chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo, như dự phòng bảo hành sản phẩm, hàng hóa, công trình xây dựng, dự phòng tái cơ cấu, các khoản chi phí trích trước để sửa chữa TSCĐ định kỳ, chi phí hoàn nguyên môi trường trích trước... Các khoản dự phòng phải trả thường được ước tính, chưa chắc chắn về thời gian phải trả, giá trị phải trả và doanh nghiệp chưa nhận được hàng hóa, dịch vụ từ nhà cung cấp. số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 352 “Dự phòng phải trả”.

+ Quỹ khen thưởng, phúc lợi

Chỉ tiêu này phản ánh Quỹ khen thưởng, Quỹ phúc lợi, Quỹ thưởng ban quản lý điều hành chưa sử dụng tại thời điểm báo cáo. số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 353 “Quỹ khen thưởng, phúc lợi”.

+ Quỹ bình ổn giá

Chỉ tiêu này phản ánh giá trị Quỹ bình ổn giá hiện có tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 357 - Quỹ bình ổn giá.

+ Giao dịch mua bán lại trái phiếu Chính phủ

Chỉ tiêu này phản ánh giá trị trái phiếu Chính phủ của bên bán khi chưa kết thúc thời hạn hợp đồng mua bán lại tại thời điểm báo cáo. số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 171 “Giao dịch mua bán lại trái phiếu Chính phủ”.

3.2 Nợ dài hạn

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ dài hạn của doanh nghiệp bao gồm những khoản nợ có thời hạn thanh toán còn lại từ 12 tháng trở lên hoặc trên một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo như: Khoản phải trả người bán, phải trả nội bộ, các khoản phải trả dài hạn khác,vay và nợ thuê tài chính dài hạn... tại thời điểm báo cáo.

+ Phải trả người bán dài hạn

Chỉ tiêu này phản ánh số tiền còn phải trả cho người bán có thời hạn thanh toán còn lại trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của tài khoản 331 “Phải trả cho người bán”, mở cho từng người bán.

+ Người mua trả tiền trước dài hạn

Chỉ tiêu này phản ánh số tiền người mua ứng trước để mua sản phẩm, hàng hóa, dịch vụ, tài sản cố định, bất động sản đầu tư và doanh nghiệp có nghĩa vụ cung cấp trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo (không bao gồm các khoản doanh thu nhận trước), số liệu để ghi vào chỉ tiêu này căn cứ vào số phát sinh Có chi tiết của tài khoản 131 “Phải thu của khách hàng” mở chi tiết cho từng khách hàng.

+ Chi phí phải trả dài hạn

Chỉ tiêu này phản ánh giá trị các khoản nợ còn phải trả do đã nhận hàng hóa, dịch vụ nhưng chưa có hóa đơn hoặc các khoản chi phí của kỳ báo cáo chưa có đủ hồ sơ, tài liệu nhưng chắc chắn sẽ phát sinh cần phải được tính trước vào chi phí sản xuất, kinh doanh và chỉ phải thanh toán sau 12 tháng hoặc sau chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo, như lãi vay phải trả của kỳ báo cáo nhưng chỉ phải thanh toán khi hợp đồng vay dài hạn đáo hạn. số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 335 “Chi phí phải trả”.

+ Phải trả nội bộ về vốn kinh doanh

Tùy thuộc vào đặc điểm hoạt động và mô hình quản lý của từng đơn vị, doanh nghiệp thực hiện phân cấp và quy định cho đơn vị hạch toán phụ thuộc ghi nhận khoản vốn do doanh nghiệp cấp vào chỉ tiêu này hoặc chỉ tiêu “Vốn góp của chủ sở hữu” .

Chỉ tiêu chỉ ghi ở Bảng cân đối kế toán đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, phản ánh các khoản đơn vị cấp dưới phải trả cho đơn vị cấp trên về vốn kinh doanh. Số liệu để ghi vào chỉ tiêu này căn cứ vào chi tiết số dư Có Tài khoản 3361 “Phải trả nội bộ về vốn kinh doanh”. Khi đơn vị cấp trên lập Bảng cân đối kế toán tổng hợp toàn doanh nghiệp, chỉ tiêu này được bù trừ với chỉ tiêu “Vốn kinh doanh ở đơn vị trực thuộc” trên Bảng cân đối kế toán của đơn vị cấp trên.

+ Phải trả nội bộ dài hạn

Chỉ tiêu này phản ánh các khoản phải trả nội bộ có kỳ hạn thanh toán còn lại trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo (ngoài phải trả về vốn kinh doanh) giữa đơn vị cấp trên và đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc và giữa các đơn vị hạch toán phụ thuộc trong một doanh nghiệp, số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của các tài khoản 3362, 3363, 3368. Khi đơn vị cấp trên lập Báo cáo tài chính tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, chỉ tiêu này được bù trừ với chỉ tiêu “Phải thu nội bộ dài hạn” trên Bảng cân đối kế toán của các đơn vị hạch toán phụ thuộc.

+ Doanh thu chưa thực hiện dài hạn

Chỉ tiêu này phản ánh các khoản doanh thu chưa thực hiện tương ứng với phần nghĩa vụ mà doanh nghiệp sẽ phải thực hiện trong sau 12 tháng hoặc sau một chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo. số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết của tài khoản 3387 - “Doanh thu chưa thực hiện”.

+ Phải trả dài hạn khác

Chỉ tiêu này phản ánh các khoản phải trả khác có kỳ hạn thanh toán còn lại trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo, ngoài các khoản nợ phải trả đã được phản ánh trong các chỉ tiêu khác, như: Các khoản nhận ký cược, ký quỹ dài hạn, cho mượn dài hạn, khoản chênh lệch giữa giá bán trả chậm, trả góp theo cam kết với giá bán trả ngay dài hạn... Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của các tài khoản: TK 338, 344

+ Vay và nợ thuê tài chính dài hạn

Doanh nghiệp chưa nhận được hàng hóa, dịch vụ từ nhà cung cấp. số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 352 “Dự phòng phải trả”.

+ Quỹ phát triển khoa học và công nghệ

Chỉ tiêu này phản ánh số Quỹ phát triển khoa học và công nghệ chưa sử dụng tại thời điểm báo cáo. số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 356 “Quỹ phát triển khoa học và công nghệ

4. Các nguyên nhân ảnh hưởng đến nợ phải trả

Nợ phải trả của doanh nghiệp có thể bị ảnh hưởng bởi nhiều yếu tố khác nhau bao gồm:

Quy mô hoạt động kinh doanh:

Doanh nghiệp có quy mô hoạt động kinh doanh lớn thường có nhu cầu huy động vốn cao hơn để đầu tư vào các hoạt động sản xuất, kinh doanh. Do đó, nợ phải trả của họ cũng thường cao hơn.

Ngược lại, doanh nghiệp có quy mô hoạt động kinh doanh nhỏ thường có nhu cầu huy động vốn thấp hơn, dẫn đến nợ phải trả thấp hơn.

Ngành nghề kinh doanh:

Một số ngành nghề kinh doanh có đặc thù sử dụng nhiều vốn trong hoạt động sản xuất, kinh doanh như ngành xây dựng, bất động sản, v.v. Do đó, nợ phải trả của các doanh nghiệp trong những ngành này thường cao hơn. Những ngành nghề kinh doanh không sử dụng nhiều vốn như ngành dịch vụ, công nghệ thông tin, v.v. thường có nợ phải trả thấp hơn.

Chính sách tín dụng của ngân hàng:

Khi chính sách tín dụng của ngân hàng nới lỏng, doanh nghiệp dễ dàng tiếp cận các khoản vay hơn, dẫn đến nợ phải trả của họ tăng lên. Khi chính sách tín dụng của ngân hàng thắt chặt, doanh nghiệp khó tiếp cận các khoản vay hơn, dẫn đến nợ phải trả của họ giảm xuống.

Khả năng thanh toán của doanh nghiệp:

Doanh nghiệp có khả năng thanh toán tốt thường được các nhà cung cấp cho phép thanh toán chậm hơn, dẫn đến nợ phải trả của họ tăng lên. Doanh nghiệp có khả năng thanh toán kém thường bị các nhà cung cấp yêu cầu thanh toán nhanh hơn, dẫn đến nợ phải trả của họ giảm xuống.

Chiến lược tài chính của doanh nghiệp:

Tuỳ vào tình hình tài chính của doanh nghiệp và chiến lược sử dụng vốn mà chủ doanh nghiệp đưa ra chiến lược sử dụng nhiều vốn vay hay ít vốn vay hơn, điều đó cũng góp phần làm cho khoản phải trả wor công ty có tỷ lệ cao hay thấp.

5. Ghi nhận nợ phải trả cần những điều kiện gì?

- Nghĩa vụ nợ có thể phát sinh:

Từ hoạt động kinh doanh như hợp đồng mua hàng, hợp đồng vay vốn, hợp đồng lao động,...Các khoản phải trả khác như thuế, phí, bảo hiểm,... Doanh nghiệp phải có đủ căn cứ để xác định số tiền hoặc giá trị của khoản nợ phải trả. Căn cứ này có thể là hợp đồng, hóa đơn, biên lai, hoặc các chứng từ khác.

- Khả năng thanh toán chắc chắn:

Nghĩa vụ này phải làm cho doanh nghiệp có khả năng phải thanh toán một khoản tiền hoặc chuyển giao một tài sản khác trong tương lai. Doanh nghiệp phải cam kết thanh toán khoản nợ này theo các điều khoản đã thỏa thuận.

- Xác định được giá trị đáng tin cậy:

Giá trị của nghĩa vụ phải được xác định một cách đáng tin cậy. Điều này có nghĩa là doanh nghiệp phải xác định được số tiền cụ thể hoặc có thể ước tính một cách hợp lý số tiền phải trả. Việc xác định giá trị này phải dựa trên các bằng chứng hợp lý và chính xác.

- Tuân thủ chuẩn mực kế toán:

Việc ghi nhận nợ phải trả phải tuân theo các chuẩn mực và quy định kế toán hiện hành, chẳng hạn như các chuẩn mực kế toán. Doanh nghiệp cần đảm bảo rằng việc ghi nhận này phản ánh đúng tình hình tài chính và nghĩa vụ hiện tại của mình.

- Lưu ý một số điểm sau khi ghi nhận nợ phải trả:

Phân loại nợ phải trả theo kỳ hạn thanh toán (ngắn hạn, dài hạn).

Phân loại nợ phải trả theo đối tượng phải trả (nhà cung cấp, ngân hàng, người lao động,...).

Doanh nghiệp cần ghi nhận đầy đủ và chính xác tất cả các khoản nợ phải trả vào sổ sách kế toán theo đúng thời điểm.Việc ghi nhận nợ phải trả không đúng điều kiện có thể dẫn đến sai sót trong báo cáo tài chính của doanh nghiệp.

Ngoài ra, doanh nghiệp cũng cần phân loại các khoản nợ phải trả theo kỳ hạn thanh toán để phục vụ cho công tác quản lý tài chính và thanh toán.

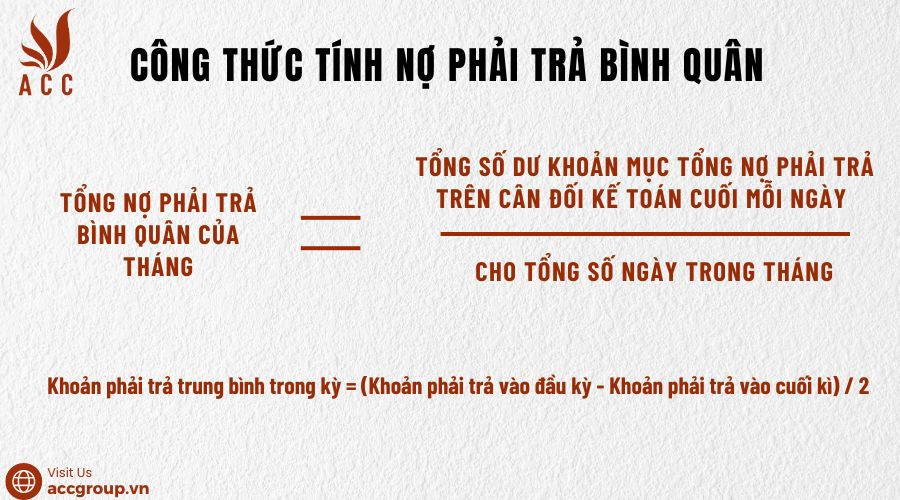

6. Công thức tính nợ phải trả bình quân

Công thức tính nợ phải trả bình quân

Tính toán các khoản nợ phải trả của doanh nghiệp giúp doanh nghiệp đánh giá khả năng thanh toán nợ, theo dõi hiệu quả sử dụng nợ và giúp doanh nghiệp lập kế hoạch thanh toán và huy động vốn cho tương lai.

Tổng nợ phải trả bình quân của tháng sẽ được tính theo công thức sau:

Tổng nợ phải trả bình quân của tháng = Tổng số dư khoản mục Tổng Nợ phải trả trên cân đối kế toán cuối mỗi ngày / cho tổng số ngày trong tháng.

Ngoài ra, công thức này còn được sử dụng để tính tổng nợ phải trả bình quân của tháng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Một cách khác để tính khoản nợ phải trả trung bình trong kỳ của doanh nghiệp như sau

Khoản phải trả trung bình trong kỳ = (Khoản phải trả vào đầu kỳ - Khoản phải trả vào cuối kì) / 2

7. Nợ phải trả tác động tới doanh nghiệp như thế nào

Nợ phải trả đóng vai trò quan trọng trong hoạt động kinh doanh của doanh nghiệp, tuy nhiên nó cũng tiềm ẩn nhiều rủi ro nếu không được quản lý hiệu quả. Tuy nhiên sử dụng nợ phải trả cũng có 2 mặt tích cực và tiêu cực như sau:

|

Tác động tích cực |

Tác động tiêu cực |

|

Tăng khả năng thanh toán: Giúp doanh nghiệp huy động nguồn vốn để thực hiện các hoạt động kinh doanh, đầu tư và mở rộng sản xuất mà không cần sử dụng hết vốn chủ sở hữu. Tăng tính linh hoạt tài chính: Nợ phải trả giúp doanh nghiệp linh hoạt hơn trong việc điều chỉnh nguồn vốn hoạt động, đáp ứng nhu cầu biến động của thị trường và nắm bắt cơ hội kinh doanh. Tăng lợi nhuận: Việc sử dụng vốn vay hiệu quả có thể giúp doanh nghiệp gia tăng doanh thu, lợi nhuận và lợi nhuận trên vốn chủ sở hữu. Nâng cao uy tín: Thanh toán đầy đủ và đúng hạn các khoản nợ phải trả giúp doanh nghiệp nâng cao uy tín, tạo dựng niềm tin với các nhà cung cấp, khách hàng và đối tác. |

Gánh nặng tài chính: Nợ phải trả cao dẫn đến gánh nặng tài chính cho doanh nghiệp, bao gồm chi phí lãi vay và nguy cơ thanh toán nợ. Rủi ro tài chính: Biến động lãi suất, tỷ giá hối đoái hoặc tình hình kinh doanh xấu có thể khiến doanh nghiệp gặp khó khăn trong việc thanh toán nợ, dẫn đến vỡ nợ và phá sản. Giảm tính độc lập: Doanh nghiệp phụ thuộc nhiều vào nguồn vốn vay có thể hạn chế khả năng tự chủ trong hoạt động kinh doanh và chịu ảnh hưởng bởi các điều kiện của nhà đầu tư. Mất quyền kiểm soát: Trong trường hợp vỡ nợ, doanh nghiệp có thể mất quyền kiểm soát hoạt động kinh doanh vào tay chủ nợ. |

8. Cách quản lý nợ phải trả hiệu quả

Lập kế hoạch vay vốn hợp lý: Doanh nghiệp cần thiết lập một kế hoạch vay vốn chi tiết và hợp lý, đảm bảo rằng các khoản vay được sử dụng hiệu quả và có khả năng thanh toán khi đến hạn. Điều này bao gồm việc xác định rõ nhu cầu vay vốn, thời hạn vay, lãi suất, và các điều kiện vay khác.

Theo dõi và kiểm soát chặt chẽ các khoản nợ: Để đảm bảo việc thanh toán đúng hạn và tránh phát sinh các chi phí không mong muốn, doanh nghiệp cần theo dõi và kiểm soát chặt chẽ các khoản nợ phải trả. Điều này không chỉ giúp duy trì mối quan hệ tốt với các nhà cung cấp mà còn cải thiện uy tín của doanh nghiệp trên thị trường.

Tăng cường hiệu quả hoạt động kinh doanh: Doanh nghiệp cần tập trung vào việc nâng cao hiệu quả hoạt động kinh doanh để tạo ra nguồn thu ổn định và đủ khả năng chi trả các khoản nợ. Điều này có thể được thực hiện bằng cách cải tiến quy trình sản xuất, nâng cao chất lượng sản phẩm, tối ưu hóa chi phí, và mở rộng thị trường tiêu thụ.

Sử dụng các công cụ hỗ trợ quản lý nợ: Doanh nghiệp có thể sử dụng các công cụ hỗ trợ quản lý nợ để theo dõi và kiểm soát các khoản nợ hiệu quả hơn.

9. Câu hỏi thường gặp

Tại sao doanh nghiệp cần ghi nhận nợ phải trả?

Việc ghi nhận nợ phải trả đầy đủ và chính xác vào sổ sách kế toán giúp:

- Phản ánh trung thực tình hình tài chính của doanh nghiệp.

- Giúp doanh nghiệp theo dõi khả năng thanh toán nợ và quản lý rủi ro tài chính.

- Cung cấp thông tin hữu ích cho các bên liên quan như nhà đầu tư, chủ nợ, cơ quan thuế... để đánh giá tình hình tài chính và khả năng thanh toán của doanh nghiệp.

Doanh nghiệp có thể làm gì để giảm thiểu rủi ro do nợ phải trả cao?

Để giảm thiểu rủi ro do nợ phải trả cao, doanh nghiệp có thể thực hiện một số biện pháp sau:

- Tăng cường nguồn vốn chủ sở hữu: Tăng vốn chủ sở hữu giúp giảm tỷ lệ đòn bẩy tài chính, giảm bớt gánh nặng tài chính và rủi ro thanh toán nợ.

- Tăng hiệu quả sử dụng vốn vay: Sử dụng vốn vay hiệu quả để gia tăng doanh thu, lợi nhuận và khả năng thanh toán nợ.

- Quản lý dòng tiền hiệu quả: Theo dõi và quản lý dòng tiền chặt chẽ để đảm bảo thanh toán đầy đủ và đúng hạn các khoản nợ đến hạn.

- Nguồn vốn huy động: Huy động vốn từ nhiều nguồn khác nhau như vốn chủ sở hữu, vốn vay ngân hàng, trái phiếu doanh nghiệp... để giảm thiểu rủi ro phụ thuộc vào một nguồn vốn duy nhất.

- Lập kế hoạch tài chính hiệu quả: Lập kế hoạch tài chính chi tiết, dự báo nhu cầu vốn và khả năng thanh toán nợ để đưa ra quyết định huy động vốn phù hợp.

Rủi ro nào có thể xảy ra khi doanh nghiệp sử dụng đòn bẩy tài chính quá cao?

Khi doanh nghiệp sử dụng đòn bẩy tài chính quá cao, nghĩa là nợ phải trả cao so với vốn chủ sở hữu, sẽ tiềm ẩn nhiều rủi ro như:

- Rủi ro thanh toán nợ: Doanh nghiệp có thể gặp khó khăn trong việc thanh toán các khoản nợ đến hạn, dẫn đến vỡ nợ và phá sản.

- Gánh nặng tài chính: Chi phí lãi vay cao ảnh hưởng trực tiếp đến lợi nhuận và khả năng sinh lời của doanh nghiệp.

- Mất quyền kiểm soát: Trong trường hợp vỡ nợ, doanh nghiệp có thể mất quyền kiểm soát hoạt động kinh doanh vào tay chủ nợ.

- Biến động thị trường: Biến động lãi suất, tỷ giá hối đoái hoặc tình hình kinh doanh xấu có thể khiến doanh nghiệp gặp khó khăn trong việc trả nợ.

Doanh nghiệp cần lưu ý gì khi chọn nguồn vốn vay?

Việc lựa chọn nguồn vốn vay phù hợp đóng vai trò quan trọng trong việc quản lý nợ phải trả hiệu quả:

- Lãi suất: So sánh lãi suất của các nguồn vốn vay khác nhau để chọn nguồn vay có lãi suất thấp nhất, giảm chi phí tài chính cho doanh nghiệp.

- Điều kiện vay: Xem xét kỹ các điều kiện vay vốn như thời hạn vay, tài sản đảm bảo, cam kết trả nợ... để đảm bảo khả năng thanh toán của doanh nghiệp.

- Uy tín nhà cho vay: Ưu tiên vay vốn từ các tổ chức tài chính uy tín, đảm bảo an toàn và minh bạch trong hoạt động cho vay.

- Mục đích sử dụng vốn: Sử dụng vốn vay đúng mục đích, hiệu quả để gia tăng doanh thu, lợi nhuận và khả năng thanh toán nợ.

- Khả năng thanh toán: Đánh giá khả năng thanh toán nợ của doanh nghiệp trước khi vay vốn để tránh tình trạng quá tải nợ và rủi ro vỡ nợ.

Mong rằng với những chia sẻ cụ thể nhất của ACC về khái niệm và những thông tin liên quan về nợ phải trả trên đây có thể giúp bạn hiểu rõ hơn về các nguồn vốn huy động và sử dụng của doanh nghiệp trong hoạt động kinh doanh. Từ đó đánh giá được tình hình của doanh nghiệp và có thể lên kế hoạch phát triển hơn nữa của doanh nghiệp trong tương lai.

Nội dung bài viết:

Bình luận