Kế toán nợ phải trả đóng vai trò thiết yếu trong việc quản lý tài chính và đảm bảo tính chính xác của báo cáo tài chính doanh nghiệp. Theo Thông tư 200/2014/TT-BTC, nguyên tắc kế toán liên quan đến nợ phải trả đã được quy định rõ ràng nhằm hướng dẫn doanh nghiệp trong việc ghi nhận, phân loại và báo cáo các khoản nợ một cách chính xác và minh bạch. Bài viết dưới đây của Công ty Luật ACC sẽ cung cấp thông tin chi tiết về nguyên tắc kế toán nợ phải trả theo Thông tư 200 mới nhất, giúp doanh nghiệp nắm vững các yêu cầu pháp lý và thực hành kế toán hiệu quả.

Nguyên tắc kế toán nợ phải trả theo thông tư 200

1. Kế toán nợ phải trả là gì?

Kế toán nợ phải trả là hệ thống các quy định, hướng dẫn về cách thức hạch toán các khoản nợ mà doanh nghiệp phải thanh toán cho các bên khác do các hoạt động sản xuất, kinh doanh phát sinh. Mục đích của kế toán nợ phải trả là đảm bảo tính thống nhất, chính xác, khách quan và trung thực trong việc phản ánh thông tin về nợ phải trả trong báo cáo tài chính của doanh nghiệp.

Kế toán nợ phải trả đóng vai trò quan trọng trong hoạt động tài chính của doanh nghiệp:

- Quản lý hiệu quả các khoản nợ phải trả: Việc theo dõi và quản lý chặt chẽ các khoản nợ giúp doanh nghiệp thanh toán đúng hạn, nâng cao uy tín và thương hiệu.

- Phản ánh tình hình tài chính của doanh nghiệp: Các khoản nợ phải trả là phần quan trọng trong báo cáo tài chính, giúp các bên liên quan đánh giá tình hình tài chính một cách khách quan.

- Cơ sở để kiểm tra, giám sát hoạt động tài chính: Cung cấp thông tin để các cơ quan quản lý nhà nước kiểm tra và giám sát hoạt động tài chính của doanh nghiệp.

>>> Để tìm hiểu thêm về chủ đề kế toán công nợ, mời các bạn tham khảo bài viết sau đây của Công ty Luật ACC: Kế toán công nợ là gì?

2. Nguyên tắc kế toán nợ phải trả theo Thông tư 200

Theo Điều 50 Thông tư 200/2014/TT-BTC, các nguyên tắc kế toán nợ phải trả bao gồm:

Theo dõi chi tiết các khoản nợ phải trả: Các khoản nợ phải trả cần được theo dõi chi tiết theo kỳ hạn, đối tượng, loại nguyên tệ và các yếu tố khác theo nhu cầu quản lý của doanh nghiệp.

Nguyên tắc phân loại các khoản phải trả:

- Phải trả người bán: Các khoản phải trả phát sinh từ giao dịch mua hàng hóa, dịch vụ hoặc tài sản từ các đơn vị độc lập.

- Phải trả nội bộ: Các khoản phải trả giữa đơn vị cấp trên và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc.

- Phải trả khác: Bao gồm các khoản không liên quan đến giao dịch thương mại, như chi phí tài chính, khoản phải trả do bên thứ ba chi hộ, các khoản bảo hiểm, tiền phạt, bồi thường, và các khoản bảo hiểm xã hội, y tế.

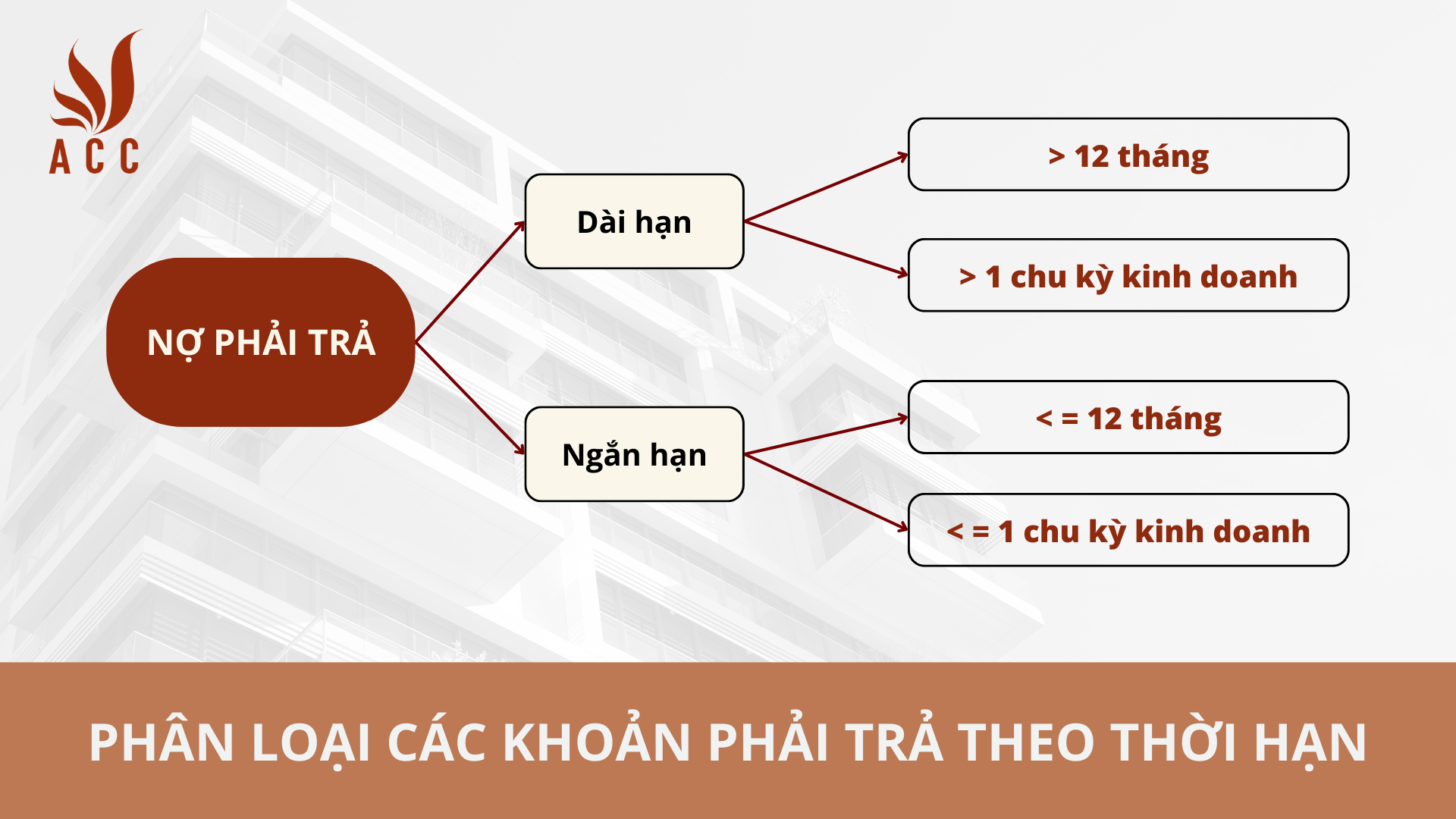

Phân loại các khoản phải trả: Dựa trên kỳ hạn còn lại để phân loại thành nợ dài hạn hoặc ngắn hạn khi lập báo cáo tài chính.

Phân loại các khoản phải trả

Ghi nhận khi có bằng chứng tổn thất: Khi có bằng chứng cho thấy tổn thất có khả năng chắc chắn xảy ra, kế toán phải ghi nhận khoản phải trả theo nguyên tắc thận trọng.

Kế toán các khoản phải trả có gốc ngoại tệ: Đánh giá lại các khoản nợ có gốc ngoại tệ theo tỷ giá hối đoái hiện hành khi lập báo cáo tài chính.

3. Kiểm toán báo cáo tài chính khi sử dụng đơn vị ngoại tệ

Theo quy định tại Điều 6 Thông tư 200/2014/TT-BTC, báo cáo tài chính của doanh nghiệp tại Việt Nam phải được trình bày bằng Đồng Việt Nam và phải được kiểm toán trước khi công bố công khai và nộp cho các cơ quan có thẩm quyền.

Khi doanh nghiệp sử dụng đơn vị tiền tệ ngoại tệ trong kế toán, báo cáo tài chính cần được chuyển đổi sang Đồng Việt Nam. Quá trình kiểm toán sẽ đảm bảo rằng tất cả các khoản mục ngoại tệ được chuyển đổi và ghi nhận chính xác theo tỷ giá quy định, và các chính sách kế toán liên quan đến ngoại tệ được thực hiện đúng đắn.

>> Để tìm hiểu thêm về dịch vụ kiểm toán, mời các bạn tham khảo bài viết sau đây của Công ty Luật ACC: Dịch vụ kiểm toán báo cáo tài chính chuyên nghiệp.

4. Thay đổi đơn vị tiền tệ trong kế toán

Theo Điều 7 Thông tư 200/2014/TT-BTC, doanh nghiệp có thể thay đổi đơn vị tiền tệ trong kế toán khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh, nếu đơn vị tiền tệ hiện tại không còn phù hợp. Việc thay đổi đơn vị tiền tệ chỉ được thực hiện tại thời điểm bắt đầu niên độ kế toán mới và doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp trong vòng 10 ngày làm việc kể từ ngày kết thúc niên độ kế toán.

5. Câu hỏi thường gặp

Kế toán các khoản phải trả có gốc ngoại tệ như thế nào?

Các khoản nợ có gốc ngoại tệ phải được đánh giá lại theo tỷ giá hối đoái hiện hành tại thời điểm lập báo cáo tài chính. Kế toán cần xác định các khoản phải trả thỏa mãn định nghĩa của các khoản mục tiền tệ có gốc ngoại tệ và ghi nhận theo hướng dẫn chi tiết tại Tài khoản 413 – Chênh lệch tỷ giá hối đoái.

Doanh nghiệp phải làm gì khi sử dụng đơn vị tiền tệ trong kế toán là ngoại tệ?

Khi sử dụng đơn vị tiền tệ là ngoại tệ, doanh nghiệp phải chuyển đổi báo cáo tài chính sang Đồng Việt Nam để đảm bảo tính pháp lý. Báo cáo tài chính này phải được kiểm toán trước khi công bố và nộp cho các cơ quan có thẩm quyền, theo Điều 6 Thông tư 200/2014/TT-BTC.

Các khoản nợ phải trả có gốc ngoại tệ được xử lý như thế nào trong báo cáo tài chính?

Các khoản nợ có gốc ngoại tệ phải được đánh giá lại theo tỷ giá hối đoái hiện hành tại thời điểm lập báo cáo tài chính. Việc này giúp đảm bảo rằng giá trị của các khoản nợ này được phản ánh đúng và chính xác trên báo cáo tài chính của doanh nghiệp.

Nên lựa chọn dịch vụ kế toán công nợ của công ty nào?

Sự chính xác và minh bạch trong công tác kế toán công nợ không chỉ giúp doanh nghiệp duy trì mối quan hệ tốt với đối tác, khách hàng mà còn đảm bảo tuân thủ các quy định pháp luật. Khi cần lựa chọn một dịch vụ kế toán công nợ uy tín và chuyên nghiệp, Công Ty Luật Công ty Luật ACC là một trong những lựa chọn hàng đầu mà các doanh nghiệp nên xem xét.

Việc nắm vững và áp dụng đúng các nguyên tắc kế toán nợ phải trả theo Thông tư 200/2014/TT-BTC là yếu tố thiết yếu giúp doanh nghiệp duy trì sự minh bạch tài chính và đáp ứng yêu cầu pháp lý. Qua việc theo dõi chi tiết, phân loại chính xác các khoản nợ, và ghi nhận các khoản nợ ngoại tệ, doanh nghiệp không chỉ đảm bảo tính chính xác trong báo cáo tài chính mà còn góp phần nâng cao hiệu quả quản lý tài chính. Công ty Luật ACC hy vọng rằng bài viết này đã cung cấp cho bạn những thông tin hữu ích và cần thiết để thực hiện các nguyên tắc kế toán nợ phải trả một cách hiệu quả.

Nội dung bài viết:

Bình luận