Mua tài sản cố định (TSCĐ) bằng quỹ phúc lợi là một phương thức mà doanh nghiệp sử dụng các quỹ được lập ra từ lợi nhuận sau thuế để mua sắm và trang bị tài sản nhằm phục vụ các hoạt động phúc lợi cho nhân viên. Bài viết của Công ty Luật ACC dưới đây là dẫn chi tiết khi thực hiện mua TSCĐ bằng quỹ phúc lợi.

![[Hướng dẫn chi tiết] Mua TSCĐ bằng quỹ phúc lợi](https://cdn.accgroup.vn/uploads/2024/07/huong-dan-chi-tiet-mua-tscd-bang-quy-phuc-loi.jpg)

[Hướng dẫn chi tiết] Mua TSCĐ bằng quỹ phúc lợi

1. Hướng dẫn trên phần mềm mua TSCĐ bằng quỹ phúc lợi

Bước 1. Vào phân hệ Tài sản cố định\Khai báo tài sản cố định hoặc vào menu Danh mục\Tài sản cố định. Nhấn Thêm.

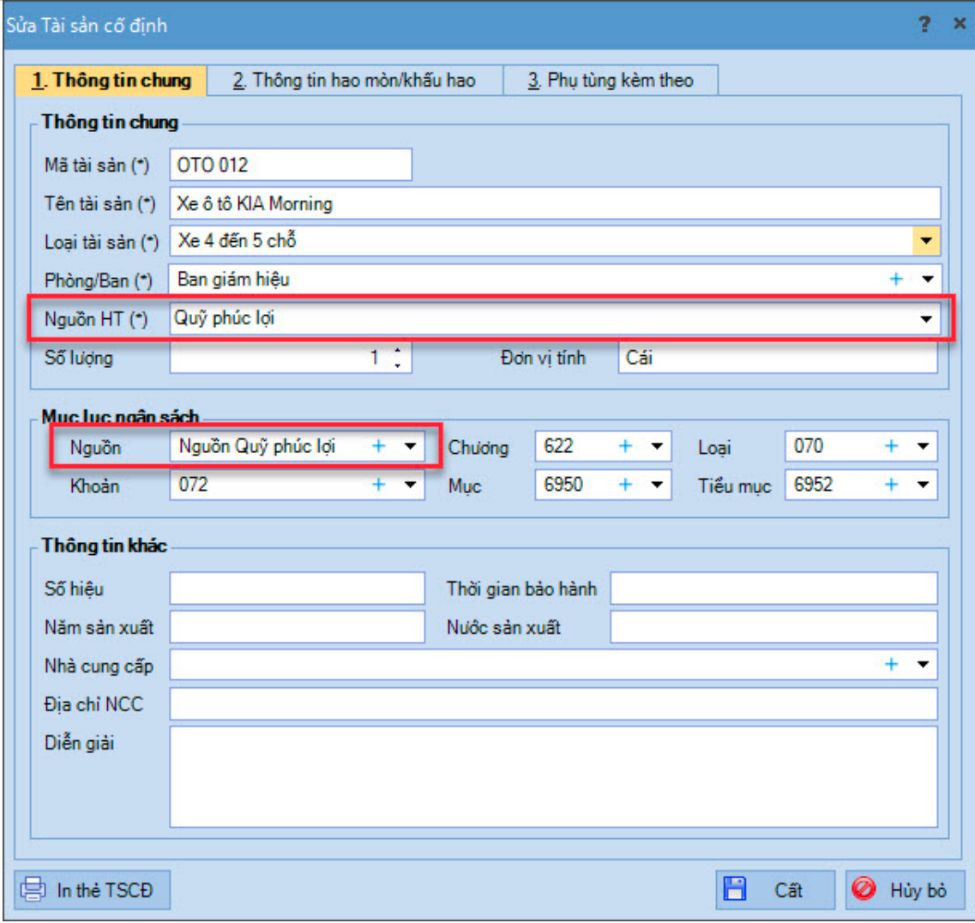

Bước 2. Khai báo thông tin tại mục Thông tin chung: Mã tài sản, Tên tài sản, Loại tài sản, Phòng/Ban, Nguồn HT: Quỹ phúc lợi và 1 số thông tin khác.

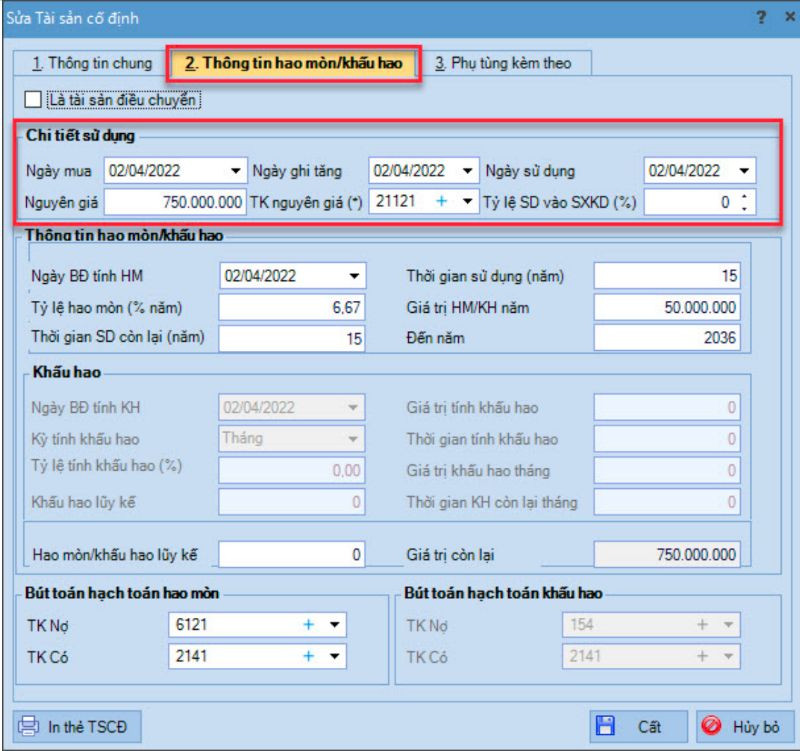

Bước 3. Khai báo thông tin tại mục Thông tin hao mòn/khấu hao.

- Nhập Ngày mua, Ngày ghi tăng, Ngày sử dụng.

- Nhập Nguyên giá.

- Trường hợp tài sản có sử dụng cho hoạt động SXKD thì nhập Tỷ lệ SD vào SXKD.

- Chương trình tự động tính hao mòn, khấu hao (nếu có) tại Thông tin hao mòn/khấu hao.

- Nếu TSCĐ có tính khấu hao thì chọn thêm Kỳ tính khấu hao và nhập Thời gian tính khấu hao.

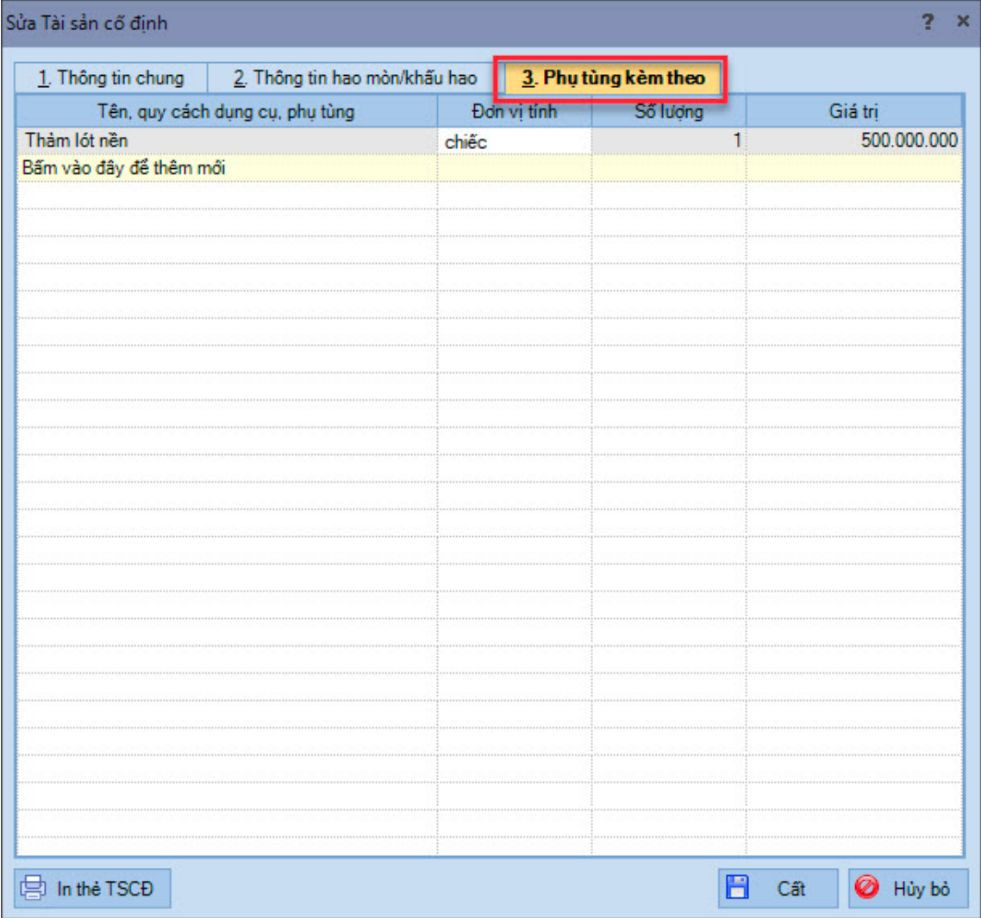

Bước 4. Khai báo thông tin tại mục Phụ tùng kèm theo.

Bước 5. Nhấn Cất.

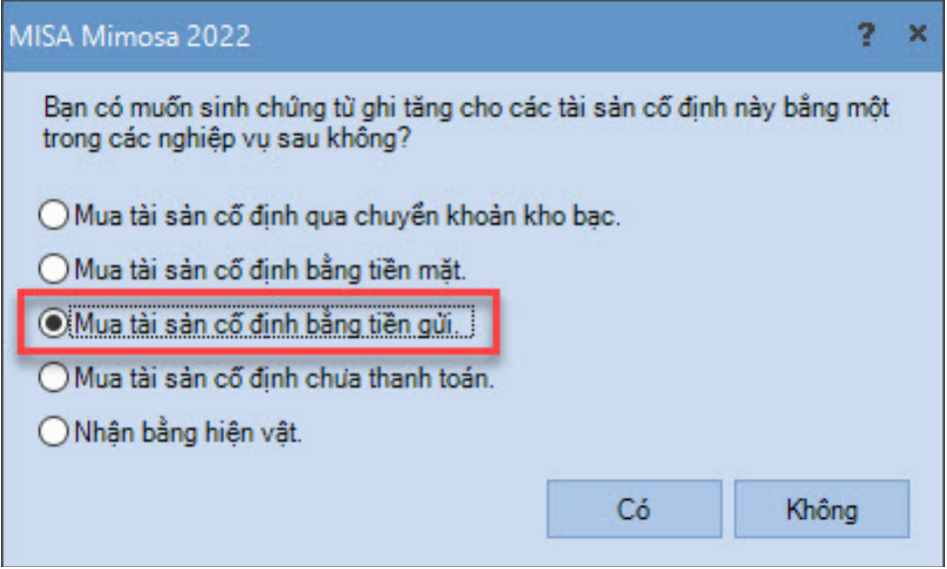

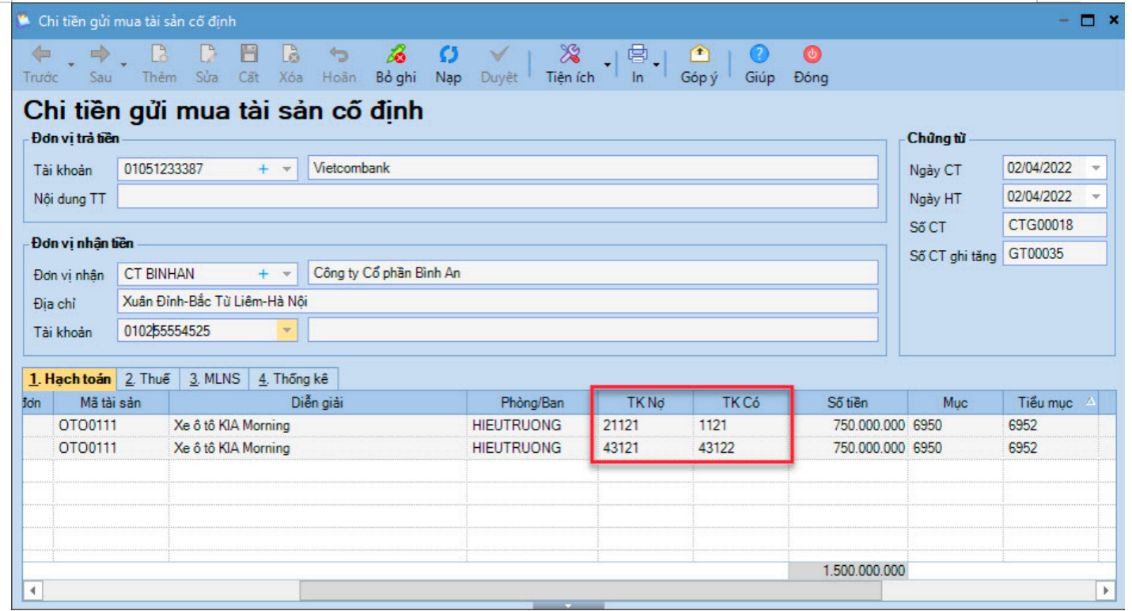

Bước 6. Chọn hình thức mua sắm TSCĐ. Ví dụ chọn Mua tài sản cố định bằng tiền gửi

Bước 7. Chương trình tự động sinh chứng từ Chi tiền gửi mua tài sản cố định, hạch toán TK Nợ 21121, TK Có 1121, đồng thời tự động sinh TK Nợ 43121, TK Có 43122.

Bước 8. Nhấn Cất.

>>> Xem thêm về Quỹ khen thưởng phúc lợi theo Thông tư 200 qua bài viết của Công ty Luật ACC nhé.

2. Hạch toán tài khoản 353 quỹ khen thưởng, phúc lợi

Tài khoản 353 được sử dụng để phản ánh số hiện có, tình hình tăng, giảm của quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng cho ban quản lý điều hành của doanh nghiệp. Tài khoản này có vai trò quan trọng trong việc quản lý quỹ và phản ánh chính xác tình hình tài chính của doanh nghiệp.

Các tài khoản cấp 2 của tài khoản 353:

- 3531 - Quỹ khen thưởng: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ khen thưởng.

- 3532 - Quỹ phúc lợi: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ phúc lợi.

- 3533 - Quỹ phúc lợi đã hình thành TSCĐ: Phản ánh số hiện có, tình hình tăng, giảm quỹ phúc lợi đã hình thành tài sản cố định.

- 3534 - Quỹ thưởng ban quản lý điều hành công ty: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ thưởng cho ban quản lý điều hành.

Các nghiệp vụ hạch toán thường gặp:

- Trích lập quỹ:

- Nợ: 642 - Chi phí khác Có: 3531 (hoặc 3532, 3534) - Quỹ khen thưởng (hoặc quỹ phúc lợi, quỹ thưởng BQLĐH)

- Chi tiêu quỹ:

- Nợ: 3531 (hoặc 3532, 3534) - Quỹ khen thưởng (hoặc quỹ phúc lợi, quỹ thưởng BQLĐH) Có: 511 - Tiền mặt Có: 512 - Phải thu khác

- Chuyển quỹ phúc lợi sang tài sản cố định:

- Nợ: 3533 - Quỹ phúc lợi đã hình thành TSCĐ Có: 3532 - Quỹ phúc lợi

- Chuyển đổi mục đích sử dụng quỹ:

- Nợ: Tài khoản mục đích sử dụng mới Có: Tài khoản mục đích sử dụng cũ

Ví dụ minh họa:

- Trích 100.000.000 đồng từ lợi nhuận sau thuế vào quỹ khen thưởng: Nợ: 642 - Chi phí khác Có: 3531 - Quỹ khen thưởng

- Chi trả thưởng Tết cho nhân viên 50.000.000 đồng: Nợ: 3531 - Quỹ khen thưởng Có: 511 - Tiền mặt

- Chuyển 200.000.000 đồng từ quỹ phúc lợi để xây dựng nhà ăn cho công nhân: Nợ: 3533 - Quỹ phúc lợi đã hình thành TSCĐ Có: 3532 - Quỹ phúc lợi

>>> Xem thêm về Tài khoản 353 Quỹ khen thưởng, phúc lợi theo Thông tư 133 qua bài viết của Công ty Luật ACC nhé.

3. Những sai sót khi hạch toán quỹ khen thưởng, phúc lợi

Những sai sót khi hạch toán quỹ khen thưởng, phúc lợi

Việc hạch toán quỹ khen thưởng, phúc lợi (tài khoản 353) đòi hỏi sự chính xác cao để đảm bảo thông tin tài chính được phản ánh trung thực và đầy đủ. Tuy nhiên, trong quá trình thực hiện, các doanh nghiệp thường mắc phải một số sai sót sau:

Sai sót trong việc xác định đối tượng trích lập quỹ:

- Trích lập quỹ cho các đối tượng không đủ điều kiện: Ví dụ, trích lập quỹ cho những người đã thôi việc hoặc chưa đáp ứng các tiêu chí khen thưởng.

- Trích lập quỹ không đúng tỷ lệ: Trích lập quỹ không theo tỷ lệ quy định trong nội quy lao động hoặc quyết định của doanh nghiệp.

Sai sót trong việc xác định số tiền trích lập:

- Trích lập quá mức hoặc quá ít: Trích lập quá mức có thể dẫn đến lãng phí, trong khi trích lập quá ít có thể không đáp ứng được nhu cầu khen thưởng, phúc lợi.

- Tính toán sai số tiền trích lập: Sai sót trong quá trình tính toán dẫn đến số tiền trích lập không chính xác.

Sai sót trong việc hạch toán các nghiệp vụ:

- Hạch toán sai tài khoản: Ví dụ, hạch toán vào tài khoản chi phí khác thay vì tài khoản quỹ khen thưởng.

- Hạch toán sai số liệu: Ghi sai số tiền, ngày tháng hạch toán.

- Không hạch toán đầy đủ các nghiệp vụ: Bỏ qua các nghiệp vụ liên quan đến quỹ như chuyển đổi mục đích sử dụng quỹ, thanh lý quỹ.

Sai sót trong việc quản lý tài liệu:

- Không lưu trữ đầy đủ chứng từ: Thiếu hụt chứng từ chứng minh cho các nghiệp vụ liên quan đến quỹ.

- Lưu trữ tài liệu không khoa học: Tài liệu lưu trữ không theo quy định, gây khó khăn trong việc kiểm tra, đối chiếu.

Sai sót trong việc kiểm soát nội bộ:

- Không có quy trình kiểm soát nội bộ chặt chẽ: Dẫn đến việc dễ xảy ra sai sót và gian lận.

- Không kiểm tra, đối chiếu số liệu định kỳ: Không phát hiện kịp thời các sai sót trong quá trình hạch toán.

4. Câu hỏi thường gặp

Quỹ khen thưởng, phúc lợi là gì?

Quỹ khen thưởng, phúc lợi là nguồn tài chính được doanh nghiệp lập ra để khen thưởng nhân viên và hỗ trợ các phúc lợi cho người lao động như bảo hiểm, khám sức khỏe, du lịch, v.v.

Cách hạch toán quỹ khen thưởng, phúc lợi như thế nào?

Hạch toán quỹ thường được thực hiện thông qua tài khoản chi phí. Doanh nghiệp cần ghi nhận chi phí phát sinh từ quỹ vào tài khoản chi phí tương ứng và điều chỉnh vào quỹ khen thưởng, phúc lợi.

Các khoản chi nào được phép trích từ quỹ này?

Các khoản chi thường bao gồm tiền thưởng cho nhân viên, chi phí tổ chức sự kiện, chi phí khám sức khỏe, hỗ trợ học bổng, v.v.

Có cần phải báo cáo thuế cho quỹ khen thưởng, phúc lợi không?

Có, các khoản chi từ quỹ này có thể ảnh hưởng đến nghĩa vụ thuế của doanh nghiệp. Doanh nghiệp cần phải tuân thủ quy định thuế liên quan.

Làm thế nào để xác định mức trích quỹ khen thưởng, phúc lợi?

Mức trích quỹ thường được xác định dựa trên doanh thu, lợi nhuận hoặc theo quy định nội bộ của doanh nghiệp.

Có cần lập biên bản hay quyết định cho các khoản chi từ quỹ không?

Có, để đảm bảo tính minh bạch và hợp pháp, doanh nghiệp nên lập biên bản hoặc quyết định cho từng khoản chi từ quỹ.

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến mua TSCĐ bằng quỹ phúc lợi. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn.

Nội dung bài viết:

Bình luận