Thuế là một khoản tài chính bắt buộc phải trả cho một tổ chức chính phủ để tài trợ cho các khoản chi tiêu công khác nhau. Sau đây, Công ty Luật ACC xin gửi tới bạn Mẫu tờ khai thuế nhà thầu nước ngoài mới nhất theo quy định hiện hành.

Mẫu tờ khai thuế nhà thầu nước ngoài mới nhất

1. Thuế nhà thầu nước ngoài là gì? Thuế suất thuế nhà thầu nước ngoài là bao nhiêu?

Thuế nhà thầu nước ngoài loại thuế áp dụng đối với tổ chức, cá nhân nước ngoài có phát sinh thu nhập từ cung ứng dịch vụ hoặc dịch vụ gắn với hàng hóa tại Việt Nam. Đối tượng chịu thuế nhà thầu nước ngoài là nhà thầu nước ngoài, gồm:

- Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam.

- Cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam.

Căn cứ tại Điều 5 Thông tư 103/2014/TT-BTC có quy định về các loại thuế áp dụng như sau:

Các loại thuế áp dụng

- Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

- Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

- Đối với các loại thuế, phí và lệ phí khác, Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo các văn bản pháp luật về thuế, phí và lệ phí khác hiện hành.

Theo đó, thuế nhà thầu nước ngoài được xác định dựa trên đối tượng đóng thuế và loại thuế cần nộp. Thực tế, nhà thầu nước ngoài thực hiện kinh doanh tại Việt Nam đa phần là tổ chức, cho nên khi nhắc đến thuế nhà thầu nước ngoài thì sẽ có 02 loại thuế phổ biến cần nộp là thuế TNDN và thuế GTGT.

Do đó, thuế suất thuế nhà thầu nước ngoài trong bài viết cũng sẽ đề cập đến 02 loại thuế suất là: Thuế suất thuế TNDN và thuế GTGT.

*Căn cứ theo tại Điều 13 Thông tư 103/2014/TT-BTC, số thuế TNDN mà nhà thầu nước ngoài phải chịu được tính theo công thức dưới đây:

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ % thuế TNDN tính trên doanh thu tính thuế

2. Mẫu tờ khai thuế nhà thầu nước ngoài mới nhất

2.1. Mẫu tờ khai thuế nhà thầu nước ngoài (Mẫu số 01/NTNN)

Mẫu số: 01/NTNN

(Ban hành kèm theo Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính)

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

----------------

TỜ KHAI THUẾ NHÀ THẦU NƯỚC NGOÀI

(Dành cho trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài)

[01] Kỳ tính thuế: * Tháng ........... năm ........... hoặc * Lần phát sinh: Ngày...........tháng.........năm...........

[02] Lần đầu ¨ [03] Bổ sung lần thứ ¨

[04] Bên Việt nam khấu trừ và nộp thuế thay:……………………………………………………………………………………………

|

[05] Mã số thuế của bên Việt Nam khấu trừ và nộp thuế thay: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

[06] Địa chỉ : ………………………… [07] Quận/huyện: …………………………………… [08] Tỉnh/thành phố: ………………

[09] Điện thoại: ………………………… [10] Fax: ……………………………………………. [11] E-mail: ………………………

[12] Tên đại lý thuế (nếu có): …………………………………………………………………………………………………………

|

[13] Mã số thuế: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

[14] Địa chỉ : ……………………………… [15] Quận/huyện: ……………………………………....... [16] Tỉnh/thành phố: ……………

[17] Điện thoại: …………………………… [18] Fax: ……………………………….............................. [19] E-mail: ………………………

[20] Hợp đồng đại lý thuế:

Số.................................................ngày...........................................................................................

Đơn vị tiền: Đồng Việt Nam

|

Nội dung |

Mã số thuế |

Hợp đồng số.. ngày/ tháng/ năm ... |

Doanh thu chưa bao gồm thuế GTGT |

Ngày thanh toán |

Thuế giá trị gia tăng (GTGT) |

Thuế thu nhập doanh nghiệp (TNDN) |

Tổng số thuế phải nộp vào Ngân sách Nhà nước |

|||||

|

Doanh thu tính thuế |

Tỷ lệ % thuế GTGT trên doanh thu |

Thuế giá trị gia tăng phải nộp |

Doanh thu tính thuế |

Tỷ lệ thuế thu nhập doanh nghiệp |

Số thuế được miễn giảm theo Hiệp định |

Thuế thu nhập doanh nghiệp phải nộp |

||||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

(8=6x7) |

(09) |

(10) |

(11) |

[12=(09x10)-(11)] |

(13)=(9)+(12) |

|

1. Nhà thầu nước ngoài A (*) |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Nhà thầu nước ngoài B (*) |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Nhà thầu nước ngoài C (*) |

|

|

|

|

|

|

|

|

|

|

|

|

|

...... |

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng: |

|

|

|

|

|

|

|

|

|

|

|

|

Tổng số thuế GTGT và thuế TNDN phải nộp kỳ này (Viết bằng chữ):.....................................................................................................

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:……. Chứng chỉ hành nghề số:....... |

...., Ngày .......tháng …....năm ….... NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Ký, ghi rõ họ tên, chức vụ và đóng dấu) |

2.2. Mẫu tờ khai quyết toán thuế nhà thầu nước ngoài (Mẫu số 02/NTNN)

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

TỜ KHAI QUYẾT TOÁN THUẾ NHÀ THẦU NƯỚC NGOÀI

(Áp dụng đối với Bên Việt Nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài)

[01] Kỳ tính thuế: Quyết toán hợp đồng số .... ngày ... tháng ... năm ...

[02] Lần đầu: ¨ [03] Bổ sung lần thứ: ........

[04] Bên Việt Nam khấu trừ và nộp thuế thay:……………………………………………………………………………………………

|

[05] Mã số thuế nộp thay của Bên Việt Nam: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

[06] Tên đại lý thuế (nếu có): …………………………………………………………………………………………………………

|

[07] Mã số thuế: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

[08] Hợp đồng đại lý thuế:

Số.................................................ngày......................................................................................

|

STT |

Chỉ tiêu |

Kê khai của bên Việt Nam ký hợp đồng |

Ghi chú |

||

|

Kê khai |

Quyết toán |

Chênh lệch |

|||

|

(1) |

(2) |

(3) |

(4) |

(5)=(4)-(3) |

(6) |

|

1 |

Giá trị hợp đồng |

|

|

|

|

|

2 |

Doanh thu chưa bao gồm thuế giá trị gia tăng |

|

|

|

|

|

3 |

Doanh thu tính thuế phần việc được trừ của các Nhà thầu phụ (nếu có) |

|

|

|

|

|

4 |

Doanh thu tính thuế của nhà thầu nước ngoài (4=2-3) |

|

|

|

|

|

5 |

Số thuế phải nộp của nhà thầu nước ngoài (5=5a+5b) |

|

|

|

|

|

5a |

Thuế giá trị gia tăng |

|

|

|

|

|

5b |

Thuế thu nhập doanh nghiệp |

|

|

|

|

|

STT |

Chỉ tiêu |

Kê khai của bên Việt Nam ký hợp đồng |

Ghi chú |

||

|

Kê khai |

Quyết toán |

Chênh lệch |

|||

|

(1) |

(2) |

(3) |

(4) |

(5)=(4)-(3) |

(6) |

|

6 |

Số thuế đã nộp |

|

|

|

|

|

6a |

Thuế giá trị gia tăng |

|

|

||

|

6b |

Thuế thu nhập doanh nghiệp |

|

|

||

|

7 |

Số thuế còn phải nộp (7=5-6>0=7a+7b) |

|

|

||

|

7a |

Thuế giá trị gia tăng (7a=5a-6a>0) |

|

|

||

|

7b |

Thuế thu nhập doanh nghiệp (7b=5b-6b>0) |

|

|

||

|

8 |

Số thuế nộp thừa (8=5-6<0=8a+8b) |

|

|

||

|

8a |

Thuế giá trị gia tăng (8a=5a-6a<0) |

|

|

||

|

8b |

Thuế thu nhập doanh nghiệp (8b=5b-6b<0) |

|

|

||

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:……. Chứng chỉ hành nghề số:....... |

....., ngày .......tháng …....năm ….... NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ

|

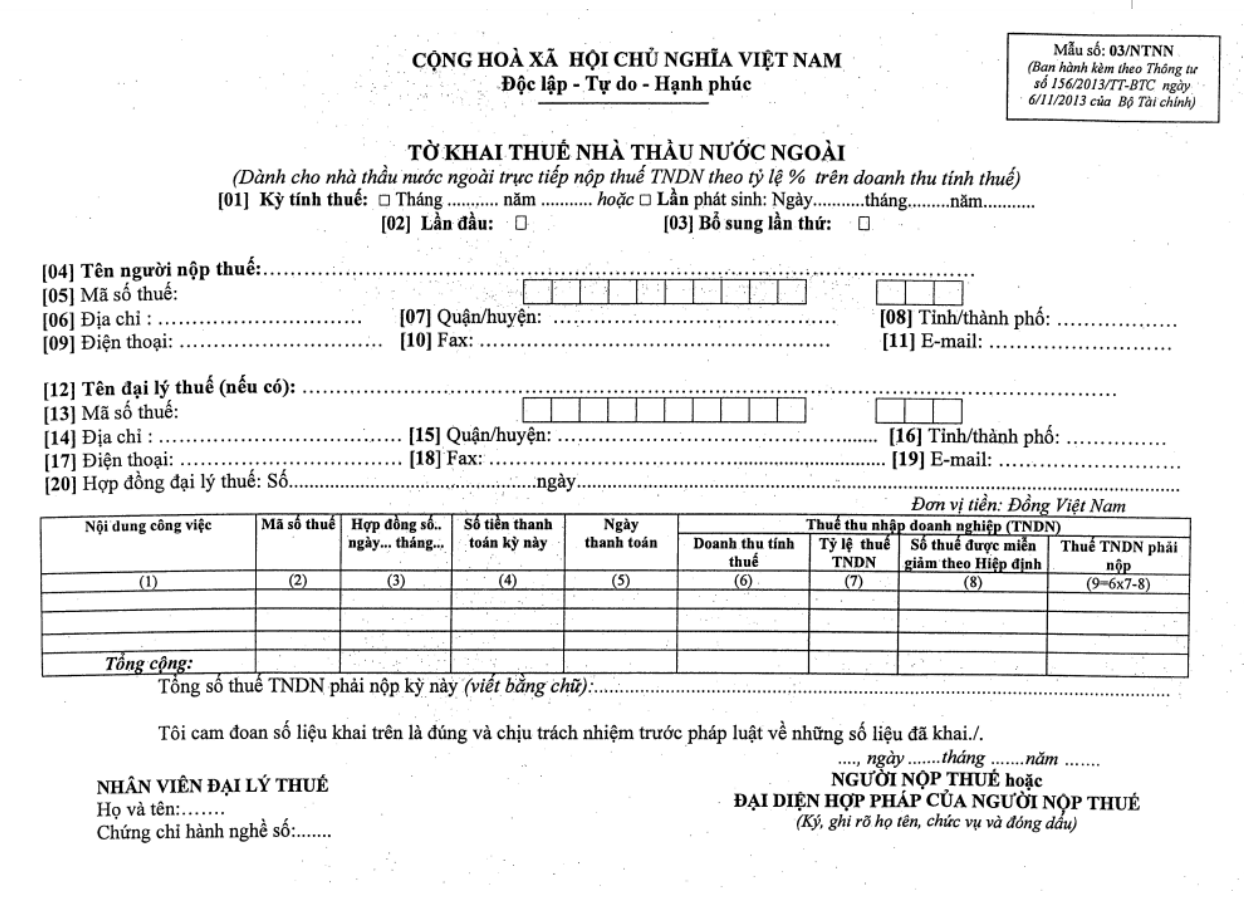

2.3. Mẫu tờ khai thuế nhà thầu nước ngoài (Mẫu số 03/NTNN)

Mẫu tờ khai thuế nhà thầu nước ngoài (Mẫu số 03/NTNN)

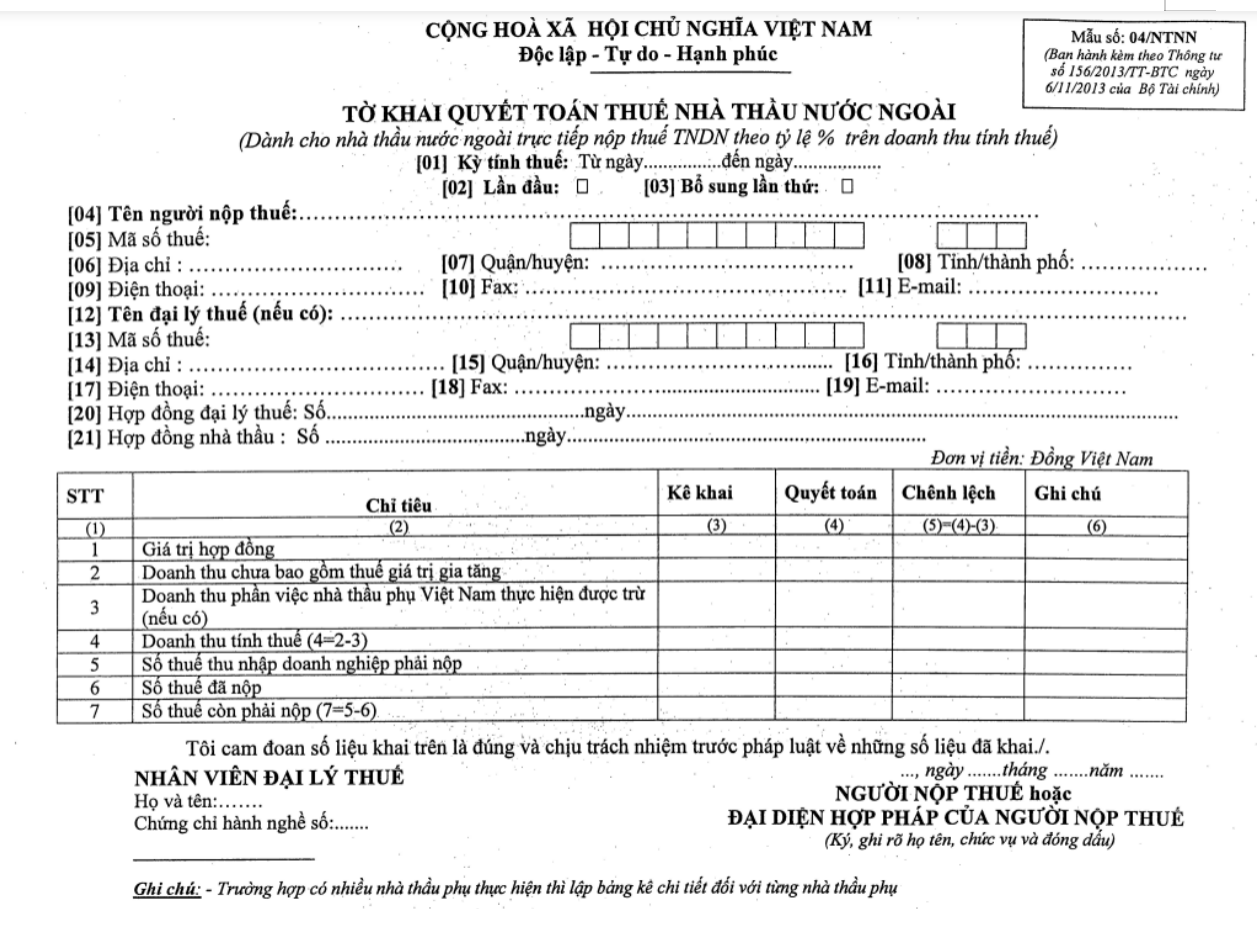

2.4. Mẫu tờ khai quyết toán thuế nhà thầu nước ngoài (Mẫu số 04/NTNN)

Mẫu tờ khai quyết toán thuế nhà thầu nước ngoài (Mẫu số 04/NTNN)

3. Thuế nhà thầu nước ngoài không áp dụng đối với đối tượng nào?

Theo quy định tại Điều 2 Thông tư 103/2014/TT-BTC, thuế nhà thầu nước ngoài không áp dụng đối với đối tượng như sau:

[1] Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam theo quy định của Luật Đầu tư 2020, Luật Dầu khí 2022, Luật Các tổ chức tín dụng 2010.

[2] Tổ chức, cá nhân nước ngoài thực hiện cung cấp hàng hóa cho tổ chức, cá nhân Việt Nam không kèm theo các dịch vụ được thực hiện tại Việt Nam dưới các hình thức:

- Giao hàng tại cửa khẩu nước ngoài: Người bán chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc xuất khẩu hàng và giao hàng tại cửa khẩu nước ngoài. Người mua chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc nhận hàng, chuyên chở hàng từ cửa khẩu nước ngoài về đến Việt Nam

(Kể cả trường hợp giao hàng tại cửa khẩu nước ngoài có kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán).

- Giao hàng tại cửa khẩu Việt Nam: Người bán chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến hàng hóa cho đến điểm giao hàng tại cửa khẩu Việt Nam. Người mua chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc nhận hàng, chuyên chở hàng từ cửa khẩu Việt Nam

(Kể cả trường hợp giao hàng tại cửa khẩu Việt Nam có kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán).

[3] Tổ chức, cá nhân nước ngoài có thu nhập từ dịch vụ được cung cấp và tiêu dùng ngoài Việt Nam.

[4] Tổ chức, cá nhân nước ngoài thực hiện cung cấp dịch vụ dưới đây cho tổ chức, cá nhân Việt Nam mà các dịch vụ được thực hiện ở nước ngoài:

[5] Tổ chức, cá nhân nước ngoài sử dụng kho ngoại quan, cảng nội địa (ICD) làm kho hàng hóa để phụ trợ cho hoạt động vận tải quốc tế, quá cảnh, chuyển khẩu, lưu trữ hàng hoặc để cho doanh nghiệp khác gia công.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Mẫu tờ khai thuế nhà thầu nước ngoài mới nhất. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận