Khi một doanh nghiệp muốn thay đổi phương pháp khấu hao tài sản cố định, họ cần đăng ký với cơ quan thuế và thông báo rõ ràng về sự thay đổi này. Bài viết dưới đây của Công ty Luật ACC là mẫu đăng ký phương pháp khấu hao tài sản cố định mới mà doanh nghiệp có thể sử dụng.

Mẫu đăng ký phương pháp khấu hao tài sản cố định mới

1. Mẫu đăng ký phương pháp khấu hao tài sản cố định mới

Dưới đây là Mẫu đăng ký phương pháp khấu hao tài sản cố định

TÊN CÔNG TY

Số : 01-CV

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

————-oo0oo————-

ĐĂNG KÝ PHƯƠNG PHÁP KHẤU HAO TÀI SẢN CỐ ĐỊNH

Kính gửi :………

– Tên doanh nghiệp: ……

– Địa chỉ trụ sở chính: ……

– Mã số thuế: ……

– Ngành nghề, mặt hàng kinh doanh: ……………………………………………..…

Thực hiện theo quy định tại Khoản 3 Điều 13 Thông tư 45/2013/TT-BTC ngày 25/14/2013 của Bộ Tài Chính về ban hành chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

Nay Công ty …………. đăng ký phương pháp trích khấu hao tài sản cố định với Chi cục thuế ……………theo phương pháp khấu hao đường thẳng.

Xin chân thành cảm ơn!

…, ngày … tháng …. năm …

ĐẠI DIỆN PHÁP LUẬT.

………………………….

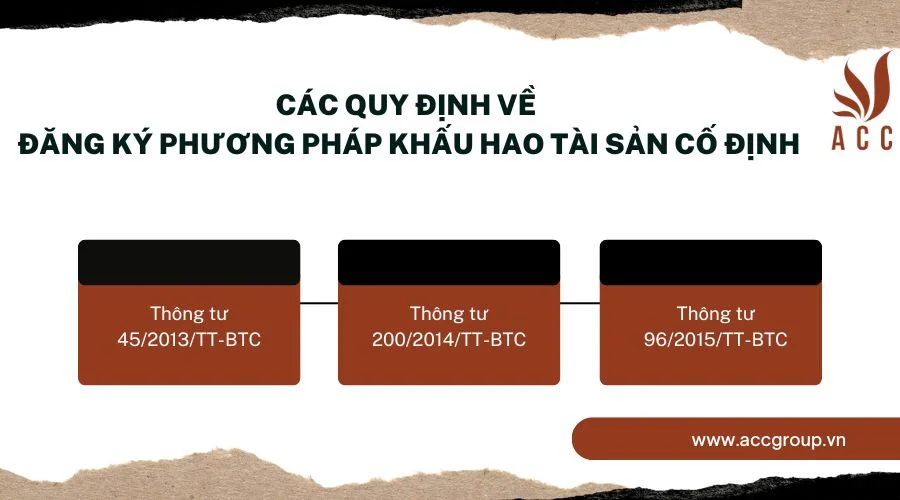

2. Các quy định về đăng ký phương pháp khấu hao tài sản cố định

Các quy định về đăng ký phương pháp khấu hao tài sản cố định

Đăng ký phương pháp khấu hao tài sản cố định là một bước quan trọng trong việc quản lý tài sản và tuân thủ quy định pháp luật. Tùy theo quy định pháp luật của từng quốc gia, các quy định cụ thể có thể khác nhau. Dưới đây là các quy định phổ biến về đăng ký phương pháp khấu hao tài sản cố định ở Việt Nam theo các thông tư và quy định hiện hành:

Thông tư 45/2013/TT-BTC

Thông tư 45/2013/TT-BTC hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định. Một số điểm chính bao gồm:

- Phạm vi áp dụng: Áp dụng cho các doanh nghiệp thuộc mọi thành phần kinh tế.

- Nguyên tắc trích khấu hao:

- Doanh nghiệp phải trích khấu hao đối với tất cả các tài sản cố định hiện có và đang sử dụng.

- Tài sản cố định phải có nguyên giá từ 30 triệu đồng trở lên và có thời gian sử dụng trên một năm.

- Phương pháp khấu hao: Doanh nghiệp có thể lựa chọn một trong các phương pháp khấu hao sau:

- Phương pháp khấu hao đường thẳng.

- Phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

- Phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

- Thời gian trích khấu hao: Doanh nghiệp tự xác định thời gian trích khấu hao theo khung thời gian quy định tại Phụ lục 1 của Thông tư này.

Thông tư 200/2014/TT-BTC

Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp. Một số điểm chính liên quan đến khấu hao tài sản cố định bao gồm:

- Ghi nhận tài sản cố định: Khi ghi nhận tài sản cố định, doanh nghiệp phải xác định nguyên giá, thời gian sử dụng hữu ích và phương pháp khấu hao phù hợp.

- Trích khấu hao: Doanh nghiệp phải trích khấu hao tài sản cố định hàng tháng và ghi nhận vào chi phí sản xuất, kinh doanh.

- Điều chỉnh thời gian sử dụng hữu ích: Doanh nghiệp được điều chỉnh thời gian sử dụng hữu ích và phương pháp khấu hao khi có những thay đổi đáng kể về ước tính thời gian sử dụng tài sản hoặc cách thức sử dụng tài sản.

Thông tư 96/2015/TT-BTC

Thông tư 96/2015/TT-BTC sửa đổi, bổ sung một số điều của Thông tư 78/2014/TT-BTC, Thông tư 119/2014/TT-BTC và Thông tư 151/2014/TT-BTC về thuế thu nhập doanh nghiệp, bao gồm quy định về khấu hao tài sản cố định.

- Chi phí được trừ khi tính thuế: Chi phí khấu hao tài sản cố định được trừ khi tính thuế thu nhập doanh nghiệp phải đáp ứng điều kiện:

- Tài sản cố định được sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

- Phương pháp và mức trích khấu hao phải tuân thủ theo quy định hiện hành.

- Tài sản cố định có hồ sơ chứng minh quyền sở hữu và quản lý của doanh nghiệp.

>>> Xem thêm về Tổng hợp thông tư hướng dẫn khấu hao TSCĐ mới nhất qua bài viết của Công ty Luật ACC nhé.

3. Hướng dẫn và lưu khi soạn thảo đăng ký phương pháp khấu hao tài sản cố định mới

Khi soạn thảo đăng ký phương pháp khấu hao tài sản cố định mới, doanh nghiệp cần tuân thủ các quy định hiện hành và đảm bảo hồ sơ đầy đủ, chính xác. Dưới đây là hướng dẫn chi tiết và những lưu ý cần thiết khi soạn thảo đăng ký phương pháp khấu hao tài sản cố định mới:

Hướng dẫn soạn thảo đăng ký phương pháp khấu hao tài sản cố định mới

- Thông tin công ty

- Tên công ty: Ghi rõ tên đầy đủ của công ty theo giấy đăng ký kinh doanh.

- Mã số thuế: Điền mã số thuế của công ty.

- Địa chỉ: Ghi rõ địa chỉ trụ sở chính của công ty.

- Ngày tháng năm: Ghi rõ ngày, tháng, năm soạn thảo văn bản.

- Thông tin gửi đến cơ quan thuế

- Tên cơ quan thuế: Ghi rõ tên cơ quan thuế quản lý trực tiếp doanh nghiệp (Ví dụ: Chi cục thuế Quận 1).

- Nội dung chính của đăng ký

- Lý do thay đổi phương pháp khấu hao: Ghi rõ lý do cụ thể và chính đáng cho việc thay đổi phương pháp khấu hao (Ví dụ: "Để phản ánh chính xác hơn giá trị sử dụng của tài sản", "Đáp ứng yêu cầu của chuẩn mực kế toán mới"...).

- Phương pháp khấu hao mới: Ghi rõ phương pháp khấu hao mới mà công ty muốn áp dụng.

- Thời gian bắt đầu áp dụng: Ghi rõ thời gian bắt đầu áp dụng phương pháp khấu hao mới (Ví dụ: "Từ ngày 01/01/2024").

- Danh sách tài sản cố định áp dụng phương pháp khấu hao mới

- STT: Số thứ tự.

- Tên tài sản: Ghi rõ tên của tài sản cố định.

- Mã tài sản: Mã số nhận dạng tài sản (nếu có).

- Nguyên giá: Giá trị ban đầu của tài sản cố định.

- Thời gian sử dụng hữu ích: Thời gian dự kiến sử dụng tài sản cố định (Ví dụ: 10 năm).

- Phương pháp khấu hao mới: Ghi rõ phương pháp khấu hao mới áp dụng cho từng tài sản.

- Cam kết của doanh nghiệp

- Cam kết tuân thủ: Doanh nghiệp cần cam kết tuân thủ các quy định pháp luật hiện hành về kế toán và thuế, cũng như áp dụng đúng phương pháp khấu hao đã đăng ký.

- Chữ ký và đóng dấu: Đại diện công ty (thường là Giám đốc hoặc Kế toán trưởng) ký tên và đóng dấu.

Lưu ý khi soạn thảo đăng ký phương pháp khấu hao tài sản cố định mới

- Chính xác và đầy đủ: Thông tin trong đăng ký phải chính xác và đầy đủ, đảm bảo không có sai sót về số liệu và nội dung.

- Phù hợp với quy định pháp luật: Phương pháp khấu hao mới phải phù hợp với quy định pháp luật hiện hành và chuẩn mực kế toán áp dụng.

- Lý do thay đổi hợp lý: Lý do thay đổi phương pháp khấu hao phải được giải thích rõ ràng và hợp lý.

- Hồ sơ đầy đủ: Đảm bảo hồ sơ đăng ký bao gồm tất cả các tài liệu cần thiết như công văn đăng ký, danh sách tài sản cố định, bản sao giấy chứng nhận đăng ký doanh nghiệp và các tài liệu liên quan khác.

- Kiểm tra lại trước khi gửi: Kiểm tra lại toàn bộ nội dung và số liệu trước khi gửi đăng ký tới cơ quan thuế để đảm bảo không có sai sót.

- Lưu giữ bản sao: Lưu giữ một bản sao của hồ sơ đăng ký để tiện theo dõi và đối chiếu khi cần thiết.

4. Ý nghĩa của việc khấu hao tài sản cố định

Khấu hao tài sản cố định là một quá trình kế toán quan trọng nhằm phân bổ giá trị của tài sản cố định (như nhà xưởng, máy móc, thiết bị...) trong suốt thời gian sử dụng của nó. Việc khấu hao có ý nghĩa rất lớn đối với doanh nghiệp, bao gồm:

Phản ánh đúng giá trị tài sản:

- Giá trị giảm dần: Khi tài sản được sử dụng, giá trị của nó sẽ giảm dần do hao mòn tự nhiên hoặc lạc hậu công nghệ. Việc khấu hao giúp phản ánh chính xác giá trị còn lại của tài sản trên báo cáo tài chính.

- Tránh ghi nhận lợi nhuận ảo: Nếu không khấu hao, doanh nghiệp có thể ghi nhận lợi nhuận cao hơn thực tế vì không tính đến chi phí hao mòn của tài sản.

Xác định chi phí sản xuất kinh doanh:

- Phân bổ chi phí: Khấu hao giúp phân bổ chi phí ban đầu của tài sản vào các kỳ kế toán mà tài sản đó tham gia sản xuất kinh doanh.

- Tính toán giá thành sản phẩm: Chi phí khấu hao được tính vào giá thành sản phẩm, giúp doanh nghiệp xác định giá bán hợp lý.

Tích lũy vốn thay thế tài sản:

- Chuẩn bị cho tương lai: Tiền khấu hao được coi như một khoản tích lũy để thay thế tài sản khi hết niên hạn sử dụng.

- Đảm bảo hoạt động sản xuất: Việc tích lũy vốn này giúp doanh nghiệp duy trì và nâng cấp công cụ sản xuất.

Quyết định đầu tư:

- So sánh hiệu quả: Khấu hao giúp doanh nghiệp so sánh hiệu quả của các dự án đầu tư khác nhau, từ đó đưa ra quyết định đầu tư hợp lý.

- Đánh giá khả năng sinh lời: Việc tính toán dòng tiền thu hồi từ dự án sau khi trừ đi khấu hao giúp đánh giá khả năng sinh lời của dự án.

Tuân thủ quy định pháp luật:

- Yêu cầu bắt buộc: Việc khấu hao tài sản cố định là một yêu cầu bắt buộc theo quy định của pháp luật về kế toán.

- Cơ sở tính thuế: Số liệu khấu hao được sử dụng làm cơ sở để tính toán thuế thu nhập doanh nghiệp.

Cung cấp thông tin cho các bên liên quan:

- Nhà đầu tư: Khấu hao giúp nhà đầu tư đánh giá hiệu quả hoạt động của doanh nghiệp và khả năng sinh lời của khoản đầu tư.

- Các chủ nợ: Khấu hao giúp các chủ nợ đánh giá khả năng thanh toán của doanh nghiệp.

>>> Xem thêm về Có cần phải đăng ký trích khấu hao tài sản cố định không? qua bài viết của Công ty Luật ACC nhé.

5. Câu hỏi thường gặp

Cần phải đăng ký phương pháp khấu hao mới khi nào?

Doanh nghiệp cần đăng ký phương pháp khấu hao mới khi có sự thay đổi về phương pháp khấu hao hiện tại hoặc khi doanh nghiệp quyết định áp dụng một phương pháp khấu hao mới cho tài sản cố định để phù hợp hơn với tình hình kinh doanh và quy định pháp luật hiện hành.

Phương pháp khấu hao mới có thể áp dụng cho tất cả các tài sản cố định không?

Có, nhưng doanh nghiệp cần liệt kê rõ ràng từng tài sản cố định áp dụng phương pháp khấu hao mới trong danh sách kèm theo mẫu đăng ký và đảm bảo phù hợp với quy định pháp luật.

Cần gửi mẫu đăng ký phương pháp khấu hao mới đến đâu?

Mẫu đăng ký cần được gửi đến cơ quan thuế quản lý trực tiếp doanh nghiệp (ví dụ: Chi cục thuế quận/huyện nơi doanh nghiệp đăng ký kinh doanh).

Thời gian áp dụng phương pháp khấu hao mới bắt đầu từ khi nào?

Thời gian áp dụng phương pháp khấu hao mới thường bắt đầu từ kỳ kế toán tiếp theo sau khi doanh nghiệp đã gửi mẫu đăng ký và được cơ quan thuế phê duyệt.

Nếu có sự thay đổi phương pháp khấu hao, doanh nghiệp có cần thông báo lại không?

Bất kỳ sự thay đổi nào về phương pháp khấu hao đều cần phải được đăng ký và thông báo đến cơ quan thuế quản lý để đảm bảo tuân thủ đúng quy định pháp luật.

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến mẫu đăng ký phương pháp khấu hao tài sản cố định mới. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn.

Nội dung bài viết:

Bình luận