Trong kinh doanh, việc quản lý công nợ là một trong những nhiệm vụ quan trọng nhằm đảm bảo sự minh bạch và chính xác trong các giao dịch tài chính. Một trong những công cụ hữu ích giúp doanh nghiệp quản lý tốt công nợ phải trả là biên bản đối chiếu công nợ. Dưới đây là mẫu biên bản đối chiếu công nợ phải trả chi tiết.

Mẫu biên bản đối chiếu công nợ phải trả

1. Khái niệm đối chiếu công nợ

Biên bản đối chiếu công nợ phải trả không chỉ giúp doanh nghiệp xác định chính xác số nợ phải trả cho các đối tác, nhà cung cấp mà còn đảm bảo sự minh bạch và rõ ràng trong các giao dịch tài chính. Những nội dung dưới đây sẽ mang đến thông tin khách quan nhất để bạn đọc có thể dễ dàng hơn khi tiếp cận.

1.1 Giới thiệu về đối chiếu công nợ

Đối chiếu công nợ là hoạt động so sánh số liệu về công nợ phải thu và phải trả của doanh nghiệp trên sổ sách kế toán với số liệu thực tế trên các chứng từ giao dịch, hợp đồng và các nguồn thông tin khác của các bên liên quan, như khách hàng, nhà cung cấp, ngân hàng, cơ quan thuế.

Nói cách khác, đây là quá trình kiểm tra tính chính xác, nhất quán giữa số liệu ghi chép trong sổ sách kế toán với số liệu thực tế về các khoản công nợ, nhằm đảm bảo tính minh bạch và chính xác trong quản lý tài chính của doanh nghiệp.

1.2 Cấu trúc của biên bản đối chiếu công nợ

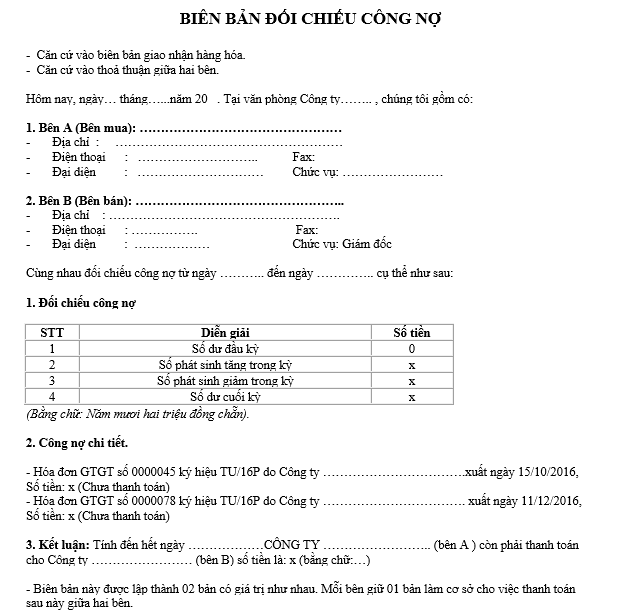

Biên bản đối chiếu công nợ là văn bản ghi nhận kết quả của hoạt động đối chiếu công nợ giữa hai hoặc nhiều bên liên quan. Biên bản này thường bao gồm các thông tin sau:

Tên và địa chỉ của các bên tham gia đối chiếu: Biên bản đối chiếu công nợ cần ghi rõ tên và địa chỉ của tất cả các bên tham gia. Đây có thể là các doanh nghiệp, cá nhân hoặc tổ chức liên quan đến các khoản nợ. Việc này giúp xác định rõ ràng trách nhiệm và quyền lợi của mỗi bên, đảm bảo tính pháp lý cho biên bản.

Ngày tháng đối chiếu: Ngày tháng đối chiếu là thông tin bắt buộc, xác định thời điểm chính thức của việc đối chiếu. Thông tin này rất quan trọng, giúp xác định mốc thời gian cụ thể cho các số liệu công nợ được đối chiếu, từ đó hỗ trợ việc kiểm tra và xác minh số liệu một cách chính xác.

Kỳ đối chiếu: Kỳ đối chiếu xác định khoảng thời gian mà các khoản công nợ được kiểm tra và đối chiếu. Điều này có thể là hàng tháng, hàng quý hoặc hàng năm, tùy thuộc vào thỏa thuận giữa các bên và nhu cầu quản lý của doanh nghiệp.

Nội dung đối chiếu: Nội dung đối chiếu bao gồm các thông tin chi tiết về các khoản công nợ cụ thể như số tiền, số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ… Các số liệu này phải được ghi chép chi tiết và chính xác để đảm bảo tính minh bạch và tin cậy của biên bản.

Kết quả đối chiếu: Phần này ghi nhận kết quả cuối cùng của quá trình đối chiếu. Nếu các bên đồng ý với các số liệu công nợ được đối chiếu. Nếu còn tồn tại các sai sót cần được giải quyết. Việc ghi rõ kết quả giúp các bên có cơ sở để xử lý các vấn đề phát sinh và có kế hoạch tài chính phù hợp.

Ký tên và đóng dấu của đại diện các bên tham gia đối chiếu: Biên bản đối chiếu công nợ cần có chữ ký và đóng dấu của đại diện các bên tham gia. Điều này xác nhận tính hợp pháp và sự đồng ý của các bên đối với kết quả đối chiếu. Đây cũng là căn cứ pháp lý để xử lý các tranh chấp nếu có sau này.

1.3 Nguyên tắc cơ bản trong đối chiếu công nợ

Đối chiếu công nợ là một trong những quy trình quan trọng trong quản lý tài chính của doanh nghiệp, giúp xác định và kiểm tra các khoản nợ phải thu, phải trả giữa các bên liên quan. Để đảm bảo tính chính xác và hiệu quả của quá trình đối chiếu, cần tuân thủ các nguyên tắc cơ bản sau:

Đối chiếu dựa trên chứng từ: Cần có đầy đủ và chính xác các chứng từ giao dịch, hợp đồng và các nguồn thông tin liên quan để làm căn cứ đối chiếu.

Đối chiếu một cách khách quan: Việc đối chiếu cần được thực hiện một cách khách quan, trung thực, không thiên vị cho bất kỳ bên nào.

Đối chiếu cẩn thận và tỉ mỉ: Cần kiểm tra kỹ lưỡng từng khoản công nợ, đảm bảo không có sai sót, thiếu sót.

Đối chiếu kịp thời: Nên thực hiện đối chiếu công nợ định kỳ, ít nhất một năm một lần hoặc theo nhu cầu cụ thể.

1.4 Ý nghĩa của việc lập biên bản đối chiếu công nợ

Lập biên bản đối chiếu công nợ không chỉ giúp các bên liên quan quản lý tài chính hiệu quả mà còn mang lại nhiều lợi ích khác. Dưới đây là một số ý nghĩa quan trọng của việc lập biên bản đối chiếu công nợ:

Kiểm tra tính chính xác của số liệu công nợ: Biên bản đối chiếu công nợ giúp các bên liên quan xác định được số dư công nợ chính xác tại thời điểm đối chiếu.

Làm căn cứ để thanh toán công nợ: Biên bản đối chiếu công nợ được sử dụng làm căn cứ để thanh toán công nợ giữa các bên một cách hợp lý và chính xác.

Phát hiện và xử lý sai sót: Qua quá trình đối chiếu, các bên có thể phát hiện ra những sai sót trong sổ sách kế toán hoặc trong quá trình giao dịch và kịp thời xử lý.

Nâng cao uy tín của doanh nghiệp: Việc thực hiện đối chiếu công nợ một cách thường xuyên và hiệu quả thể hiện sự chuyên nghiệp và uy tín của doanh nghiệp trong hoạt động thanh toán.

2. Mẫu biên bản đối chiếu công nợ phải trả chuẩn nhất

Trong hoạt động kinh doanh, việc theo dõi và quản lý công nợ phải trả là một phần không thể thiếu để đảm bảo tài chính công ty luôn ổn định và minh bạch. Để giúp doanh nghiệp dễ dàng hơn trong việc đối chiếu công nợ với đối tác, việc sử dụng mẫu biên bản đối chiếu công nợ phải trả chuẩn là rất cần thiết. Những nội dung dưới đây sẽ giới thiệu về mẫu biên bản đối chiếu công nợ phải trả chuẩn nhất.

3. Những lỗi cơ bản khi lập biên bản đối chiếu công nợ

Đối chiếu công nợ là một hoạt động quan trọng giúp doanh nghiệp quản lý tài chính hiệu quả, đảm bảo an toàn trong các khoản thu chi. Tuy nhiên, trong quá trình thực hiện, nhiều doanh nghiệp mắc phải những sai lầm phổ biến dẫn đến hậu quả không mong muốn. Dưới đây là một số lỗi thường gặp:

Tỷ lệ khách hàng phản hồi thư xác nhận công nợ thấp: Doanh nghiệp chưa xây dựng quy trình gửi thư xác nhận công nợ hiệu quả, thông tin liên lạc khách hàng cập nhật không đầy đủ, hoặc thiếu các biện pháp khuyến khích khách hàng phản hồi.

Sai lệch thông tin công nợ giữa biên bản đối chiếu và sổ kế toán: Lỗi nhập liệu, sổ sách kế toán chưa được cập nhật kịp thời, hoặc do đối chiếu công nợ không được thực hiện thường xuyên.

Doanh nghiệp không đối chiếu công nợ hoặc đối chiếu sai sót: Doanh nghiệp chưa nhận thức được tầm quan trọng của việc đối chiếu công nợ, thiếu hụt nhân lực hoặc quy trình đối chiếu chưa được xây dựng bài bản.

4. Câu hỏi thường gặp

Dựa trên những thông tin cơ bản về biên bản đối chiếu công nợ phải trả, dưới đây là một số thắc mắc phổ biến liên quan đến mẫu biên bản đối chiếu công nợ phải trả.

4.1 Trường hợp nào bắt buộc phải lập biên bản đối chiếu công nợ phải trả theo quy định của pháp luật?

Hiện nay, theo quy định của pháp luật Việt Nam, không có quy định bắt buộc phải lập biên bản đối chiếu công nợ phải trả. Tuy nhiên, việc lập biên bản này được khuyến khích thực hiện để đảm bảo tính chính xác của số dư công nợ hai bên và tránh xảy ra tranh chấp trong quá trình thanh toán.

4.2 Nếu hai bên có bút toán điều chỉnh số dư công nợ sau khi đã lập biên bản đối chiếu thì cần làm gì?

Nếu hai bên có bút toán điều chỉnh số dư công nợ sau khi đã lập biên bản đối chiếu, hai bên cần lập biên bản điều chỉnh số dư công nợ để cập nhật số dư mới nhất. Biên bản điều chỉnh cần ghi rõ lý do điều chỉnh, số dư trước điều chỉnh, số tiền điều chỉnh và số dư sau điều chỉnh.

4.3. Việc lưu trữ biên bản đối chiếu công nợ phải trả cần được thực hiện như thế nào?

Biên bản đối chiếu công nợ phải trả cần được lưu trữ trong hồ sơ kế toán của hai bên ít nhất 5 năm theo quy định của pháp luật. Hai bên có thể lưu trữ biên bản dưới dạng bản cứng hoặc bản mềm.

5. Lời kết

Đối chiếu công nợ là một hoạt động quan trọng trong quản lý tài chính của doanh nghiệp, góp phần đảm bảo tính minh bạch, chính xác và hiệu quả trong việc quản lý công nợ, từ đó nâng cao hiệu quả hoạt động kinh doanh của doanh nghiệp. ACC hy vọng những chia sẻ trên đã giúp bạn đọc có được những thông tin chuẩn xác nhất về mẫu biên bản đối chiếu công nợ phải trả.

Nội dung bài viết:

Bình luận