Quản trị rủi ro là quá trình nhận dạng, phân tích, đo lường, đánh giá rủi ro, từ đó tìm các biện pháp kiểm soát, khắc phục hậu quả của rủi ro đối với hoạt động kinh doanh nhằm sử dụng tối ưu nguồn lực. Vậy mẫu báo cáo quản trị rủi ro doanh nghiệp được quy định như thế nào? Cùng tìm hiểu thông qua bài viết dưới đây của Công ty Luật ACC. Mời các bạn đọc qua.

1. Quản trị rủi ro trong công ty

1.1. Quản trị rủi ro là gì?

Quản trị rủi ro là quá trình nhận dạng, phân tích, đo lường, đánh giá rủi ro, để từ đó tìm các biện pháp kiểm soát, khắc phục các hậu quả của rủi ro đối với hoạt động kinh doanh nhằm sử dụng tối ưu các nguồn lực.

1.2. Vai trò của quản trị rủi ro trong tổ chức

- Giúp tổ chức hoạt động ổn định

- Giúp tổ chức thực hiện mục tiêu sứ mạng, chiến lược kinh doanh

- Giúp các nhà quản trị đưa ra các quyết định đúng đắn

- Giúp tăng vị thế, uy tín của doanh nghiệp và nhà quản trị

- Giúp tăng độ an toàn trong các hoạt động của tổ chức

- Giúp doanh nghiệp thực hiện thành công các hoạt động kinh doanh mạo hiểm

2. Định nghĩa mẫu báo cáo về quản lý rủi ro

Mẫu báo cáo về quản lý rủi ro là mẫu bản báo cáo được lập ra để báo cáo về việc quản lý rủi rõ. Mẫu nêu rõ nội dung báo cáo, chính sách quản lý rủi ro, nội dung quản lý rủi ro...

3. Mẫu báo cáo về quản lý rủi ro

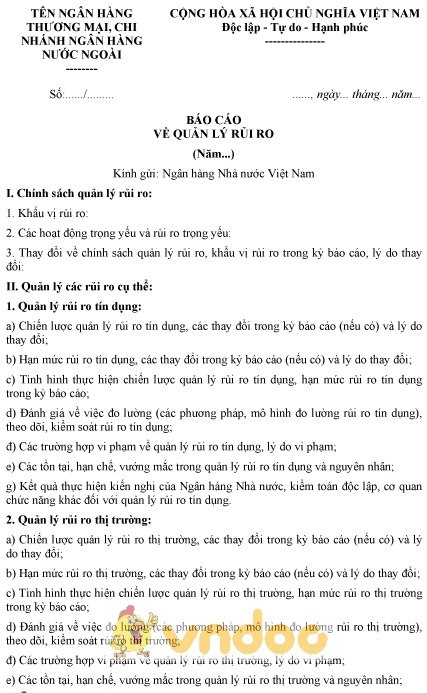

| TÊN NGÂN HÀNG THƯƠNG MẠI, CHI NHÁNH NGÂN HÀNG NƯỚC NGOÀI -------- |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --------------- |

| Số:....../......... | ......, ngày... tháng... năm... |

BÁO CÁO

VỀ QUẢN LÝ RỦI RO

(Năm...)

Kính gửi: Ngân hàng Nhà nước Việt Nam

I. Chính sách quản lý rủi ro:

1. Khẩu vị rủi ro:

2. Các hoạt động trọng yếu và rủi ro trọng yếu:

3. Thay đổi về chính sách quản lý rủi ro, khẩu vị rủi ro trong kỳ báo cáo, lý do thay đổi:

II. Quản lý các rủi ro cụ thể:

1. Quản lý rủi ro tín dụng:

a) Chiến lược quản lý rủi ro tín dụng, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

b) Hạn mức rủi ro tín dụng, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

c) Tình hình thực hiện chiến lược quản lý rủi ro tín dụng, hạn mức rủi ro tín dụng trong kỳ báo cáo;

d) Đánh giá về việc đo lường (các phương pháp, mô hình đo lường rủi ro tín dụng), theo dõi, kiểm soát rủi ro tín dụng;

đ) Các trường hợp vi phạm về quản lý rủi ro tín dụng, lý do vi phạm;

e) Các tồn tại, hạn chế, vướng mắc trong quản lý rủi ro tín dụng và nguyên nhân;

g) Kết quả thực hiện kiến nghị của Ngân hàng Nhà nước, kiểm toán độc lập, cơ quan chức năng khác đối với quản lý rủi ro tín dụng.

2. Quản lý rủi ro thị trường:

a) Chiến lược quản lý rủi ro thị trường, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

b) Hạn mức rủi ro thị trường, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

c) Tình hình thực hiện chiến lược quản lý rủi ro thị trường, hạn mức rủi ro thị trường trong kỳ báo cáo;

d) Đánh giá về việc đo lường (các phương pháp, mô hình đo lường rủi ro thị trường), theo dõi, kiểm soát rủi ro thị trường;

đ) Các trường hợp vi phạm về quản lý rủi ro thị trường, lý do vi phạm;

e) Các tồn tại, hạn chế, vướng mắc trong quản lý rủi ro thị trường và nguyên nhân;

g) Kết quả thực hiện kiến nghị của Ngân hàng Nhà nước, kiểm toán độc lập, cơ quan chức năng khác đối với quản lý rủi ro thị trường.

3. Quản lý rủi ro hoạt động:

a) Chiến lược quản lý rủi ro hoạt động, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

b) Hạn mức rủi ro hoạt động, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

c) Tình hình thực hiện chiến lược quản lý rủi ro hoạt động, hạn mức rủi ro hoạt động trong kỳ báo cáo;

d) Đánh giá về việc đo lường (các phương pháp, công cụ đo lường rủi ro hoạt động), theo dõi, kiểm soát rủi ro hoạt động;

đ) Các trường hợp vi phạm về quản lý rủi ro hoạt động, lý do vi phạm;

e) Đánh giá tác động của các sự kiện rủi ro hoạt động và tổn thất trọng yếu;

g) Đánh giá hiệu quả của việc mua bảo hiểm rủi ro hoạt động (nếu có) và việc xây dựng kế hoạch duy trì hoạt động liên tục;

h) Các tồn tại, hạn chế, vướng mắc trong quản lý rủi ro hoạt động và nguyên nhân;

i) Kết quả thực hiện kiến nghị của Ngân hàng Nhà nước, kiểm toán độc lập, cơ quan chức năng khác đối với quản lý rủi ro hoạt động.

4. Quản lý rủi ro thanh khoản:

a) Chiến lược quản lý rủi ro thanh khoản, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

b) Hạn mức rủi ro thanh khoản, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

c) Tình hình thực hiện chiến lược quản lý rủi ro thanh khoản, hạn mức rủi ro thanh khoản trong kỳ báo cáo;

d) Đánh giá về việc đo lường (các công cụ đo lường rủi ro thanh khoản), theo dõi, kiểm soát rủi ro thanh khoản;

đ) Kiểm tra sức chịu đựng về thanh khoản:

(i) Các giả định đã sử dụng trong kịch bản có diễn biến bất lợi;

(ii) Phương pháp tính toán tác động của các giả định;

- Mô tả phương pháp sử dụng;

- Đánh giá tính phù hợp của phương pháp (nêu rõ điểm mạnh, hạn chế);

e) Kế hoạch dự phòng nhằm đảm bảo khả năng thanh khoản;

g) Các trường hợp vi phạm về quản lý rủi ro thanh khoản, lý do vi phạm;

h) Các tồn tại, hạn chế, vướng mắc trong quản lý rủi ro thanh khoản và nguyên nhân;

i) Kết quả thực hiện kiến nghị của Ngân hàng Nhà nước, kiểm toán độc lập, cơ quan chức năng khác đối với quản lý rủi ro thanh khoản.

5. Quản lý rủi ro tập trung:

a) Chiến lược quản lý rủi ro tập trung, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

b) Hạn mức rủi ro tập trung, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

c) Tình hình thực hiện chiến lược quản lý rủi ro tập trung, hạn mức rủi ro tập trung trong kỳ báo cáo;

d) Các trường hợp vi phạm về quản lý rủi ro tập trung, lý do vi phạm;

đ) Các tồn tại, hạn chế, vướng mắc trong quản lý rủi ro tập trung và nguyên nhân;

e) Kết quả thực hiện kiến nghị của Ngân hàng Nhà nước, kiểm toán độc lập, cơ quan chức năng khác đối với quản lý rủi ro tập trung.

6. Quản lý rủi ro lãi suất trên sổ ngân hàng:

a) Chiến lược quản lý rủi ro lãi suất trên sổ ngân hàng, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

b) Hạn mức rủi ro lãi suất trên sổ ngân hàng, các thay đổi trong kỳ báo cáo (nếu có) và lý do thay đổi;

c) Tình hình thực hiện chiến lược quản lý rủi ro lãi suất trên sổ ngân hàng, hạn mức rủi ro lãi suất trên sổ ngân hàng trong kỳ báo cáo;

d) Các trường hợp vi phạm về quản lý rủi ro lãi suất trên sổ ngân hàng, lý do vi phạm;

đ) Các tồn tại, hạn chế, vướng mắc trong quản lý rủi ro lãi suất trên sổ ngân hàng và nguyên nhân;

e) Kết quả thực hiện kiến nghị của Ngân hàng Nhà nước, kiểm toán độc lập, cơ quan chức năng khác đối với quản lý rủi ro lãi suất trên sổ ngân hàng.

III. Đề xuất, kiến nghị với Ngân hàng Nhà nước:

| NGƯỜI ĐẠI DIỆN HỢP PHÁP CỦA NGÂN HÀNG THƯƠNG MẠI, CHI NHÁNH NGÂN HÀNG NƯỚC NGOÀI (Ký và ghi rõ họ tên, đóng dấu) |

Mẫu báo cáo về quản lý rủi ro

Trên đây là Mẫu báo cáo quản trị rủi ro doanh nghiệp mà CÔng ty Luật ACC muốn cung cấp tới các bạn. Trong quá trình tìm hiểu nếu có thắc mắc gì vui lòng liên hệ với chúng tôi.

Nội dung bài viết:

Bình luận