Trong hoạt động kinh doanh, báo cáo công nợ đóng vai trò vô cùng quan trọng, giúp doanh nghiệp nắm bắt tình hình tài chính, đưa r quyết định sáng suốt và tối ưu hóa dòng tiền. Cùng ACC tìm hiểu chi tiết về mẫu báo cáo công nợ phải trả theo quy định thông qua những nội dung dưới đây.

Mẫu báo cáo công nợ phải trả theo quy định

1. Khái niệm báo cáo công nợ

Báo cáo công nợ là bản tóm tắt chi tiết về các khoản phải thu và phải trả của doanh nghiệp tại một thời điểm nhất định. Báo cáo này thường được lập định kỳ theo ngày, tháng, quý hoặc năm, tùy thuộc vào nhu cầu quản lý của doanh nghiệp.

2. Lợi ích của báo cáo công nợ

Cùng tìm hiểu về những lợi ích nổi bật của báo cáo công nợ qua những nội dung dưới đây.

- Giúp doanh nghiệp kiểm soát chặt chẽ các khoản công nợ: Nhờ báo cáo công nợ, doanh nghiệp có thể theo dõi tình trạng thanh toán của khách hàng/nhà cung cấp, từ đó đưa ra các biện pháp thu hồi nợ kịp thời, hiệu quả.

- Hỗ trợ quản lý dòng tiền hiệu quả: Báo cáo công nợ giúp doanh nghiệp dự đoán dòng tiền thu chi, lập kế hoạch thanh toán hợp lý, tránh tình trạng thiếu hụt vốn.

- Đánh giá khả năng thanh toán của doanh nghiệp: Báo cáo công nợ là nguồn thông tin quan trọng cho nhà đầu tư, ngân hàng đánh giá tình hình tài chính và khả năng thanh toán của doanh nghiệp.

- Hỗ trợ ra quyết định kinh doanh sáng suốt: Dựa trên báo cáo công nợ, doanh nghiệp có thể đưa ra quyết định điều chỉnh chính sách tín dụng, giá cả, chiến lược bán hàng,... phù hợp.

3. Các loại mẫu báo cáo công nợ quan trọng cho doanh nghiệp

Báo cáo công nợ đóng vai trò quan trọng trong việc theo dõi tình hình tài chính, đánh giá khả năng thanh toán và đưa ra quyết định quản lý hiệu quả cho doanh nghiệp. Dưới đây là 3 loại mẫu báo cáo công nợ quan trọng mà doanh nghiệp cần lưu ý:

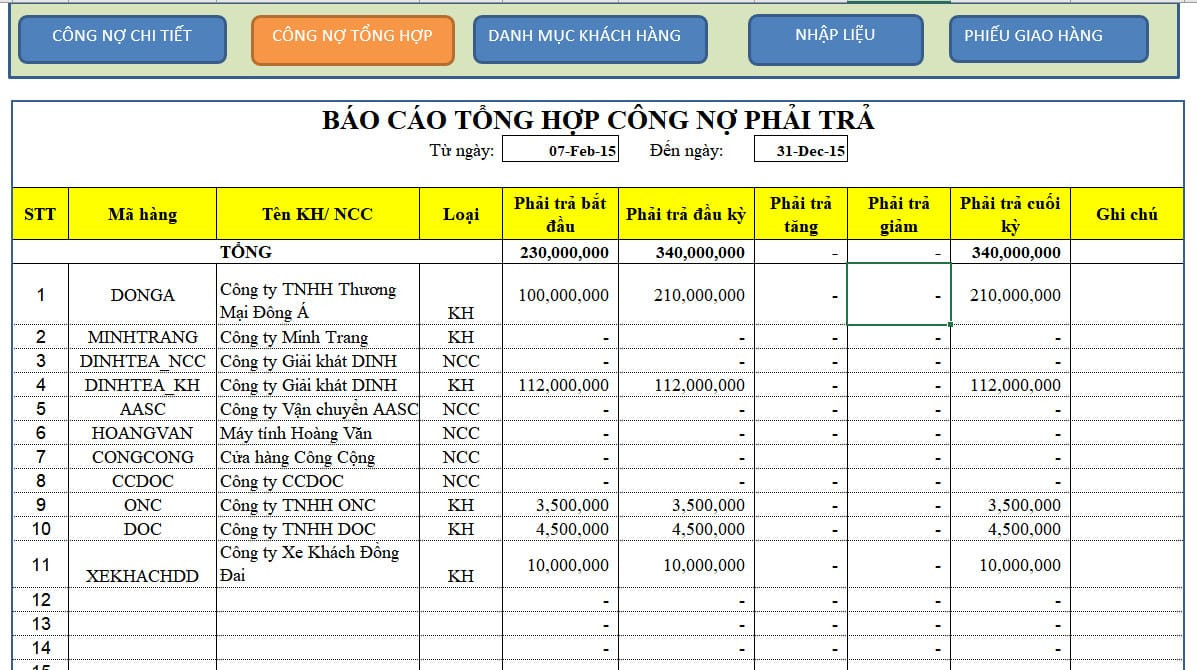

3.1. Báo cáo công nợ phải trả

Mẫu báo cáo công nợ phải trả

Danh sách các nhà cung cấp, nhà thầu,... có công nợ với doanh nghiệp,Số tiền nợ gốc, số tiền đã thanh toán, số tiền nợ còn lại của từng nhà cung cấp. Thời hạn thanh toán của từng khoản nợ. Phân loại công nợ theo ngày quá hạn (nợ chưa đến hạn, nợ quá hạn 1-30 ngày, nợ quá hạn 30-60 ngày,...).

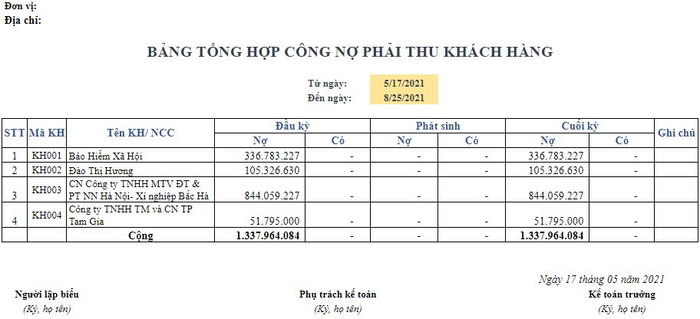

3.2. Báo cáo công nợ phải thu

Mẫu báo cáo công nợ phải thu

Danh sách các khách hàng có công nợ với doanh nghiệp. Số tiền nợ gốc, số tiền đã thu, số tiền nợ còn lại của từng khách hàng. Thời hạn thanh toán của từng khoản nợ. Phân loại công nợ theo ngày quá hạn (nợ chưa đến hạn, nợ quá hạn 1-30 ngày, nợ quá hạn 30-60 ngày,...).

4. Hướng dẫn cách lập báo cáo công nợ hiệu quả cho doanh nghiệp

Để lập báo cáo công nợ hiệu quả, doanh nghiệp cần thực hiện theo các bước sau:

Xác định mục đích và nội dung báo cáo

- Xác định rõ mục đích lập báo cáo: Theo dõi tình hình công nợ tổng thể, đánh giá khả năng thanh toán của khách hàng/nhà cung cấp,...

- Quyết định nội dung báo cáo: Danh sách khách hàng/nhà cung cấp, số dư nợ đầu kỳ, phát sinh trong kỳ, số dư nợ cuối kỳ, tình trạng thanh toán,...

Thu thập dữ liệu

- Thu thập dữ liệu từ các nguồn như: Hóa đơn bán hàng, phiếu thu tiền mặt/chuyển khoản, phiếu chi tiền mặt/chuyển khoản, sổ chi tiết công nợ,...

- Đảm bảo dữ liệu chính xác, đầy đủ và cập nhật.

Lựa chọn phương thức lập báo cáo

- Có thể lập báo cáo công nợ thủ công bằng sổ sách hoặc sử dụng phần mềm kế toán.

- Việc sử dụng phần mềm kế toán sẽ giúp tiết kiệm thời gian, công sức và nâng cao độ chính xác của báo cáo.

Cấu trúc báo cáo

Báo cáo cần có tiêu đề rõ ràng, thể hiện đầy đủ thông tin như: Tên doanh nghiệp, kỳ báo cáo, loại báo cáo (công nợ phải thu/phải trả).

- Sắp xếp dữ liệu theo thứ tự khoa học, logic, dễ theo dõi.

- Sử dụng bảng biểu, biểu đồ để thể hiện dữ liệu trực quan.

Phân tích báo cáo

- Sau khi lập báo cáo, cần phân tích dữ liệu để đánh giá tình hình công nợ của doanh nghiệp.

- Xác định các khoản nợ quá hạn, khách hàng/nhà cung cấp tiềm ẩn rủi ro cao.

- Đề xuất các biện pháp thu hồi nợ hiệu quả, cải thiện tình hình tài chính của doanh nghiệp.

5. Những sai sót thường gặp khi làm Mẫu báo cáo công nợ phải trả và cách khắc phục

Mẫu báo cáo công nợ phải trả là một trong những báo cáo tài chính quan trọng giúp doanh nghiệp theo dõi tình hình tài chính và khả năng thanh toán các khoản nợ đến hạn. Tuy nhiên, trong quá trình lập báo cáo, không ít doanh nghiệp mắc phải những sai sót, dẫn đến thông tin báo cáo không chính xác, ảnh hưởng đến việc quản lý tài chính và ra quyết định của doanh nghiệp. Dưới đây là một số sai sót thường gặp khi làm mẫu báo cáo công nợ phải trả.

5.1. Sai sót về số liệu

- Sai sót trong việc ghi chép số dư đầu kỳ: Doanh nghiệp có thể ghi sai số dư đầu kỳ của các khoản công nợ phải trả do sai sót trong việc chốt sổ kế toán cuối kỳ trước đó hoặc do thiếu sót trong việc cập nhật các khoản điều chỉnh.

- Sai sót trong việc ghi nhận các khoản phát sinh trong kỳ: Doanh nghiệp có thể ghi sai số tiền, ngày tháng hoặc đối tượng của các khoản công nợ phát sinh trong kỳ do sai sót trong việc lập hóa đơn, chứng từ hoặc do thiếu sót trong việc cập nhật sổ sách kế toán.

- Sai sót trong việc trích lập dự phòng: Doanh nghiệp có thể trích lập dự phòng sai số dư hoặc sai phương pháp trích lập dự phòng cho các khoản công nợ khó đòi.

5.2. Sai sót về trình bày

- Báo cáo thiếu các thông tin cần thiết: Báo cáo có thể thiếu các thông tin quan trọng như tiêu đề, ngày lập báo cáo, đơn vị tính, tên các khoản công nợ phải trả, số dư đầu kỳ, phát sinh trong kỳ, số dư cuối kỳ,...

- Báo cáo trình bày không rõ ràng, khoa học: Báo cáo có thể trình bày lộn xộn, khó hiểu, khiến người đọc khó nắm bắt thông tin.

5.3. Sai sót về nội dung

- Báo cáo không phản ánh đúng tình hình thực tế: Báo cáo có thể không phản ánh đúng số dư, tỷ trọng, cơ cấu của các khoản công nợ phải trả do sai sót trong việc ghi chép số liệu hoặc trích lập dự phòng.

- Báo cáo không cung cấp thông tin hữu ích cho việc quản lý tài chính: Báo cáo có thể thiếu các thông tin phân tích về khả năng thanh toán, rủi ro tín dụng của các khoản công nợ phải trả.

6. Câu hỏi thường gặp

Cùng ACC tìm hiểu về mẫu báo cáo công nợ phải trả qua những nội dung dưới đây.

6.1. Ai là người chịu trách nhiệm lập báo cáo công nợ phải trả?

Thông thường, bộ phận kế toán sẽ chịu trách nhiệm lập báo cáo công nợ phải trả dựa trên dữ liệu từ hệ thống kế toán của doanh nghiệp. Tuy nhiên, lãnh đạo doanh nghiệp cũng cần tham khảo báo cáo này để đưa ra quyết định quản lý phù hợp.

6.2. Làm thế nào để lập báo cáo công nợ phải trả?

Có hai cách chính để lập báo cáo công nợ phải trả:

- Sử dụng phần mềm kế toán: Hầu hết các phần mềm kế toán đều có chức năng lập báo cáo công nợ phải trả tự động. Doanh nghiệp chỉ cần nhập dữ liệu giao dịch mua bán và thanh toán vào phần mềm, phần mềm sẽ tự động tạo báo cáo.

- Lập báo cáo thủ công: Doanh nghiệp có thể lập báo cáo công nợ phải trả thủ công bằng cách sử dụng bảng tính hoặc sổ sách kế toán. Tuy nhiên, cách này tốn nhiều thời gian và công sức hơn so với sử dụng phần mềm kế toán.

6.3. Lưu ý khi sử dụng báo cáo công nợ phải trả?

- Doanh nghiệp cần đảm bảo tính chính xác và đầy đủ của dữ liệu trong báo cáo.

- Cần theo dõi và cập nhật báo cáo thường xuyên để có thông tin mới nhất về tình hình công nợ phải trả.

- Cần sử dụng báo cáo kết hợp với các báo cáo tài chính khác để có cái nhìn toàn diện về tình hình tài chính của doanh nghiệp.

7. Lời kết

ACC hy vọng những thông tin trên đây đã giúp giải đáp các thắc mắc của bạn về mẫu báo cáo công nợ phải trả. Nếu có bất kỳ thắc mắc nào, doanh nghiệp có thể liên hệ với ACC để được hỗ trợ nhanh chóng nhất.

Nội dung bài viết:

Bình luận