Quyết toán thuế là một công việc bắt buộc mà bất cứ doanh nghiệp nào cũng phải thực hiện. Đây là một công việc quan trọng đòi hỏi sự tỉ mỉ và chính xác cao để hạn chế những rủi ro thấp nhất khi bị thanh tra. Phần hóa đơn khi quyết toán thuế được xem là một phần khá rắc rối, gây khó khăn khi xử lý. Vậy Mẫu bảng kê quyết toán hóa đơn số 3.12 thông tư 78 được quy định như thế nào? Hãy cùng ACC tìm hiểu qua bài viết dưới đây!

1. Mẫu bảng kê quyết toán hóa đơn 3.12

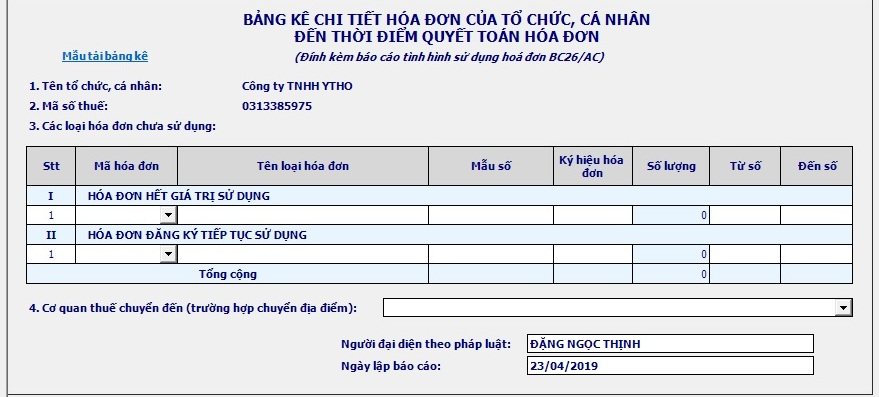

Mục I HÓA ĐƠN HẾT GIÁ TRỊ SỬ DỤNG

Ở mục này kê khai các hóa đơn chưa sử dụng không muốn tiếp tục sử dụng khi chuyển cơ quan thuế

Cột 1: Chỉ tiêu “Số thứ tự”

Ghi số thứ tự từng loại trong thông báo kết quả hủy hoá đơn, ứng dụng hỗ trợ tự động tăng

Cột 2: Chỉ tiêu “Mã hóa đơn”:

Người sử dụng chọn trong combobox, mã loại hóa đơn bao gồm : 01GTKT,06HDXK…….

Cột 3: Chỉ tiêu “Tên loại hóa đơn”

Tên của loại hóa đơn tương ứng với mã hóa đơn như ở trên cột 2, ví dụ : mã hóa đơn 01GTKT có tên là Hóa đơn giá trị gia tăng …..

Cột 4: Chỉ tiêu “Mẫu số”

Ghi mẫu số tương ứng với mã loại hóa đơn trên cột 2.

- : NSD nhập Mẫu số theo đúng cấu trúc được quy định trong thông tư với độ dài tối đa 20 ký tự, và bắt buộc nhập 11 ký tự đầu theo đúng cấu trúc quy định trong thông tư (trừ tem, vé, thẻ) gồm:

- 6 ký tự đầu là mặc định theo Tên loại hóa đơn

- Ký tự thứ 7 là số liên nhập dạng số tự nhiên lớn hơn hoặc bằng 2 và nhỏ hơn hoặc bằng 9.

- Ký tự thứ 8 phải là dấu “/”

- ký tự tiếp theo là STT của mẫu trong một loại hóa đơn

- Đối với các loại hóa đơn của Bưu điện thì thêm chữ BD hoặc IV vào sau ký hiệu mẫu

Cột 5: Chỉ tiêu “Ký hiệu hóa đơn”

Ghi lại mã ký hiệu của hóa đơn.

- Đối với hóa đơn tự in, đặt in thì nhập tương tự như ở Thông báo phát hành. Riêng đối với hóa đơn do cục thuế phát hành thì thêm 02 ký tự đầu ký hiệu (gọi là mã hoá đơn do Cục Thuế in, phát hành) (Danh sách Mã hóa đơn của Cục Thuế các tỉnh, thành phố trực thuộc Trung ương phát hành theo Phụ lục 2 kèm theo Thông tư số 153/2010/TT-BTC).

Cột 6: Chỉ tiêu “Số lượng”

Kiểu số, hỗ trợ tính theo công thức = (Đến số – Từ số) + 1, không cho phép sửa

Cột 7 : Chỉ tiêu “Từ số”

- NSD tự nhập kiểu số.

- Khoảng (Từ số – Đến số) không được giao nhau trong cùng một loại hóa đơn, cùng mẫu số, cùng kí hiệu

- Từ số [6] không âm và nhỏ hơn hoặc bằng Đến số [7]

Cột 8 : Chỉ tiêu “Đến số”

- Kiểu số, NSD tự nhập kiểu số

- Khoảng (Từ số – Đến số) không được giao nhau trong cùng một loại hóa đơn, cùng mẫu số, cùng kí hiệu

- Đến số [7] lớn hơn hoặc bằng Từ số [6]

Mục II HÓA ĐƠN ĐĂNG KÝ TIẾP TỤC SỬ DỤNG

Ở mục này kê khai các hóa đơn muốn tiếp tục sử dụng khi chuyển cơ quan thuế

Cách kê khai tương tự như ở mục I

2. Kinh nghiệm quyết toán thuế về hóa đơn

2.1. Đối chiếu bảng kê hóa đơn mua vào, bán ra (khi kê khai thuế giá trị gia tăng) với hóa đơn thực tế xem hóa đơn có đủ hay không, có hóa đơn nào chưa được kê khai hay không?

Các hóa đơn đầu vào tháng (quý) nào nên kẹp ngay sau tờ khai thuế GTGT của tháng (quý) đó để kiểm soát dễ dàng. Khi cơ quan thuế vào kiểm tra cũng nhanh hơn.

(Hiện này phần mềm HTKK không còn phụ lục mua vào, bán ra để các bạn nhập hoá đơn, nhưng các bạn cũng nên có một file excel để theo dõi những hoá đơn mua vào bán ra đó. Bạn có thể tham khảo: Phần mềm kê khai thuế giá trị gia tăng trên Excel)

2.2. Kiểm tra xem hóa đơn có đầy đủ tiêu thức hay không? Các chỉ tiêu trên hóa đơn có bị tẩy xóa hay không?

– Có đầy đủ tiêu thức ngày, tháng, năm không, có bị nhảy ngày hay không. (thức là hoá đơn không theo thứ tự ngày tháng và thứ tự tăng dần của số hoá đơn).

– Tên đơn vị, địa chỉ, mst đơn vị phải viết đúng. Nếu chưa viết đúng thì nên xin biên bản điều chỉnh hóa đơn kẹp vào cùng hóa đơn. Tránh bị bóc thuế oan. Lưu ý 1 số trường hợp được viết tắt nhưng việc viết tắt đó không khiến người đọc hiểu sai về tên, địa chỉ của công ty. (quy định viết tắt được hướng dẫn tại thông tư 26/2015/TT-BTC, bạn nên đọc để biết xem bạn được viết tắt những chữ gì). Các tiêu thức trên hoá đơn đặc biệt quan trọng với hoá đơn đầu vào, nếu người bán viết không đúng thông tin doanh nghiệp bạn thì sẽ rất dễ bị bóc thuế oan.

– Có phản ánh đúng thuế suất phù hợp với từng mặt hàng hay không? Ví dụ mặt hàng phân đạm, thức ăn chăn nuôi không thể là 10% được, mà phải là 5%. Vì vấn đề này còn ảnh hưởng tới việc được khấu trừ bao nhiêu thuế GTGT đầu vào (theo quy định thì chỉ được khấu trừ theo số đúng, trường hợp này là 5%). Nếu sài thì phải lập biên bản điều chỉnh và có hoá đơn điều chỉnh ngay.

– Số tiền bằng chữ, bằng số có đúng không (phải thể hiện cùng 1 số)

– Hóa đơn có bị rách, bị gạch, tẩy xóa hay không

– Có đóng dấu treo của người bán hàng hay không. Trừ trường hợp một số đơn vị được phép không đóng dấu lên hóa đơn. Những trường hợp này thường rơi vào hóa đơn tiền điện, viễn thông và 1 số đơn vị khác được cơ quan thuế chấp nhận bằng văn bản (để chuẩn thì nên xin bản scan công văn đó của người bán).

– Kiểm tra tính hợp lý của các hóa đơn mua vào, xem có hóa đơn nào có nội dung không phù hợp với hoạt động sản xuất, kinh doanh của đơn vị hay không?

– Đối với hóa đơn đầu ra. Nếu là bán hàng hóa thì phải có biên bản giao nhận hàng hóa đi kèm (ngày trên biên bản giao nhận hàng trùng với ngày trên hóa đơn); đối với cung cấp dịch vụ thì phải có biên bản nghiệm thu hoàn thành việc cung ứng dịch vụ, vận tải (ngày trên biên bản cũng phải trùng ngày trên hóa đơn trừ trường hợp đơn vị có thu tiền trước thì ngày hóa đơn phải là ngày thu tiền trước)

– Nếu có thu hồi hoá đơn về thì cần kiểm tra xem đã có đầy đủ biên bản thu hồi hoá đơn hay chưa? Nếu chưa có thì phải liên hệ người mua để ký biên bản ngay. Ngày trên biên bản phải trước hoặc bằng ngày lập hoá đơn thay thế.

– Kiểm tra các hoá đơn đầu vào xem việc thanh toán đã đảm bảo hay chưa? Những hoá đơn từ 20 triệu đồng trở lên thì phải thanh toán không dùng tiền mặt, đặc biệt chú ý những hoá đơn cùng một ngày mua hàng của một nhà cung cấp nếu có tổng thanh toán từ 20trđ trở lên cũng phải thanh toán không dùng tiền mặt (chuyển khoản, bù trừ công nợ…). Nếu việc thanh toán không đảm bảo như trên thì phải liên hệ người bán để tìm cách giải quyết.

– Kiểm tra các hoá đơn liên quan đến văn phòng phẩm, tiếp khách… đây là những hoá đơn mà thường người bán chỉ ghi chung chung là “văn phòng phẩm” hay “dịch vụ ăn uống”. Những hoá đơn này cần phải có bảng kê hàng hoá đính kèm. Nếu không có thì bạn phải liên hệ người bán để lấy bảng kê đã ký sẵn về chế tên hàng vào. (Có nhiều trường hợp khi quyết toán được bỏ qua vấn đề này, nhưng chiếu theo quy định thì phải có bảng kê nhé).

– Kiểm tra xem những hoá đơn mà bạn đi “mua” để xử lý chi phí thì “chủ nhân” của nó còn tồn tại hay không? nếu đã bỏ trốn thì cần kiểm tra ngay thời hạn bỏ trốn của họ là khi nào. Nếu hoá đơn trước thời điểm bỏ trốn thì có thể được chấp nhận, nếu không thì bạn phải điều chỉnh ngay các số thuế liên quan đến hoá đơn đó.

Trên đây là Mẫu bảng kê quyết toán hóa đơn số 3.12 thông tư 78 mà ACC muốn giới thiệu đến quý bạn đọc. Hi vọng bài viết sẽ hỗ trợ và giúp ích cho quý bạn đọc về vấn đề này!

Nội dung bài viết:

Bình luận