Mẫu bảng cân đối kế toán (BCĐKT) được quy định tại Phụ lục 2 Thông tư 200/2014/TT-BTC. Dưới đây ACC sẽ cập nhật cho bạn mẫu bảng cân đối kế toán chính xác nhất của bộ Tài Chính theo Thông tư 200.

MẪU BẢNG CÂN ĐỐI KẾ TOÁN CHÍNH XÁC NHẤT

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là báo cáo thể hiện tổng quát bức tranh về tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định giúp nhà quản trị doanh nghiệp đưa ra quyết định đến hoạt động kinh doanh cho doanh nghiệp mình. Bảng cân đối kế toán là một trong 4 báo cáo của báo cáo tài chính (Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ, thuyết minh báo cáo tài chính)

2. Mẫu Bảng cân đối kế toán chính xác nhất của Bộ Tài chính theo TT 200

Căn cứ vào Phụ lục 2 Thông tư 200/2014/ TT-BTC hướng dẫn về “Biểu mẫu báo cáo tài chính”. Bảng cân đối kế toán được phân ra 03 mẫu như sau:

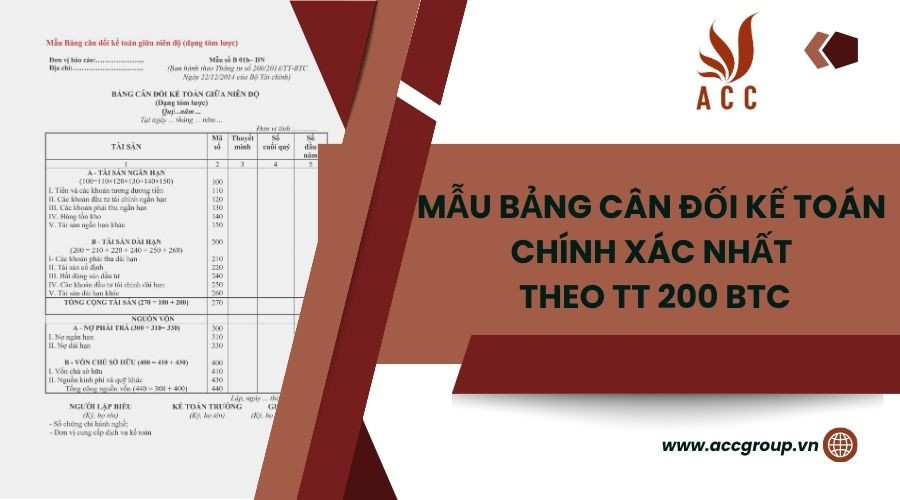

2.1. Bảng cân đối kế toán năm của doanh nghiệp đáp ứng giả định hoạt động liên tục

Doanh nghiệp thực hiện hoạt động kinh doanh trong suốt cả năm hoặc phần lớn thời gian trong năm, chỉ tạm ngừng hoạt động trong một số trường hợp nhất định do pháp luật quy định. Mục đích hoạt động chính là kinh doanh, tạo ra lợi nhuận.

Bảng cân đối kế toán năm của doanh nghiệp đáp ứng giả định hoạt động liên tục

>>> Bạn có thể tải mẫu Bảng cân đối kế toán năm của doanh nghiệp đáp ứng giả định hoạt động liên tục

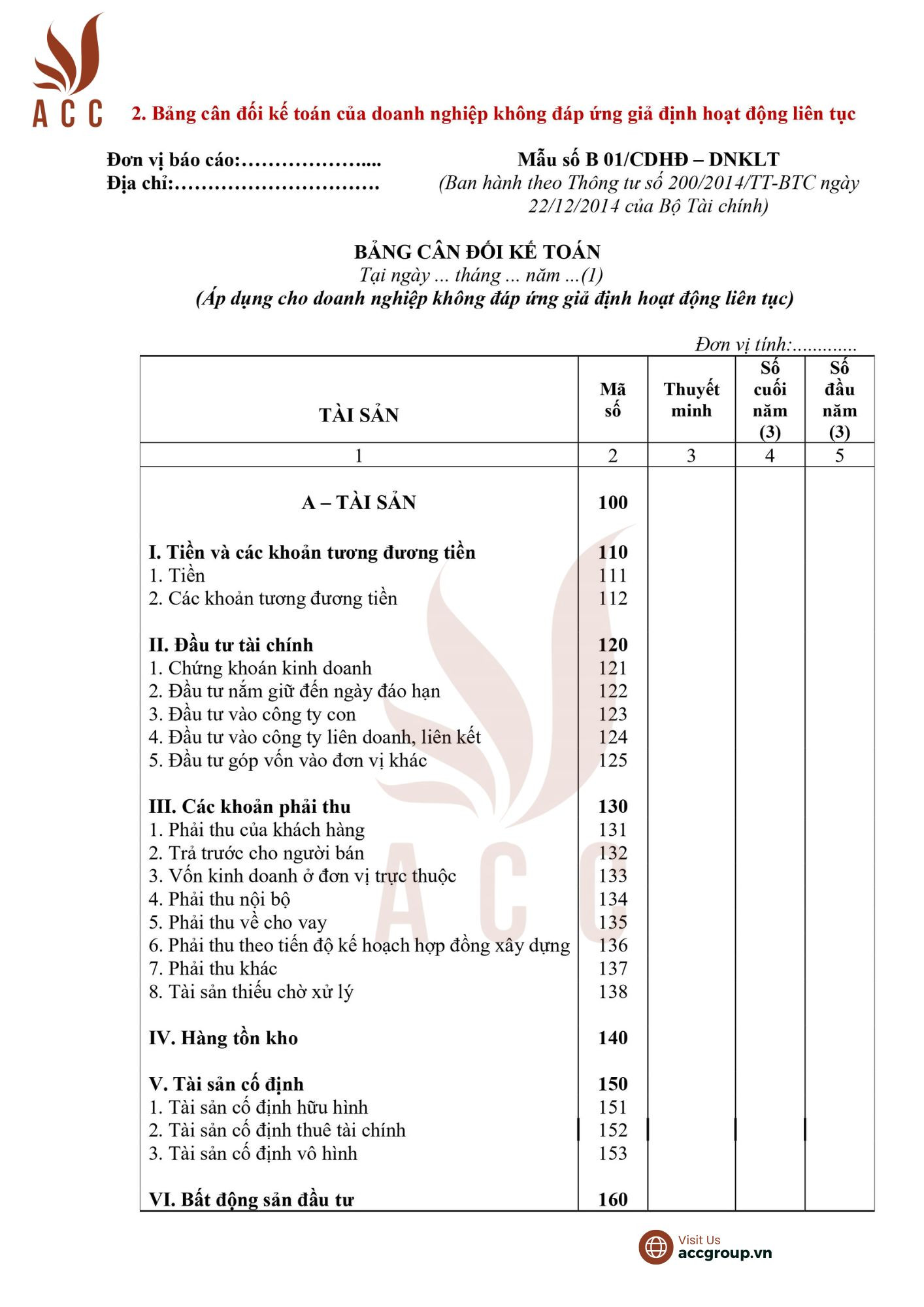

2.2. Bảng cân đối kế toán năm của doanh nghiệp không đáp ứng giả định hoạt động liên tục

Doanh nghiệp hoạt động kinh doanh trong một số thời điểm nhất định trong năm, không thực hiện hoạt động kinh doanh trong phần lớn thời gian còn lại. Mục đích hoạt động có thể không chỉ là kinh doanh, có thể là hoạt động xã hội, từ thiện, phi lợi nhuận.

Bảng cân đối kế toán năm của doanh nghiệp không đáp ứng giả định hoạt động liên tục

>>> Bạn có thể tải mẫu Bảng cân đối kế toán năm của doanh nghiệp không đáp ứng giả định hoạt động liên tục

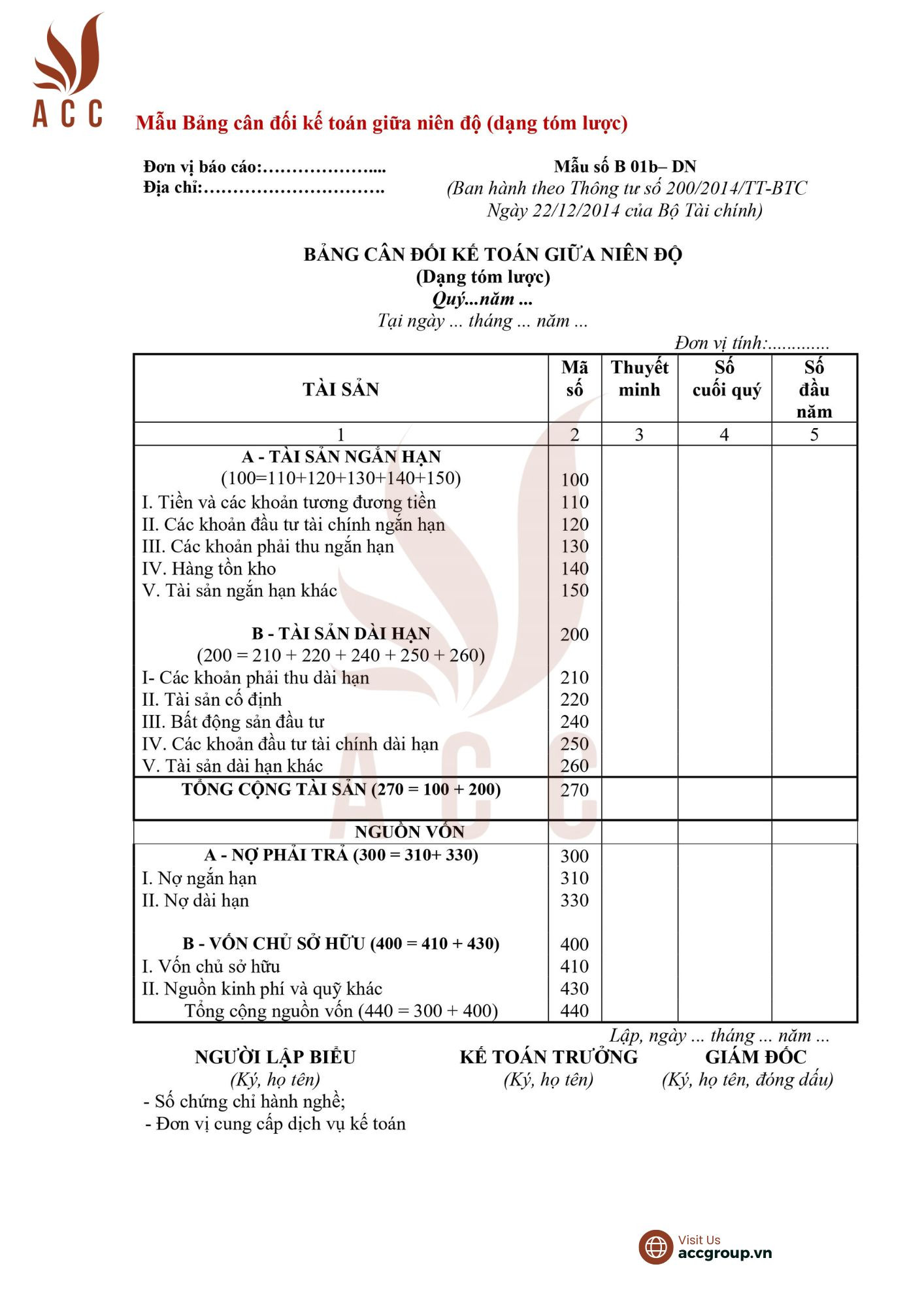

2.3 Bảng cân đối kế toán giữa niên độ (dạng tóm lược)

Đối với các doanh nghiệp có quy mô nhỏ, hoạt động đơn giản, việc lập bảng cân đối kế toán giữa niên độ dạng tóm lược phù hợp hơn so với dạng đầy đủ. Bảng cân đối dạng tóm lược tiết kiệm thời gian và chi phí lập báo cáo, dễ dàng trình bày và nắm bắt thông tin doanh nghiệp.

Bảng cân đối kế toán giữa niên độ (dạng tóm lược)

>>> Bạn có thể tải mẫu Bảng cân đối kế toán giữa niên độ (dạng tóm lược)

3.

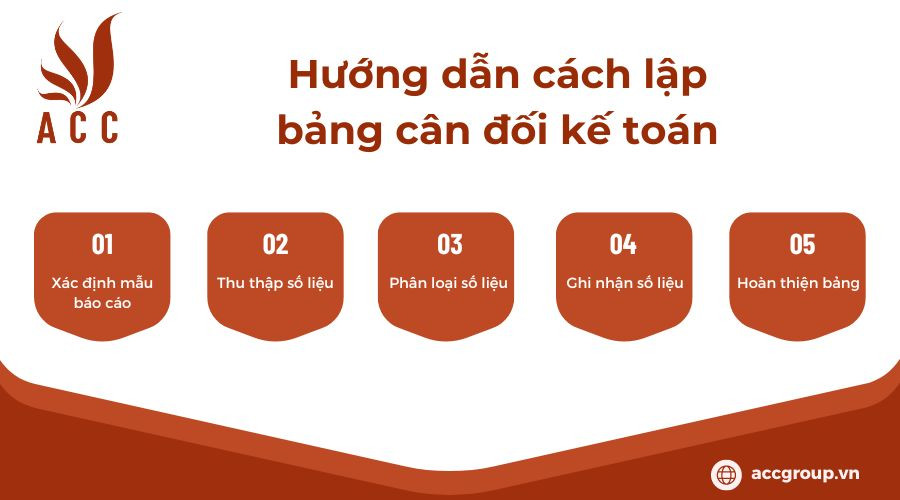

Hướng dẫn cách lập bảng cân đối kế toán

Bước 1: Xác định mẫu báo cáo

Việc đầu tiên trước khi làm bảng cân đối kế toán chúng ta cần xác định mẫu bảng cân đối kế toán để dùng cho doanh nghiệp mình qua các yếu tố như: thông tư doanh nghiệp đang sử dụng, mẫu bảng cân đối kế toán cho doanh nghiệp hoạt động liên tục, không hoạt động liên tục hay dạng tóm lược.

Lưu ý: Đối với những doanh nghiệp theo thông tư 133/2016 TT-BTC thì từ ngày 1/1/2017 thì sử dụng mẫu báo cáo tình hình tài chính theo Thông tư 133

Bước 2: Thu thập số liệu

Thu thập số liệu từ các sổ kế toán tổng hợp, sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết.

Số liệu cuối năm trên bảng cân đối kế toán năm trước để trình bày vào cột đầu năm trong bảng cân đối kế toán của năm nay.

Bước 3: Phân loại số liệu

- Tài sản:

Tài sản ngắn hạn: Tiền mặt và các khoản tương đương tiền; Dự trữ ngắn hạn; Kho hàng; Các khoản phải thu ngắn hạn; Chi phí trả trước; Các khoản phải thu khác ngắn hạn.

Tài sản dài hạn: Đầu tư tài chính dài hạn; Bất động sản đầu tư; Tài sản cố định hữu hình; Tài sản vô hình; Các khoản phải thu dài hạn; Chi phí trả trước dài hạn.

- Nguồn vốn:

Vốn chủ sở hữu: Vốn điều lệ; Thặng dư vốn; Lợi nhuận chưa phân phối.

Nợ phải trả: Nợ vay ngắn hạn; Nợ phải trả khác ngắn hạn; Nợ vay dài hạn; Nợ phải trả khác dài hạn.

Bước 4: Ghi nhận số liệu

Ghi nhận số liệu vào các khoản mục tương ứng trong bảng cân đối kế toán theo đúng quy định.

Đảm bảo số liệu được ghi nhận chính xác, đầy đủ và nhất quán.

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

Bước 5: Hoàn thiện bảng

Sau khi ghi nhận số liệu thì cần kiểm tra lại bảng cân đối kế toán, đảm bảo không ghi nhận nhầm các khoản mục và đúng với nguyên tắc của pháp luật quy định..

4. Câu hỏi thường gặp

Mục đích chính của việc lập bảng cân đối kế toán.

Mục đích chính của việc lập bảng cân đối kế toán là phản ánh tình hình tài chính của doanh nghiệp tại một thời điểm nhất định, thể hiện qua mối quan hệ cân bằng giữa tài sản (những gì doanh nghiệp sở hữu) và nguồn vốn (những nguồn tài trợ cho hoạt động của doanh nghiệp).

Những khó khăn trong việc lập bảng cân đối kế toán

- Thu thập dữ liệu chính xác: Việc thu thập dữ liệu chính xác cho các khoản mục trong bảng cân đối kế toán có thể gặp nhiều khó khăn, đặc biệt là đối với các doanh nghiệp lớn và hoạt động phức tạp.

- Đánh giá giá trị tài sản: Việc đánh giá giá trị tài sản một cách chính xác, đặc biệt là đối với các tài sản cố định hữu hình và tài sản vô hình, có thể gặp nhiều khó khăn.

- Áp dụng các quy định kế toán: Việc áp dụng các quy định kế toán một cách chính xác và nhất quán có thể gặp nhiều khó khăn, đặc biệt là đối với các doanh nghiệp hoạt động trong nhiều lĩnh vực khác nhau.

Giải thích mối quan hệ giữa tài sản dài hạn và nguồn vốn dài hạn trong đánh giá cơ cấu vốn của doanh nghiệp.

Tài sản dài hạn và nguồn vốn dài hạn có mối quan hệ quan trọng trong đánh giá cơ cấu vốn của doanh nghiệp, thể hiện qua tỷ lệ nợ trên vốn chủ sở hữu:

Tỷ lệ nợ trên vốn chủ sở hữu: Là tỷ lệ giữa nguồn vốn vay dài hạn và vốn chủ sở hữu, cho biết sức khoẻ của một doanh nghiệp trước thách thức tài chính.

Công thức: Tỷ lệ nợ trên vốn chủ sở hữu = Tổng số tiền mà doanh nghiệp đã vay (bao gồm cả nợ ngắn hạn và nợ dài hạn) / Tổng giá trị vốn chủ sở hữu (bao gồm vốn góp cổ đông và lợi nhuận tích lũy)

Mức tỷ lệ nợ trên vốn chủ sở hữu hợp lý thường dao động từ 0,5 đến 1, cho thấy doanh nghiệp có sự cân bằng hợp lý giữa nguồn vốn vay và vốn chủ sở hữu.

Ai chịu trách nhiệm lập Bảng cân đối kế toán?

Kế toán trưởng của doanh nghiệp chịu trách nhiệm chính trong việc lập Bảng cân đối kế toán. Ban lãnh đạo doanh nghiệp, bao gồm giám đốc và các thành viên trong hội đồng quản trị, cũng có vai trò quan trọng trong việc xem xét và phê duyệt bảng cân đối kế toán trước khi công bố.

Nội dung bài viết:

Bình luận