Trong môi trường làm việc đa văn hóa và tuân thủ nhiều quy định pháp luật phức tạp, vị trí Kế toán tại công ty 100% vốn nước ngoài đóng vai trò vô cùng then chốt. Không chỉ đảm bảo ghi chép, theo dõi và báo cáo chính xác tình hình tài chính, hoạt động kinh doanh theo quy định, Kế toán còn là cầu nối quan trọng giữa doanh nghiệp và các bên liên quan như cơ quan thuế, nhà đầu tư, đối tác…

Kế toán tại công ty 100% vốn nước ngoài

1. Kế toán là gì? Tại sao công ty có 100% vốn nước ngoài nên phải cần có kế toán?

1.1. Kế toán là gì?

Kế toán là một lĩnh vực chuyên môn liên quan đến việc ghi chép, theo dõi, phân tích và báo cáo thông tin tài chính của một tổ chức, doanh nghiệp hoặc cá nhân. Kế toán đóng vai trò quan trọng trong việc quản lý tài chính, đảm bảo hoạt động hiệu quả và tuân thủ đúng các quy định pháp luật.

1.2. Hoạt động chính của Kế toán

- Ghi chép các giao dịch tài chính: Kế toán ghi chép tất cả các giao dịch tài chính xảy ra trong tổ chức, bao gồm doanh thu, chi phí, đầu tư, tài sản, nợ,...

- Theo dõi tình hình tài chính: Kế toán theo dõi tình hình tài chính của tổ chức bằng cách lập các báo cáo tài chính, bao gồm bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ,...

- Phân tích thông tin tài chính: Kế toán phân tích thông tin tài chính để đánh giá tình hình tài chính của tổ chức, xác định điểm mạnh, điểm yếu, cơ hội và thách thức, từ đó đưa ra các đề xuất cải thiện hiệu quả hoạt động.

- Báo cáo thông tin tài chính: Kế toán báo cáo thông tin tài chính cho ban lãnh đạo, nhà đầu tư, cơ quan thuế và các bên liên quan khác.

1.3. Tại sao công ty có 100% vốn nước ngoài nên phải cần có kế toán?

Công ty 100% vốn nước ngoài bắt buộc phải có kế toán vì những lý do sau:

1.3.1. Tuân thủ pháp luật

Theo Luật Kế toán 2015 và các văn bản quy định liên quan, mọi tổ chức, doanh nghiệp, kể cả công ty 100% vốn nước ngoài, đều phải thực hiện công tác kế toán theo quy định của pháp luật Việt Nam.

Việc ghi chép, theo dõi và báo cáo thông tin tài chính một cách chính xác, đầy đủ là trách nhiệm của người đứng đầu cơ sở kinh doanh và người có thẩm quyền khác theo quy định của pháp luật.

Doanh nghiệp không có kế toán sẽ bị xử phạt vi phạm hành chính theo quy định của pháp luật.

1.3.2. Quản lý tài chính hiệu quả

Kế toán đóng vai trò quan trọng trong việc ghi chép, theo dõi, phân tích và báo cáo thông tin tài chính của doanh nghiệp.

Thông tin tài chính chính xác, đầy đủ giúp ban lãnh đạo doanh nghiệp đưa ra quyết định quản lý hiệu quả, đảm bảo hoạt động kinh doanh an toàn, hiệu quả.

Kế toán cũng có thể tham gia vào việc lập kế hoạch tài chính, dự toán chi phí, kiểm soát chi tiêu, và đề xuất các giải pháp tiết kiệm chi phí cho doanh nghiệp.

1.3.3. Bảo vệ quyền lợi của doanh nghiệp

Kế toán giúp doanh nghiệp bảo vệ quyền lợi của mình trong các giao dịch kinh tế với các bên liên quan như nhà đầu tư, đối tác, khách hàng, cơ quan thuế,...

Bằng cách ghi chép và lưu trữ đầy đủ các chứng từ, hóa đơn hợp lệ, kế toán giúp doanh nghiệp có căn cứ để chứng minh các khoản chi phí, doanh thu, và các khoản thuế đã nộp.

Kế toán cũng có thể giúp doanh nghiệp giải quyết các tranh chấp phát sinh trong quá trình hoạt động kinh doanh.

1.3.4. Nâng cao uy tín của doanh nghiệp

Hệ thống kế toán minh bạch, chuyên nghiệp góp phần nâng cao uy tín của doanh nghiệp với các nhà đầu tư, đối tác, khách hàng, và cơ quan quản lý nhà nước.

Doanh nghiệp có hệ thống kế toán tốt sẽ tạo được niềm tin cho các bên liên quan, từ đó thu hút thêm nhà đầu tư, mở rộng thị trường kinh doanh.

>> Xem thêm: Kiểm toán doanh nghiệp có vốn đầu tư nước ngoài chi tiết

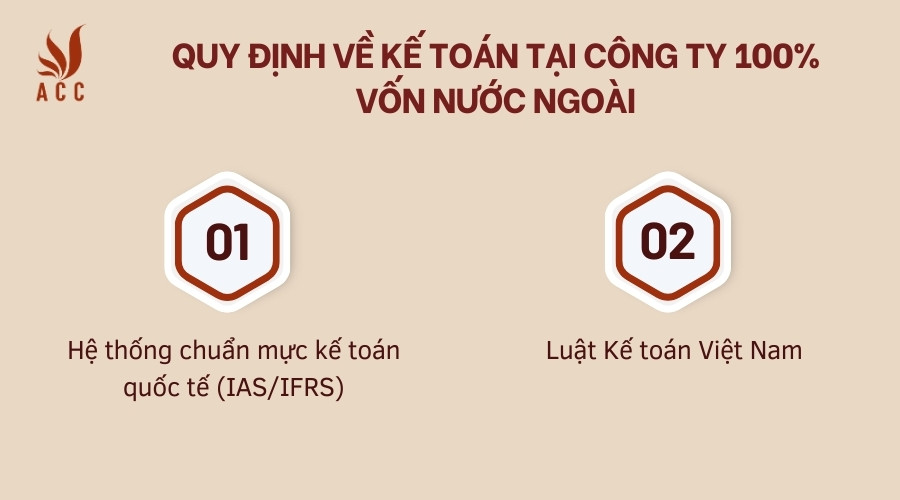

2. Quy định về kế toán tại công ty 100% vốn nước ngoài

Quy định về kế toán tại công ty 100% vốn nước ngoài

Hệ thống quy định về kế toán cho công ty 100% vốn nước ngoài tại Việt Nam được xây dựng dựa trên hai trụ cột chính:

2.1. Hệ thống chuẩn mực kế toán quốc tế (IAS/IFRS)

Đây là hệ thống chuẩn mực kế toán được áp dụng rộng rãi trên toàn cầu, đảm bảo tính thống nhất và minh bạch trong thông tin tài chính của doanh nghiệp.

Theo quy định tại Nghị định số 153/2015/NĐ-CP, công ty 100% vốn nước ngoài bắt buộc áp dụng IAS/IFRS trong hoạt động kế toán của mình.

2.2. Luật Kế toán Việt Nam

Luật Kế toán quy định những nguyên tắc chung về hoạt động kế toán tại Việt Nam, bao gồm các quy định về tổ chức bộ máy kế toán, trách nhiệm của kế toán trưởng, chế độ kế toán, kiểm toán,...

Doanh nghiệp 100% vốn nước ngoài cần tuân thủ những quy định chung này của Luật Kế toán Việt Nam bên cạnh việc áp dụng IAS/IFRS.

Ngoài ra, công ty 100% vốn nước ngoài cũng cần lưu ý một số quy định cụ thể khác như:

Thông tư hướng dẫn áp dụng chuẩn mực kế toán quốc tế: Do Bộ Tài chính ban hành, quy định chi tiết về cách thức áp dụng từng chuẩn mực IAS/IFRS vào hoạt động kế toán của doanh nghiệp.

Quy định của cơ quan quản lý nhà nước có thẩm quyền: Ví dụ như quy định về thuế, phí, lệ phí,...

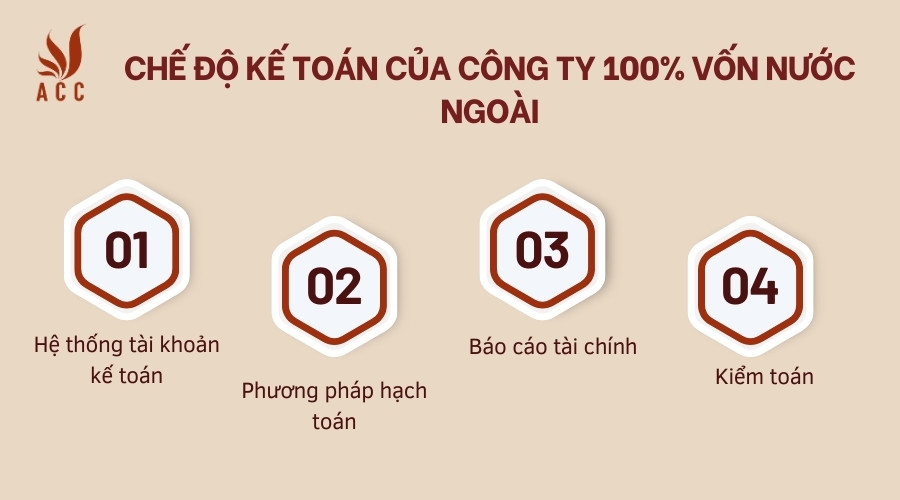

3. Chế độ kế toán của công ty 100% vốn nước ngoài

Chế độ kế toán của công ty 100% vốn nước ngoài

Luật Kế toán 2015: Quy định nguyên tắc chung về hoạt động kế toán tại Việt Nam, bao gồm các quy định về tổ chức bộ máy kế toán, trách nhiệm của kế toán trưởng, chế độ kế toán, kiểm toán,...

Nghị định số 153/2015/NĐ-CP: Quy định chi tiết về luật Kế toán, bao gồm các quy định về hệ thống tài khoản kế toán, phương pháp hạch toán các nghiệp vụ kinh tế,...

Thông tư 200/2014/TT-BTC: Hướng dẫn về chế độ kế toán doanh nghiệp, quy định cụ thể về cách thức áp dụng hệ thống tài khoản kế toán, phương pháp hạch toán các nghiệp vụ kinh tế,...

Ngoài ra, công ty 100% vốn nước ngoài cũng cần tuân thủ các quy định của pháp luật liên quan khác như luật thuế, luật doanh nghiệp,...

1.1. Hệ thống tài khoản kế toán

Công ty 100% vốn nước ngoài có thể lựa chọn áp dụng một trong hai hệ thống tài khoản kế toán sau:

Hệ thống tài khoản kế toán Việt Nam: Đây là hệ thống tài khoản kế toán được ban hành kèm theo Thông tư 200/2014/TT-BTC. Hệ thống này bao gồm 138 tài khoản cấp 1, 219 tài khoản cấp 2 và 466 tài khoản cấp 3.

Hệ thống tài khoản kế toán quốc tế (IAS/IFRS): Đây là hệ thống tài khoản kế toán được áp dụng rộng rãi trên toàn cầu. Tuy nhiên, để áp dụng IAS/IFRS, công ty cần được Bộ Tài chính cho phép.

Ngoài ra, công ty cũng có thể bổ sung hoặc sửa đổi hệ thống tài khoản kế toán cho phù hợp với đặc điểm sản xuất, kinh doanh và yêu cầu quản lý của mình. Tuy nhiên, việc bổ sung hoặc sửa đổi hệ thống tài khoản kế toán phải được Bộ Tài chính chấp thuận.

1.2. Phương pháp hạch toán

Công ty 100% vốn nước ngoài áp dụng phương pháp hạch toán kế toán theo quy định của pháp luật Việt Nam. Phương pháp hạch toán kế toán bao gồm các nguyên tắc, thủ tục và kỹ thuật ghi chép, theo dõi, phản ánh thông tin tài chính của doanh nghiệp.

Có hai phương pháp hạch toán kế toán chính được áp dụng tại Việt Nam:

- Phương pháp kế toán dồn tích: Ghi chép và phản ánh tất cả các nghiệp vụ kinh tế phát sinh trong một kỳ kế toán vào cùng một kỳ kế toán đó.

- Phương pháp kế toán theo từng giao dịch: Ghi chép và phản ánh từng nghiệp vụ kinh tế phát sinh ngay khi nghiệp vụ đó xảy ra.

1.3. Báo cáo tài chính

Công ty 100% vốn nước ngoài có nghĩa vụ lập và công bố báo cáo tài chính theo quy định của pháp luật Việt Nam. Báo cáo tài chính bao gồm bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính.

Báo cáo tài chính phải được lập đúng thời hạn, đầy đủ, chính xác và trung thực. Báo cáo tài chính được sử dụng để cung cấp thông tin về tình hình tài chính, hoạt động kinh doanh và kết quả hoạt động của doanh nghiệp cho các bên liên quan.

1.4. Kiểm toán

Công ty 100% vốn nước ngoài có nghĩa vụ thực hiện kiểm toán báo cáo tài chính định kỳ theo quy định của pháp luật Việt Nam. Kiểm toán báo cáo tài chính giúp đảm bảo tính chính xác, trung thực của thông tin tài chính được công bố.

Lưu ý:

Nội dung trên chỉ mang tính chất tham khảo. Doanh nghiệp 100% vốn nước ngoài nên tham khảo ý kiến của chuyên gia tư vấn kế toán có kinh nghiệm trong lĩnh vực đầu tư nước ngoài để được tư vấn cụ thể về chế độ kế toán áp dụng cho doanh nghiệp của mình.

>> Xem thêm: Doanh nghiệp nước ngoài có được tách doanh nghiệp không?

4. Công ty 100% vốn nước ngoài có bắt buộc phải theo chế độ kế toán Việt Nam?

Công ty 100% vốn nước ngoài bắt buộc phải theo chế độ kế toán Việt Nam trong những trường hợp sau:

- Khi thực hiện các hoạt động kinh doanh tại Việt Nam: Theo quy định tại Luật Kế toán 2015 và các văn bản quy định liên quan, mọi tổ chức, doanh nghiệp, kể cả công ty 100% vốn nước ngoài, đều phải thực hiện công tác kế toán theo quy định của pháp luật Việt Nam khi thực hiện các hoạt động kinh doanh tại Việt Nam.

- Khi lập và công bố báo cáo tài chính: Công ty 100% vốn nước ngoài có nghĩa vụ lập và công bố báo cáo tài chính theo quy định của pháp luật Việt Nam. Báo cáo tài chính được lập dựa trên hệ thống tài khoản kế toán và phương pháp hạch toán kế toán theo quy định của pháp luật Việt Nam.

- Khi thực hiện các nghĩa vụ thuế: Công ty 100% vốn nước ngoài có nghĩa vụ thực hiện các nghĩa vụ thuế theo quy định của pháp luật Việt Nam. Việc tính toán thuế dựa trên thông tin tài chính được ghi chép và phản ánh theo chế độ kế toán Việt Nam.

- Tuy nhiên, công ty 100% vốn nước ngoài cũng có thể được phép áp dụng một số trường hợp ngoại lệ như sau:

- Áp dụng hệ thống tài khoản kế toán quốc tế (IAS/IFRS): Theo quy định tại Nghị định số 153/2015/NĐ-CP, công ty 100% vốn nước ngoài có thể được phép áp dụng IAS/IFRS thay cho hệ thống tài khoản kế toán Việt Nam nếu đáp ứng được một số điều kiện nhất định.

- Vận dụng một số nội dung của chế độ kế toán doanh nghiệp Việt Nam: Trong một số trường hợp đặc biệt, công ty 100% vốn nước ngoài có thể được phép vận dụng một số nội dung của chế độ kế toán doanh nghiệp Việt Nam thay cho việc áp dụng đầy đủ.

Để được phép áp dụng các trường hợp ngoại lệ này, công ty 100% vốn nước ngoài cần phải thực hiện thủ tục xin phép Bộ Tài chính theo quy định của pháp luật.

Nhìn chung, công ty 100% vốn nước ngoài cần tuân thủ chế độ kế toán Việt Nam trong hầu hết các trường hợp. Tuy nhiên, cũng có một số trường hợp ngoại lệ mà công ty có thể được phép áp dụng một số quy định khác. Doanh nghiệp nên tham khảo ý kiến của chuyên gia tư vấn kế toán để được tư vấn cụ thể về việc áp dụng chế độ kế toán phù hợp với hoạt động kinh doanh của mình.

>> Xem thêm: Điều kiện đầu tư đối với nhà đầu tư nước ngoài

5. Công ty 100% vốn nước ngoài không bổ nhiệm kế toán phải chịu mức phạt bao nhiêu?

Theo quy định tại điểm 2 khoản 2 Điều 17 Nghị định số 41/2018/NĐ-CP ngày 18 tháng 5 năm 2018 của Chính phủ về việc quy định chi tiết về Luật Kế toán, mức phạt đối với công ty 100% vốn nước ngoài không bổ nhiệm kế toán trưởng như sau:

- Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng.

Ngoài ra, công ty còn có thể bị áp dụng các biện pháp xử lý khác như:

- Bắt buộc thực hiện việc bổ nhiệm kế toán trưởng.

- Đăng tải thông tin vi phạm trên trang thông tin điện tử của doanh nghiệp (nếu có).

- Công bố thông tin vi phạm trên các phương tiện thông tin đại chúng theo quy định của pháp luật.

Lưu ý:

Mức phạt cụ thể sẽ được áp dụng tùy thuộc vào từng trường hợp vi phạm cụ thể và tính chất, mức độ nghiêm trọng của hành vi vi phạm.

Doanh nghiệp cần thực hiện đầy đủ các nghĩa vụ về kế toán theo quy định của pháp luật để tránh bị xử phạt.

Ngoài ra, doanh nghiệp cũng nên tham khảo ý kiến của chuyên gia tư vấn pháp luật và kế toán để được tư vấn cụ thể về việc thực hiện các nghĩa vụ về kế toán và tránh các vi phạm pháp luật.

>> Xem thêm: Điều kiện mở cây xăng đối với nhà đầu tư nước ngoài

6. Một số câu hỏi thường gặp

Hệ thống tài khoản kế toán nào được áp dụng cho công ty 100% vốn nước ngoài?

Công ty 100% vốn nước ngoài bắt buộc phải áp dụng hệ thống tài khoản kế toán Việt Nam theo quy định của Luật Kế toán 2015 và các văn bản quy định liên quan. Tuy nhiên, công ty cũng có thể được phép áp dụng một số trường hợp ngoại lệ như áp dụng hệ thống tài khoản kế toán quốc tế (IAS/IFRS) hoặc vận dụng một số nội dung của chế độ kế toán doanh nghiệp Việt Nam. Để được phép áp dụng các trường hợp ngoại lệ này, công ty cần thực hiện thủ tục xin phép Bộ Tài chính theo quy định của pháp luật.

Công ty 100% vốn nước ngoài có bắt buộc phải có kế toán trưởng?

Có, công ty 100% vốn nước ngoài bắt buộc phải có kế toán trưởng theo quy định của Luật Kế toán 2015 và các văn bản quy định liên quan. Kế toán trưởng phải có trình độ chuyên môn về kế toán theo quy định của pháp luật về đào tạo nghề nghiệp, có kinh nghiệm thực hành công tác kế toán ít nhất 03 năm và đáp ứng các điều kiện khác theo quy định.

Công ty 100% vốn nước ngoài không bổ nhiệm kế toán trưởng sẽ bị phạt bao nhiêu?

Công ty 100% vốn nước ngoài không bổ nhiệm kế toán trưởng sẽ bị phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng. Ngoài ra, công ty còn có thể bị áp dụng các biện pháp xử lý khác như buộc bổ nhiệm kế toán trưởng, đăng tải thông tin vi phạm trên trang thông tin điện tử của doanh nghiệp (nếu có), công bố thông tin vi phạm trên các phương tiện thông tin đại chúng theo quy định của pháp luật.

Nội dung bài viết:

Bình luận