Nhiều người lao động vẫn còn băn khoăn về thủ tục hoàn thuế TNCN, dẫn đến việc bỏ lỡ quyền lợi chính đáng của bản thân. Bài viết này ACC sẽ cung cấp cho bạn hướng dẫn chi tiết về cách hoàn thuế TNCN cho người lao động, bao gồm các điều kiện cần thiết, hồ sơ cần nộp, và các bước thực hiện thủ tục.

Hướng dẫn cách hoàn thuế tncn cho người lao động

1. Người lao động tự quyết toán thuế TNCN có cần lập hồ sơ để được hoàn thuế hay không?

Căn cứ theo Khoản 1 Điều 42 Thông tư 80/2021/TT-BTC có nêu hồ sơ nộp thừa như sau:

“Hồ sơ hoàn nộp thừa

Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

a) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

a.1) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

a.2) Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

a.3) Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

b) Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

…”

Như vậy, đối với trường hợp người lao động thuộc diện trực tiếp quyết toán thuế TNCN với cơ quan thuế, nếu bạn là người lao động, bạn không cần phải nộp thêm hồ sơ hoàn thuế nếu bạn đã đề nghị hoàn thuế ngay trên tờ khai quyết toán thuế TNCN.

2. Xác định số thuế đủ điều kiện hoàn thuế của người lao động ra sao?

Căn cứ theo điểm d khoản 1 Điều 15 Quyết định 679/QĐ-TCT năm 2023 quy định như sau:

“Xác định số thuế đủ điều kiện hoàn thuế

...

d) Trường hợp hoàn nộp thừa khác

Bước 1. Đối chiếu hồ sơ đề nghị hoàn

Bộ phận giải quyết hồ sơ hoàn thuế thực hiện đối chiếu số thuế đề nghị hoàn của NNT với số nộp thừa của NNT.

Trường hợp có chênh lệch giữa số đề nghị hoàn với số nộp thừa trên ứng dụng TMS, bộ phận giải quyết hoàn thuế chuyển bộ phận KK&KTT để rà soát, đối chiếu số nộp thừa của NNT và thực hiện điều chỉnh (nếu có) theo Quy trình quản lý khai thuế, nộp thuế và quản lý nghĩa vụ của NNT.

Trường hợp NNT đề nghị hoàn nộp thừa khoản thu được phân bổ, bộ phận giải quyết hồ sơ hoàn thuế thực hiện đối chiếu, xác nhận về số đã nộp, số còn nợ phát sinh theo từng địa bàn hưởng khoản thu phân bổ với CQT quản lý địa bàn nhận phân bổ theo hướng dẫn tại Quy trình quản lý khai thuế, nộp thuế và quản lý nghĩa vụ của NNT.

Bước 2. Thông báo yêu cầu NNT giải trình, bổ sung thông tin tài liệu

Trường hợp kết quả đối chiếu xác định số thuế đề nghị hoàn của NNT chưa khớp đúng với số nộp thừa thì bộ phận giải quyết hoàn thuế dự thảo Thông báo giải trình, bổ sung thông tin, tài liệu (mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP), trình Thủ trưởng CQT phê duyệt trên TMS và ký gửi NNT theo hướng dẫn tại Quy trình một cửa.

Bước 3. Chấp nhận thông tin tài liệu giải trình, bổ sung của NNT hoặc chuyển phân loại hồ sơ hoàn thuế sang diện kiểm tra trước hoàn thuế

Thực hiện tương tự theo hướng dẫn bước 3 điểm a khoản 1 Quy trình này.

Bước 4. Xác định số tiền đủ điều kiện hoàn

Bộ phận giải quyết hồ sơ hoàn thuế căn cứ kết quả thực hiện các công việc nêu trên để xác định số tiền đủ điều kiện hoàn, số không đủ điều kiện hoàn theo nguyên tắc theo quy định tại Điều 45 Thông tư số 80/2021/TT-BTC.”

Như vậy, để xác định số thuế đủ điều kiện hoàn thuế TNCN cho người lao động, bạn cần thực hiện các bước sau:

- Bước 1: Đối chiếu hồ sơ đề nghị hoàn thuế.

- Bước 2: Thông báo yêu cầu bổ sung thông tin hoặc tài liệu nếu cần.

- Bước 3: Chấp nhận hoặc yêu cầu thêm thông tin tài liệu giải trình.

- Bước 4: Xác định số tiền đủ điều kiện hoàn thuế.

>>>Xem thêm thông tin về Cách tính hoàn thuế thu nhập cá nhân

3. Hướng dẫn cách hoàn thuế TNCN cho người lao động

Việc hoàn thuế TNCN cho người lao động là một quyền lợi quan trọng giúp giảm bớt gánh nặng tài chính, đặc biệt đối với những người đã nộp thuế vượt mức yêu cầu trong năm. Tuy nhiên, không phải ai cũng nắm rõ thủ tục và quy trình hoàn thuế này.

Để được hoàn thuế TNCN, người lao động cần phải đáp ứng một số điều kiện cơ bản:

- Nộp thuế thừa: Người lao động đã nộp thuế TNCN vượt mức theo quy định của Nhà nước trong năm. Thuế thừa có thể xảy ra khi người lao động có mức thu nhập thay đổi, giảm trừ gia cảnh, hoặc có các khoản khấu trừ khác như bảo hiểm, đóng góp từ thiện,…

- Có quyết toán thuế: Người lao động đã thực hiện quyết toán thuế TNCN với cơ quan thuế, thường là vào cuối năm.

Nếu bạn là người lao động có thu nhập từ tiền lương, tiền công, việc hoàn thuế TNCN sẽ diễn ra khi bạn có thuế nộp thừa sau khi thực hiện quyết toán thuế. Dưới đây là các hồ sơ bạn cần chuẩn bị để yêu cầu hoàn thuế TNCN:

- Tờ khai quyết toán thuế TNCN: Được lập theo mẫu của Bộ Tài chính.

- Giấy tờ chứng minh thu nhập: Bao gồm hợp đồng lao động, bảng lương, sao kê tài khoản ngân hàng, hóa đơn thanh toán, v.v.

- Chứng từ thuế đã nộp: Gồm các chứng từ chứng minh thuế TNCN đã nộp trong năm.

- Giấy tờ chứng minh giảm trừ gia cảnh (nếu có): Ví dụ như giấy chứng nhận người phụ thuộc, chứng từ đóng bảo hiểm, v.v.

Hướng dẫn cách hoàn thuế TNCN cho người lao động

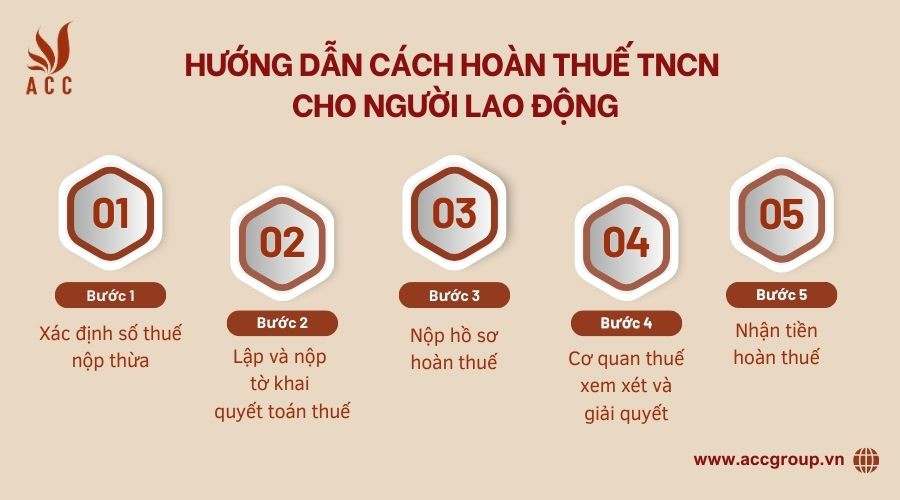

Các bước thực hiện:

Bước 1: Xác định số thuế nộp thừa

Trước tiên, bạn cần phải xác định xem mình có nộp thừa thuế TNCN hay không. Điều này thường được thực hiện thông qua quá trình quyết toán thuế với cơ quan thuế. Nếu bạn đã nộp thuế vượt quá mức quy định, bạn có thể yêu cầu hoàn lại phần thuế thừa.

Bước 2: Lập và nộp tờ khai quyết toán thuế

Người lao động cần lập tờ khai quyết toán thuế TNCN và nộp cho cơ quan thuế theo mẫu TNCN. Trong tờ khai, bạn cần kê khai đầy đủ thu nhập, các khoản giảm trừ gia cảnh, các khoản thuế đã nộp trong năm. Nếu có thuế nộp thừa, bạn sẽ yêu cầu hoàn thuế trên tờ khai này.

Bước 3: Nộp hồ sơ hoàn thuế (nếu cần thiết)

Trường hợp bạn là người lao động tự quyết toán thuế và có thuế nộp thừa, bạn không cần phải nộp thêm hồ sơ hoàn thuế, cơ quan thuế sẽ xử lý trực tiếp từ tờ khai quyết toán thuế. Tuy nhiên, nếu bạn không trực tiếp quyết toán thuế mà qua tổ chức, bạn sẽ cần nộp một số hồ sơ bổ sung như:

- Văn bản đề nghị hoàn thuế (Mẫu số 01/DNXLNT).

- Bảng kê chứng từ nộp thuế (Mẫu số 02-1/HT).

Bước 4: Cơ quan thuế xem xét và giải quyết yêu cầu hoàn thuế

Cơ quan thuế sẽ tiếp nhận và giải quyết hồ sơ hoàn thuế của bạn. Trong trường hợp hồ sơ đầy đủ và hợp lệ, cơ quan thuế sẽ thực hiện việc hoàn thuế. Tuy nhiên, nếu có sự sai sót hoặc cần bổ sung tài liệu, cơ quan thuế sẽ yêu cầu bạn giải trình và cung cấp thêm thông tin.

Bước 5: Nhận tiền hoàn thuế

Sau khi cơ quan thuế xác nhận hồ sơ và không có vướng mắc, họ sẽ thực hiện hoàn trả số tiền thuế nộp thừa cho bạn. Tiền hoàn thuế sẽ được chuyển vào tài khoản ngân hàng mà bạn đã khai báo trong tờ khai quyết toán thuế hoặc theo phương thức bạn chọn.

Một số lưu ý

Thời gian hoàn thuế: Thời gian hoàn thuế TNCN có thể mất từ 30 đến 45 ngày kể từ khi cơ quan thuế tiếp nhận đầy đủ hồ sơ hoàn thuế.

Không phải tất cả mọi người đều được hoàn thuế: Chỉ những trường hợp có thuế nộp thừa mới được hoàn thuế. Nếu bạn đã nộp đúng hoặc thiếu thuế, bạn sẽ không được hoàn thuế.

Theo dõi hồ sơ: Sau khi nộp hồ sơ, bạn cần theo dõi tiến trình xử lý của cơ quan thuế để đảm bảo quyền lợi của mình.

>>>Mời bạn đọc tìm hiểu thêm về Dịch vụ hoàn thuế thu nhập cá nhân

4. Quy trình hoàn thuế TNCN cho người lao động

Quy trình hoàn thuế TNCN cho người lao động được thực hiện theo các bước cụ thể theo quy định của Thông tư 80/2021/TT-BTC và Quyết định 679/QĐ-TCT năm 2023. Sau đây là các bước cơ bản trong quy trình hoàn thuế:

Tiếp nhận hồ sơ đề nghị hoàn thuế

Cơ quan thuế sẽ tiếp nhận hồ sơ hoàn thuế TNCN từ người lao động hoặc tổ chức, cá nhân trả thu nhập theo đúng quy định tại Điều 32 và Điều 43 của Thông tư 80/2021/TT-BTC. Hồ sơ này có thể bao gồm tờ khai quyết toán thuế, các chứng từ liên quan đến thu nhập và thuế đã nộp. Cơ quan thuế sẽ kiểm tra tính hợp lệ của hồ sơ để đảm bảo đáp ứng các yêu cầu về hoàn thuế.

Phân loại hồ sơ hoàn thuế

Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ phân loại hồ sơ theo các nhóm, bao gồm:

- Hồ sơ hoàn thuế đơn giản: Các trường hợp mà người lao động trực tiếp quyết toán thuế với cơ quan thuế, đã có số thuế nộp thừa và yêu cầu hoàn thuế trên tờ khai quyết toán thuế TNCN.

- Hồ sơ cần kiểm tra: Các trường hợp có sự chênh lệch hoặc yêu cầu bổ sung thông tin, hoặc các hồ sơ hoàn thuế đối với tổ chức, cá nhân trả thu nhập thực hiện quyết toán thuế cho người lao động.

Giải quyết hồ sơ hoàn thuế

Sau khi phân loại, cơ quan thuế sẽ tiến hành giải quyết hồ sơ hoàn thuế, bao gồm:

- Hoàn thuế trước: Đối với hồ sơ đầy đủ và hợp lệ, cơ quan thuế sẽ thực hiện hoàn thuế cho người lao động mà không cần kiểm tra thêm.

- Kiểm tra trước khi hoàn thuế: Nếu hồ sơ có nghi vấn hoặc thiếu sót, cơ quan thuế sẽ tiến hành kiểm tra, yêu cầu bổ sung thông tin hoặc thực hiện việc thẩm định thêm.

Thẩm định hồ sơ hoàn thuế

Các hồ sơ thuộc diện cần kiểm tra sẽ được thẩm định kỹ lưỡng. Các cơ quan thuế sẽ xem xét các chứng từ liên quan, xác định chính xác số thuế mà người lao động đã nộp thừa, và có thể yêu cầu bổ sung chứng từ, tài liệu nếu cần thiết.

Ra quyết định hoàn thuế

Sau khi hồ sơ đã được giải quyết và thẩm định đầy đủ, cơ quan thuế sẽ ban hành Quyết định hoàn thuế TNCN cho người lao động nếu hồ sơ đáp ứng đủ điều kiện hoàn thuế. Nếu không đủ điều kiện, cơ quan thuế sẽ ban hành Thông báo về việc không hoàn thuế và giải thích lý do.

Hoàn trả thuế cho người lao động

Sau khi có quyết định hoàn thuế, cơ quan thuế sẽ thực hiện việc hoàn trả số tiền thuế nộp thừa cho người lao động. Người lao động có thể nhận tiền hoàn thuế qua tài khoản ngân hàng hoặc theo phương thức khác tùy theo quy định của cơ quan thuế.

>>>Tham khảo thêm về Hướng dẫn cách ghi nơi hoàn thuế thu nhập cá nhân

5. Câu hỏi thường gặp

Người lao động có thể thực hiện thủ tục hoàn thuế TNCN thông qua đâu?

Người lao động có thể thực hiện thủ tục hoàn thuế TNCN theo 2 cách sau:

- Nộp trực tuyến: Thông qua hệ thống thuế điện tử của Tổng cục Thuế.

- Nộp trực tiếp: Tại cơ quan thuế nơi người lao động cư trú.

Người lao động có thể hoàn thuế TNCN vào thời điểm nào trong năm?

Người lao động có thể hoàn thuế TNCN sau khi hoàn thành quyết toán thuế hàng năm, thường là vào cuối năm (trước ngày 31/3 của năm tiếp theo). Nếu có thuế nộp thừa, cơ quan thuế sẽ hoàn lại trong vòng 30-45 ngày.

Nghỉ việc giữa năm có được hoàn thuế không?

Có thể. Nếu bạn nghỉ việc giữa năm và thu nhập của bạn trong năm thấp hơn mức chịu thuế, bạn có thể được hoàn thuế. Mức chịu thuế trong năm 2024 là 4,2 triệu đồng/tháng đối với cá nhân độc thân và 8,4 triệu đồng/tháng đối với hộ gia đình.

Cơ quan thuế sẽ xử lý hồ sơ hoàn thuế trong bao lâu?

Cơ quan thuế sẽ xử lý hồ sơ hoàn thuế trong khoảng thời gian từ 30 đến 45 ngày kể từ khi nhận được hồ sơ đầy đủ. Nếu có yêu cầu bổ sung hoặc kiểm tra, thời gian này có thể kéo dài hơn.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề Hướng dẫn cách hoàn thuế tncn cho người lao động. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận