Hóa đơn trực tiếp và hóa đơn giá trị gia tăng là 2 loại hóa đơn khác nhau, thế nhưng có rất nhiều người làm kế toán bị nhầm lẫn giữa 2 loại hóa đơn này đặc biệt là những người mới vào nghề và những người còn yếu về kinh nghiệm xử lý hóa đơn.

Việc hiểu được bản chất của từng loại hóa đơn để có thể viết được hóa đơn chính xác tránh trường hợp viết hóa đơn sai là điều bắt buộc với người làm kế toán, tuy nhiên trong quá trình làm không tránh khỏi những sai xót nhầm lẫn. Do đó, ACC sẽ giúp bạn phân biệt 2 loại hóa đơn, đó là hóa đơn trực tiếp và hóa đơn VAT qua bài viết sau đây.

So sánh hóa đơn trực tiếp và hóa đơn giá trị gia tăng

1. Hoá đơn trực tiếp là gì?

Hóa đơn trực tiếp (hay còn gọi là hóa đơn bán hàng trực tiếp/ hóa đơn bán hàng/ hóa đơn thông thường) là loại hóa đơn do chi cục Thuế cấp cho cá nhân/tổ chức kinh doanh sử dụng phương pháp nộp thuế trực tiếp khi giao dịch mua bán, cung ứng hàng hóa, dịch vụ.

Nó còn được coi là hóa đơn bán lẻ dành cho các cửa hàng, hộ cá nhân kinh doanh (không phải các công ty). Theo đó, những cá nhân/tổ chức khi chọn phương pháp nộp thuế trực tiếp thì không được sử dụng hoá đơn GTGT (hoá đơn đỏ).

2. Hóa đơn giá trị gia tăng là gì?

Căn cứ khoản 1 Điều 3 Nghị định 51/2010/NĐ-CP quy định "hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, dịch vụ theo quy định của pháp luật."

Bên canh đó, căn cứ khoản 4 Điều 3 Nghị định 51/2010/NĐ-CP quy định "hóa đơn hợp pháp là hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Nghị định này.

Trên thực tế, hóa đơn giá trị gia tăng thực chất là là một loại chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ cho bên mua, sử dụng dịch vụ theo quy định của pháp luật.

3. Đối tượng sử dụng hóa đơn trực tiếp

Căn cứ tại Khoản 2 Điều 8 của Nghị Định 123/2020/NĐ-CP (có hiệu lực từ ngày 01/07/2022), hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau :

- Các cá nhân, tổ chức khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

+ Bán và cung cấp hàng hóa, dịch vụ trong nội địa.

+ Hoạt động vận tải quốc tế.

+ Xuất vào khu phi thuế quan và các trường hợp khác được xem như xuất khẩu.

+ Xuất khẩu hàng hóa và cung cấp dịch vụ ra nước ngoài.

- Các tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa và cung cấp dịch vụ vào nội địa. Khi bán hàng hóa và cung ứng dịch vụ giữa các tổ chức trong khu phi thuế quan với nhau và có ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Ngoài ra, tại Khoản 1 Điều 11 của Thông tư 39/2014/TT-BTC, các đối tượng được mua hóa đơn của cơ quan thuế. Cụ thể:

- Các tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh (bao gồm hợp tác xã, ban quản lý dự án và nhà thầu nước ngoài).

- Các hộ, cá nhân kinh doanh.

- Tổ chức kinh doanh, doanh nghiệp nộp thuế VAT (GTGT) theo phương pháp trực tiếp theo tỷ lệ % nhân với doanh thu.

- Các doanh nghiệp đang sử dụng hóa đơn tự in hoặc đặt in thuộc loại rủi ro cao về thuế.

- Các doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có hành vi vi phạm về hóa đơn bị xử lý vi phạm hành chính về hành vi trốn và gian lận thuế.

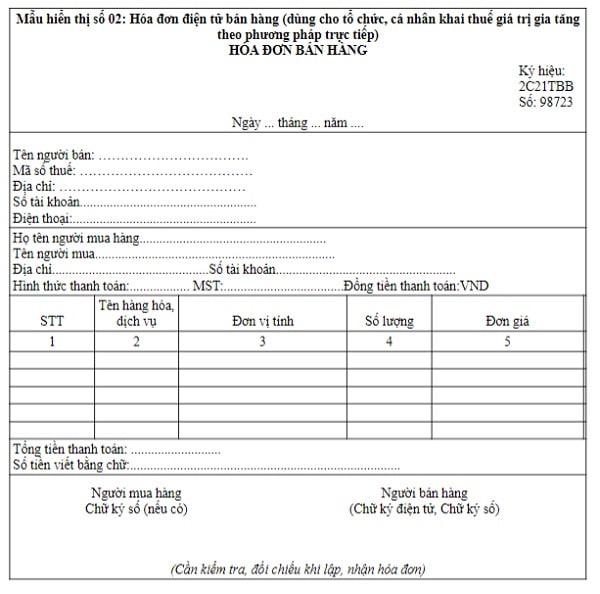

4. Mẫu hóa đơn trực tiếp hiện hành

Hóa đơn bán hàng dùng cho các công ty kê khai và tính thuế theo phương pháp trực tiếp. Mẫu hóa đơn tại Phụ lục I ban hành kèm Thông tư số 68/2019/TT-BTC vào ngày 30/09/2019 của Bộ Tài chính như sau:

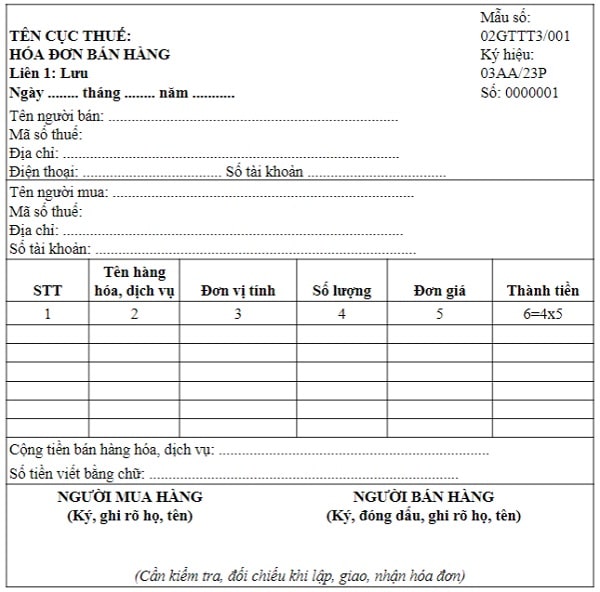

Mẫu hóa đơn bán hàng cho các công ty kê khai và tính thuế theo phương pháp trực tiếp do Cục thuế phát hành tại Phụ lục II, ban hành kèm Thông tư số 78/2021/TT-BTC ngày 17/09/2021:

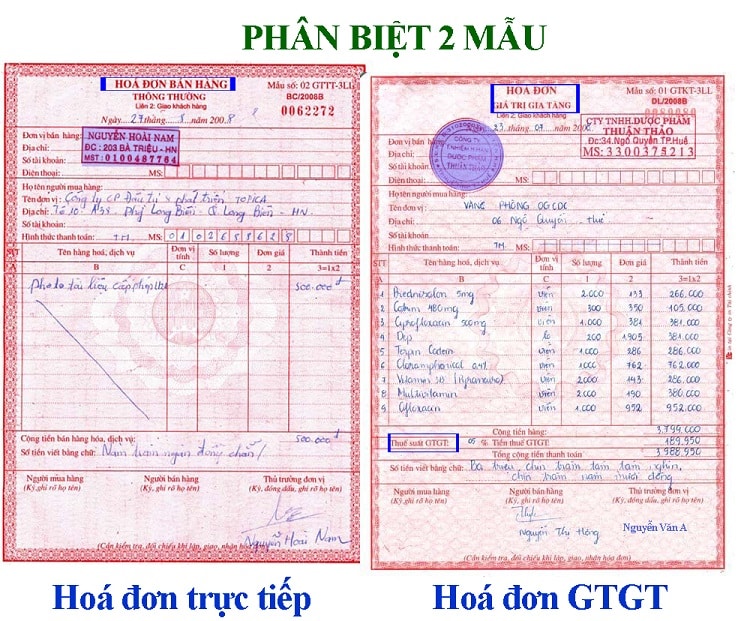

5. Phân biệt hóa đơn VAT và hóa đơn trực tiếp

Hóa đơn trực tiếp và hóa đơn thuế giá trị gia tăng là 2 loại hóa đơn hoàn toàn khác nhau (dù chúng đều là hóa đơn đỏ).

Để các bạn có thể thấy rõ được sự khác biệt, mình sẽ lập một bảng cùng các tiêu chí so sánh giữa 2 loại hóa đơn này nhé.

| Hóa đơn trực tiếp | Hóa đơn giá trị gia tăng |

| 1. Thuế suất | Không ghi thuế suất về tiền thuế | Thể hiện đầy đủ |

| 2. Con dấu | Dấu vuông | Dấu tròn |

| 3. Hình thức kê khai | Chỉ kê khai đầu ra, không kê khai đầu vào | Bắt buộc phải kê khai cả đầu ra và đầu vào đủ điều kiện khấu trừ |

| 4. Chữ ký | Chỉ cần chữ ký của người bán | Chữ ký của người bán và giám đốc |

| 5. Đối tượng lập hóa đơn | – Các chủ thể, doanh nghiệp kê khai và tính thuế theo phương pháp trực tiếp.

– Doanh nghiệp hoạt động sản xuất, kinh doanh phi thuế quan. – Một số dịch vụ đặc thù theo quy định của pháp luật – Hộ kinh doanh nộp thuế theo thuế khoán, hóa đơn của Cơ quan thuế. |

Các doanh nghiệp kê khai thuế và tính thuế theo phương pháp khấu trừ |

| 6. Đối tượng phát hành | Cơ quan thuế phát hành | Doanh nghiệp có thể đặt mua của Cơ quan thuế hoặc tự đặt in, tự mua. |

6. Thủ tục mua hóa đơn trực tiếp

Căn cứ Khoản 1 Điều 24 của Nghị định 123/2020/NĐ-CP quy định:

Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc đối tượng được CQT bán hóa đơn phải có đơn đề nghị mua hóa đơn (theo Mẫu số 02/ĐN-HĐG Phụ lục IA ban hành kèm theo Nghị định) và gửi đến CQT khi mua hóa đơn và kèm theo các giấy tờ sau:

- Người mua hóa đơn là người có tên trong đơn hoặc được doanh nghiệp, tổ chức, chủ hộ kinh doanh ủy quyền theo quy định của pháp luật khi đến CQT phải xuất trình CMND hoặc CCCD còn hiệu lực sử dụng.

- Doanh nghiệp, tổ chức kinh tế, cá nhân, hộ kinh doanh khi mua hóa đơn lần đầu phải có văn bản cam kết (theo Mẫu số 02/CK-HĐG Phụ lục IA được ban hành kèm theo nghị định này) về địa chỉ SXKD phù hợp với giấy chứng nhận ĐKDN, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký hợp tác xã , giấy chứng nhận đầu tư hoặc quyết định thành lập cơ quan có thẩm quyền.

- Khi đến mua hóa đơn do CQT phát hành, các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh phải tự chịu trách nhiệm ghi hoặc đóng dấu: Tên, địa chỉ và mã số thuế trên liên 2 của mỗi hóa đơn trước khi mang hóa đơn ra khỏi CQT.

Bài viết trên đây, ACC đã giúp bạn phân biệt được 2 loại hóa đơn phố biến, đó là hóa đơn trực tiếp và hóa đơn VAT. ACC hy vọng rằng với những nội dung trên sẽ giúp bạn đọc nắm rõ về từng loại hóa đơn để tránh nhầm lẫn trong quá trình xuất hóa đơn. Nếu có thắc mắc hay thông tin cần được giải đáp; vui lòng liên hệ với chúng tôi. Công ty Luật ACC - Đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận