Hiện nay pháp luật Việt Nam quy định, khi thực hiện các hoạt động kinh doanh, bán hàng hóa cần phải lập hóa đơn. Tuy nhiên hiện nay vẫn còn nhiều người chưa biết rõ các thông tin về hóa đơn phải lập khi bán hàng hóa này. Hãy cùng ACC tìm hiểu rõ hơn về vấn đề ” hóa đơn trực tiếp thuế suất bao nhiêu phần trăm” qua bài viết sau đây nhé.

Hóa đơn trực tiếp chịu thuế suất bao nhiêu phần trăm?

1. Hóa đơn trực tiếp là gì?

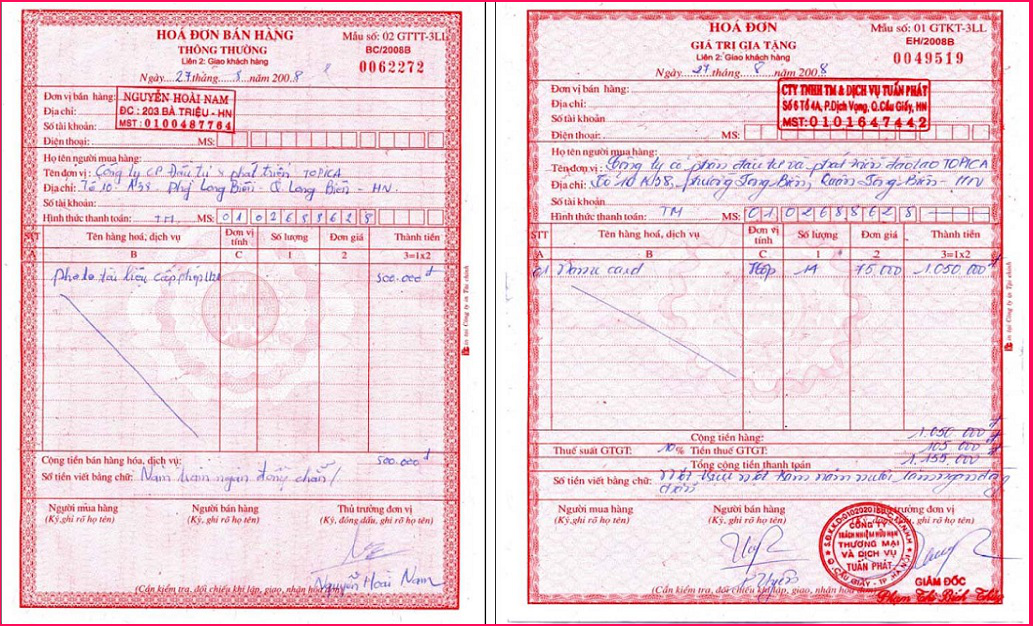

Hóa đơn trực tiếp có thể hiểu là loại hóa đơn bán hàng hoặc hóa đơn thông thường. Loại hóa đơn này thường được sử dụng trong các giao dịch mua bán,cung ứng dịch vụ của các tổ chức, cá nhân tiến hành hoạt động kinh doanh.

Hóa đơn trực tiếp chứa đựng các thông tin sau đây:

– Tên hóa đơn, ký hiệu hóa đơn, số hóa đơn, tên liên hóa đơn. Đối với hóa đơn đặt in còn phải ghi tên tổ chức đã nhận in hóa đơn;

– Tên, địa chỉ, mã số thuế của người bán;

– Tên, địa chỉ, mã số thuế của người mua;

– Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; Thành tiền (chưa có VAT, thuế suất VAT;

– Tổng số tiền thanh toán; chữ ký người mua; chữ ký người bán; dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

Doanh nghiệp khi bán hàng hóa, dịch vụ phải lập hóa đơn theo quy định và giao cho khách hàng. Hóa đơn phải được lập ngay khi cung cấp hàng hóa, dịch vụ theo đúng các nội dung, chỉ tiêu in sẵn trên mẫu hóa đơn.

2. Đối tượng sử dụng hóa đơn trực tiếp

Căn cứ quy định tại Điều 11 Thông tư số 39/2014/TT-BTC, hóa đơn trực tiếp được áp dụng cho các đối tượng sử dụng phương pháp kê khai thuế trực tiếp, gồm:

- Các tổ chức kinh doanh (không phải là doanh nghiệp) bao gồm cả hợp tác xã, các nhà thầu nước ngoài hay các ban quản lý dự án.

- Tổ chức kinh doanh (không phải là doanh nghiệp) là các tổ chức có hoạt động kinh doanh nhưng không được thành lập và hoạt động theo quy định của Luật Doanh nghiệp và pháp luật kinh doanh chuyên ngành khác.)

- Hộ, cá nhân kinh doanh;

- Tổ chức kinh doanh, doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp theo tỷ lệ % nhân với doanh thu;

- Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in thuộc loại rủi ro cao về thuế;

- Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có hành vi vi phạm về hóa đơn bị xử lý vi phạm hành chính về hành vi trốn thuế, gian lận thuế;

Đối tượng được áp dụng hình thức hóa đơn này sử dụng phương pháp nộp thuế trực tiếp nên sẽ không được sử dụng hoá đơn GTGT.

Công văn số 3430/TCT-KK của Tổng cục thuế quy định hóa đơn bán hàng thông thường (không phải hóa đơn GTGT) không nên kê vào Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào mẫu 01-2/GTGT. Do đó, các tổ chức, đơn vị kinh doanh sử dụng hóa đơn trực tiếp sẽ không cần thực hiện kê khai thuế và cũng không nên kê khai vào Tờ khai thuế GTGT.

3. Hóa đơn trực tiếp có tác dụng gì?

Bạn đã sử dụng hóa đơn bán hàng nhiều, nhưng liệu bạn đã biết hết các chức năng của nó. Dưới đây là toàn bộ tác dụng của hóa đơn bán hàng trên nhiều phương diện:

Hóa đơn trực tiếp chính là chứng từ gốc trong kế toán, có vai trò là căn cứ trong việc hạch toán kế toán.

Đồng thời hóa đơn bán hàng có vai trò quan trọng trong quản lý thuế. Hóa đơn được căn cứ như là một chứng từ của thuế, giúp quá trình hạch toán, kê khai thuế dễ dàng hơn.

Trong trường hợp bán hàng ra nước ngoài, thì hóa đơn như một chứng từ giao dịch quốc tế thể hiện quan hệ hàng hóa mua bán.

4. Các hình thức thể hiện hóa đơn trực tiếp

Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ;

Hóa đơn bán hàng điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành,

Hóa đơn bán hàng online là hóa đơn bán lẻ bản mềm được nhà bán hàng gửi trực tiếp cho khách hàng thông qua các phương tiện kết nối Internet.

Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân.

5. Hóa đơn trực tiếp thuế suất bao nhiêu phần trăm?

Tùy thuộc vào loại hàng hóa bán ra mà hóa đơn bán hàng sẽ ghi mức thuế suất GTGT khác nhau. Chẳng hạn như:

Có những doanh nghiệp kinh doanh nhiều loại mặt hàng với các loại thuế suất khác nhau từ không chịu thuế, 0%, 5% hoặc 10%.

Tại điều 4, Thông tư 39/2014/TT-BTC quy định:

“…g) Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền ghi bằng số và bằng chữ.

Đối với hóa đơn giá trị gia tăng, ngoài dòng đơn giá là giá chưa có thuế giá trị gia tăng, phải có dòng thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng số tiền phải thanh toán ghi bằng số và bằng chữ…”

Tại Phụ lục 04, điểm 2.6 Thông tư 39/2014/TT-BTC có hướng dẫn về việc viết hóa đơn có nhiểu thuế suất như sau:

Trường hợp hàng hoá bán ra có thuế suất thuế GTGT khác nhau phải lập bảng kê riêng cho hàng hoá bán ra theo từng nhóm thuế suất.

Căn cứ các hướng dẫn trên, Doanh nghiệp được phép thiết kế mẫu hoá đơn cho phù hợp. Để thuận tiện trong việc sử dụng của đặc thù kinh doanh, và tính thẩm mỹ của hoá đơn thì dòng thuế suất thuế GTGT được thiết kế thành cột riêng. Hoặc các mặt hàng có cùng loại thuế suất được viết thành từng mục riêng. Cuối mỗi loại mặt hàng có cùng thuế suất có dòng thuế suất ….%, tiền thuế GTGT, tổng tiền thanh toán. Các nội dung bắt buộc khác thực hiện theo quy định. Ví dụ:

Đối với loại hóa đơn này, Doanh nghiệp vẫn đặt in và làm thông báo phát hành bình thường theo Quy định.

Nếu Doanh nghiệp đã đặt in và phát hành hóa đơn chỉ có 1 dòng thuế suất thuế GTGT, khi phát sinh bán hàng các mặt hàng có nhiều loại thuế suất khác nhau thì phải lập mỗi loại thuế suất một hóa đơn, hoặc dùng bảng kê để kê rõ những mặt hàng với từng nhóm thuế suất khác nhau để tổng hợp.

Qua bài viết này, ACC đã cung cấp đến quý khách hàng các thông tin cần thiết về hóa đơn trực tiếp cũng như hóa đơn trực tiếp thuế suất bao nhiêu. Hy vọng bài viết trên bạn có thể vận dụng các kiến thức trên để sử dụng trong công việc và cuộc sống. Cảm ơn quý bạn đọc đã theo dõi bài viết của chúng tôi.

Nội dung bài viết:

Bình luận