1. Khái niệm hóa đơn giá trị gia tăng

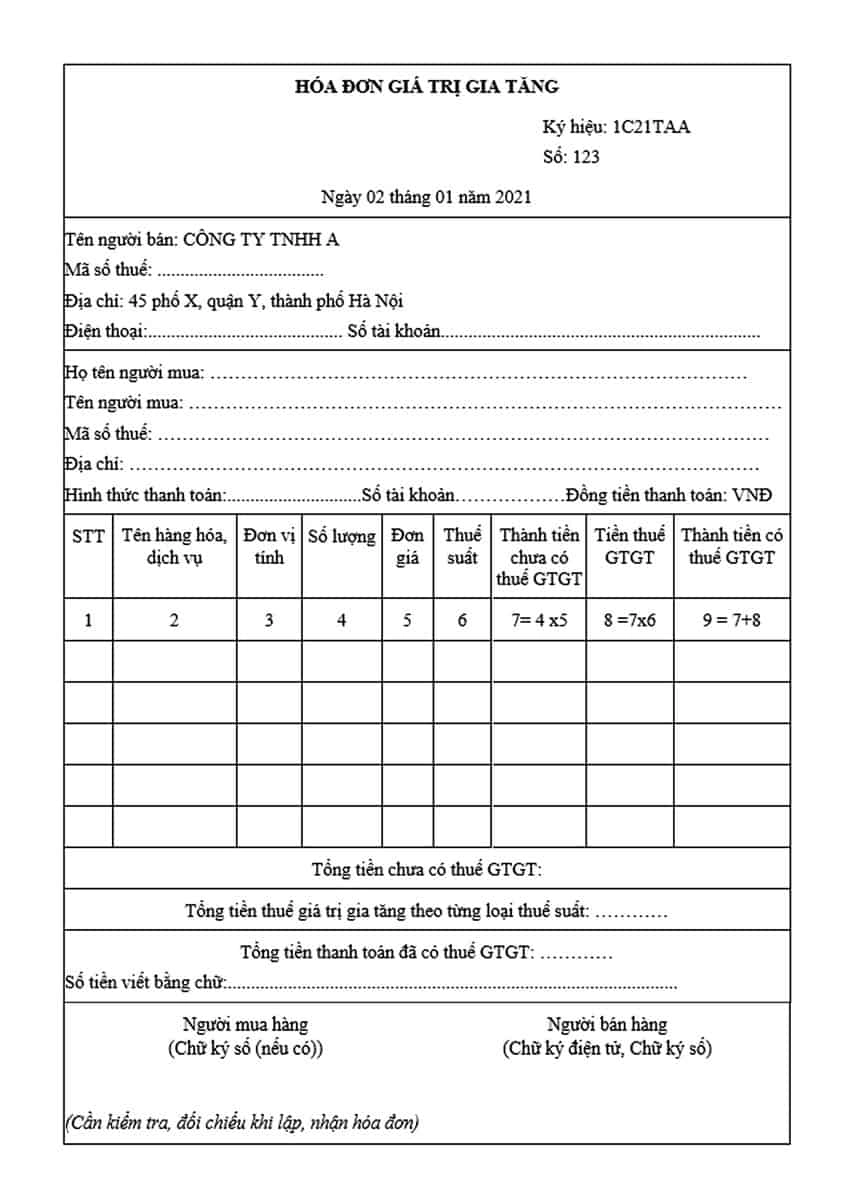

2. Các hình thức thể hiện hóa đơn

3. Quy định hóa đơn giá trị gia tăng

Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối lượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trong kỳ không sử dụng hóa đơn.

Riêng doanh nghiệp mới thành lập, doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế theo hướng dẫn tại Điều 11 Thông tư số 39/2014/TT-BTC thực hiện nộp Báo cáo tình hình sử dụng hóa đơn theo tháng.

Trường hợp doanh nghiệp nộp báo cáo tình hình sử dụng hóa đơn theo tháng thì doanh nghiệp không phải nộp báo cáo tình hình sử dụng hóa đơn theo quý.

Trường hợp tổ chức kinh doanh, doanh nghiệp trong một kỳ báo cáo có hai loại hóa đơn (hóa đơn do tổ chức kinh doanh, doanh nghiệp tự in, đặt in và hóa đơn mua của cơ quan thuế) thì thực hiện báo cáo tình hình sử dụng hóa đơn trong cùng một báo cáo.

Hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo số lượng (tổng số) hóa đơn theo mẫu 3.9 Phụ lục 3 ban hành kèm theo Thông tư số 39/2014/TT-BTC; trong đó không phải điền dữ liệu vào các cột chi tiết từ số đến số, chỉ điền dữ liệu vào các cột số lượng hóa đơn.

4. Hóa đơn GTGT có mấy liên theo quy định của pháp luật

Được quy định tại Điểm C Điều 4 Thông tư 39/2014 /TT-BTC

Liên hóa đơn là các tờ trong cùng một số hóa đơn. Mỗi số hóa đơn phải có từ 2 liên trở lên và tối đa không quá 9 liên, trong đó:

+ Liên 1: Lưu.

+ Liên 2: Giao cho người mua.

Các liên từ liên thứ 3 trở đi được đặt tên theo công dụng cụ thể mà người tạo hóa đơn quy định. Riêng hóa đơn do cơ quan thuế cấp lẻ phải có 3 liên, trong đó liên 3 là liên lưu tại cơ quan thuế.

Đối với các loại tài sản phải đăng ký quyền sở hữu, quyền sử dụng với cơ quan có thẩm quyền thì tổ chức, cá nhân kinh doanh các loại tài sản phải đăng ký quyền sở hữu, quyền sử dụng với cơ quan có thẩm quyền tạo, phát hành hóa đơn có từ 3 liên trở lên, trong đó, giao cho người mua 2 liên: liên 2 “giao cho người mua” và một liên dùng để đăng ký quyền sở hữu, quyền sử dụng theo quy định của pháp luật.

Trường hợp tổ chức, cá nhân kinh doanh các loại tài sản phải đăng ký quyền sở hữu, quyền sử dụng chỉ tạo hóa đơn 2 liên thì tổ chức, cá nhân mua tài sản thuộc loại phải đăng ký quyền sở hữu, quyền sử dụng (ô tô, xe máy…) với cơ quan có thẩm quyền mà liên 2 của hóa đơn phải lưu tại cơ quan quản lý đăng ký tài sản (ví dụ: cơ quan công an…) được sử dụng các chứng từ sau để hạch toán kế toán, kê khai, khấu trừ thuế, quyết toán vốn ngân sách nhà nước theo quy định: Liên 2 hóa đơn (bản chụp có xác nhận của người bán), chứng từ thanh toán theo quy định, biên lai trước bạ (liên 2, bản chụp) liên quan đến tài sản phải đăng ký.

5. Giới thiệu dịch vụ pháp lý của Công ty Luật ACC

Đến với ACC chúng tôi, Quý khách sẽ được cung cấp những dịch vụ tư vấn tốt nhất với đội ngũ Luật sư dày dặn kinh nghiệm cùng với chuyên viên pháp lý luôn có mặt trên 63 tỉnh/thành phố đã và đang thực hiện dịch vụ tư vấn pháp lý.

>>>Tại ACC cũng cung cấp Công văn 1379/BHXH-BT, mời bạn đọc tham khảo!!

Trên đây là toàn bộ thông tin tư vấn của Công ty Luật ACC liên quan đến Hóa đơn GTGT có mấy liên theo quy định của pháp luật. Còn bất cứ thắc mắc gì quý khách vui lòng liên hệ với chúng tôi thông qua tổng đài tư vấn hoặc gửi thư về các thông tin dưới đây. Chúng tôi hy vọng nhận được nhiều ý kiến đóng góp của quý khách hàng trên cả nước để chúng tôi ngày một chuyên nghiệp hơn:

Hotline: 1900.3330

Zalo: 0846967979

Gmail: [email protected]

Website: accgroup.vn

Nội dung bài viết:

Bình luận