Theo nội dung quy định tại Điểm b Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC: trường hợp bán hàng hóa, dịch vụ có giá trị từ 200.000 đồng trở lên mỗi lần bán, nếu người mua không lấy hóa đơn hay không cung cấp tên, địa chỉ, mã số thuế thì người bán vẫn phải lập hóa đơn và ghi rõ nội dung: “người mua không lấy hóa đơn” hay “người mua không cung cấp tên, địa chỉ, mã số thuế.”

Sau đây, xin mời Quý bạn đọc cùng theo dõi bài viết Mẫu hóa đơn bán lẻ sắt thép để cùng giải đáp các thắc mắc.

1. Hóa đơn bán lẻ là gì?

Hóa đơn bán lẻ là một loại hóa đơn được người bán xuất cho người mua khi người mua mua hàng hóa, dịch vụ.

Hóa đơn bán lẻ không có nhiều giá trị pháp lý và không được quản lý bởi cơ quan thuế.

Các cá nhân, tổ chức có thể tự thiết kế, in ấn mẫu hóa đơn do mình thiết kế để thuận tiện cho quá trình sử dụng của mình.

Theo quy định của pháp luật tại khoản 1 Điều 18 Thông tư 34/2014/TT-BTC:

“Hóa đơn bán lẻ là loại hóa đơn người bán sẽ lập và xuất cho người mua ngay khi phát sinh một giao dịch mua bán có tổng trị giá hơn 200.000 đồng.”

Hóa đơn bán lẻ tiếng Trung là 销售票据 (xiāoshòu piàojù)

2. Đối tượng nào được sử dụng hóa đơn bán lẻ?

Mặc dù không có nhiều giá trị pháp lý nhưng đối tượng được phép sử dụng hóa đơn hàng hóa bán lẻ vẫn được pháp luật quy định. Cụ thể, tại Điều 13 Thông tư 39/2014/TT-BTC các đối tượng được sử dụng hóa đơn bán lẻ bao gồm:

- Những tổ chức không phải doanh nghiệp, hộ cá nhân và cá nhân không kinh doanh nhưng có phát sinh các hoạt động bán hàng, cung ứng dịch vụ cần có hóa đơn bán lẻ để giao cho khách hàng.

- Đối với những đối tượng không thuộc danh sách nêu trên mà thực hiện bán hàng hóa, dịch vụ thuộc đối tượng chịu thuế giá trị gia tăng hoặc thuộc trường hợp bán hàng hóa, dịch vụ không phải kê khai, nộp thuế giá trị gia tăng thì cơ quan thuế sẽ không cấp hóa đơn bán lẻ.

Cách viết nội dung trên hóa đơn bán lẻ hợp lệ

- Số hóa đơn: Đây là số thứ tự của hóa đơn bán lẻ, cần viết lại chính xác để thuận tiện cho việc tra cứu về sau.

- Ngày phát hành hóa đơn: Là thời điểm người bán trai cho người mua quyền sở hữu hoặc quyền sử dụng hàng hóa, dịch vụ.

- Thông tin người mua, người bán: Bao gồm họ tên, số điện thoại liên lạc, nơi công tác, thường trú,…

- Số lượng hàng hóa, dịch vụ, đơn giá và thành tiền: Được tính theo công thức: Thành tiền = Số lượng x Đơn giá.

- Giảm giá nếu có

- Chữ ký của người mua, người bán: Cần ký chính xác tên người mua, người bán để xác nhận đã mua, đã bán hàng hóa, dịch vụ.

3. Hóa đơn bán lẻ như thế nào là hợp lệ?

Hóa đơn bán lẻ hợp lệ khi phải được lập đúng theo nguyên tắc lập hóa đơn:

- Nội dung trên hóa đơn phải đúng tên, chủng loại các mặt hàng mà tạp hóa, cửa hàng bán lẻ kinh doanh.

- Hóa đơn viết không được sửa chữa, tẩy xóa. Bởi nếu viết sai hóa đơn giao cho khách hàng sẽ rất có thể bị lợi dụng và vin vào đó để gây ảnh hưởng đến cửa hàng.

- Hóa đơn phải sử dụng cùng một màu mực và loại mực không phai để đáp ứng yêu cầu lưu trữ.

- Đồng thời hóa đơn phải được lập đúng thời điểm.

Về nội dung hóa đơn bán lẻ phải bao gồm:

- Số hóa đơn;

- Ngày phát hành hóa đơn;

- Chi tiết về người mua

- Chi tiết về người bán

- Số lượng, lượng;

- Đơn giá;

- Tổng cộng;

- Giảm giá (nếu có);

- Chữ ký của người mua, người bán hoặc đại lý ủy quyền của mình.

4. Thủ tục xin cấp hóa đơn bán lẻ tại chi cục thuế

Bước 1: Chuẩn bị hồ sơ mua hoá lẻ tại Chi cục thuế

Căn cứ theo khoản 2 Thông tư 11/VBHN-BTC, cá nhân, tổ chức khi mua hoá đơn lẻ của Chi cục thuế phải chuẩn bị hồ sơ bao gồm:

- Đơn đề nghị mua hoá đơn (sẽ được đính kèm ở phía dưới bài viết)

- Chứng minh thư nhân dân/Căn cước công dân (1 bản photo, 1 bản chính để đối chiếu)

- Hợp đồng mua bán, cung cấp dịch vụ hoặc giấy mua bán hàng hóa (02 bản trong đó có ít nhất 01 bản chính)

- Tờ khai thuế GTGT, thu nhập cá nhân (02 bản)

- Tờ khai thuế thu nhập doanh nghiệp (đối với tổ chức 03 bản)

- Biên lai nộp thuế (02 bản photo).

- Nếu mua hoá đơn lần đầu, tổ chức cá nhân phải có văn bản cam kết về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền. (sẽ được đính kèm ở dưới bài viết)

Bước 2: Nộp hồ sơ

Tổ chức, cá nhân nộp hồ sơ mua hoá đơn lên Chi cục Thuế. Cần lưu ý: Nơi nộp là Cơ quan quản lý thuế trực tiếp tại địa bàn nơi cấp mã số thuế hoặc nơi đăng ký hộ khẩu thường trú trên sổ hộ khẩu/chứng minh nhân dân/căn cước công dân.

Bước 3: Thụ lý hồ sơ và nhận hoá đơn lẻ

Chi cục Thuế thụ lý và kiểm tra hồ sơ. Nếu hồ sơ hợp lệ, Chi cục thuế thực hiện bán hoá đơn cho người nộp hồ sơ. Cần lưu ý khi đến mua hóa đơn, doanh nghiệp, tổ chức, hộ, cá nhân mua hóa đơn do cơ quan thuế phát hành phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế nơi mua hóa đơn.

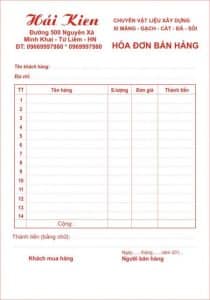

5. Mẫu hóa đơn bán lẻ sắt thép

6. Câu hỏi thường gặp

6.1. Hoá đơn không thuế và hoá đơn bán lẻ có giống nhau không?

6.2. Giá trị pháp lý của hoá đơn bán lẻ như thế nào?

6.3. Phân loại hoá đơn bán lẻ như thế nào?

Sau đây, xin mời Quý bạn đọc cùng theo dõi bài viết Mẫu hóa đơn bán lẻ sắt thép để cùng giải đáp các thắc mắc.

Nội dung bài viết:

Bình luận