Trong lĩnh vực tài chính và kế toán, việc nắm rõ và áp dụng chính xác hệ thống tài khoản là yếu tố then chốt để đảm bảo sự minh bạch và chính xác trong quản lý ngân hàng. Công ty Luật ACC xin giới thiệu bài viết "Bảng hệ thống tài khoản kế toán ngân hàng chi tiết nhất", nhằm cung cấp cái nhìn toàn diện và chi tiết về hệ thống tài khoản kế toán ngân hàng, hỗ trợ doanh nghiệp và cá nhân trong việc quản lý tài chính một cách hiệu quả.

Bảng hệ thống tài khoản kế toán ngân hàng chi tiết nhất

1. Hệ thống tài khoản kế toán ngân hàng là gì?

Hệ thống tài khoản kế toán ngân hàng là tập hợp các tài khoản kế toán được sử dụng để ghi chép và phản ánh tình trạng cũng như sự biến động của các nghiệp vụ kinh tế, tài chính trong lĩnh vực ngân hàng. Mục tiêu của hệ thống này là quản lý một cách chính xác các hoạt động liên quan đến tiền tệ, giúp các đơn vị ngân hàng theo dõi và kiểm soát tài chính một cách hiệu quả.

Theo Thông tư 19/2015/TT-NHNN, hệ thống tài khoản kế toán ngân hàng áp dụng cho các đơn vị như: Sở Giao dịch, Vụ Tài chính – Kế toán, Cục Quản trị, Cục Công nghệ tin học, Cục Phát hành và kho quỹ, Cơ quan thanh tra, giám sát ngân hàng, Văn phòng đại diện tại TP. Hồ Chí Minh, các chi nhánh NHNN tại các tỉnh, thành phố trực thuộc trung ương, và các đơn vị khác thuộc Ngân hàng Nhà Nước (NHNN) có tổ chức bộ máy kế toán.

>>> Xem thêm về Định khoản kế toán là gì? qua bài viết của Công ty Luật ACC nhé!

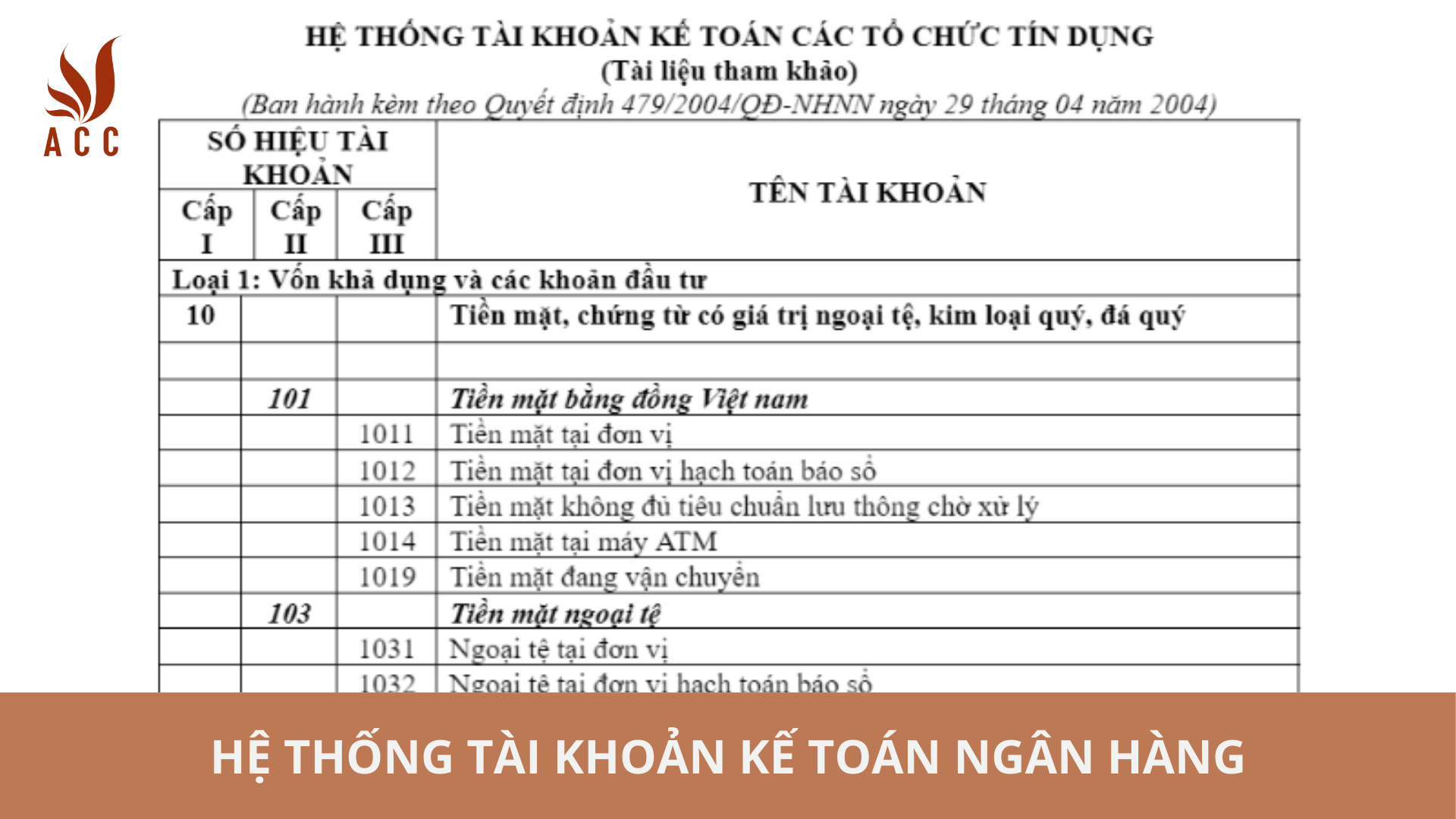

2. Bảng hệ thống tài khoản kế toán ngân hàng chi tiết nhất

Hệ thống tài khoản kế toán ngân hàng

Bảng hệ thống tài khoản kế toán ngân hàng là tài liệu quan trọng giúp các đơn vị ngân hàng quản lý và ghi chép các giao dịch tài chính một cách chính xác và theo đúng quy định pháp luật. Hệ thống tài khoản này được ban hành theo Quyết định số 479/2004/QĐ-NHNN, cung cấp một hệ thống chuẩn mực để phản ánh đầy đủ và chi tiết các nghiệp vụ kinh tế phát sinh trong lĩnh vực ngân hàng.

>>> Để tham khảo chi tiết và đầy đủ hơn về bảng hệ thống tài khoản kế toán ngân hàng, bạn có thể tải file theo đường dẫn sau đây: Bảng hệ thống tài khoản kế toán ngân hàng

3. Nguyên tắc áp dụng bảng hệ thống tài khoản kế toán ngân hàng

Theo Điều 8 và Điều 9 của Thông tư 19/2015/TT-NHNN, các nguyên tắc hạch toán trên các tài khoản tổng hợp và hạch toán ngoại tệ, vàng ngoại hối quốc gia được quy định như sau:

Hạch toán trên các tài khoản tổng hợp:

- Được thực hiện theo phương pháp ghi sổ kép (Nợ, Có).

- Tài khoản thuộc tài sản Có: Luôn có số dư bên Nợ.

- Tài khoản thuộc tài sản Nợ: Luôn có số dư bên Có.

- Tài khoản thuộc tài sản Nợ - Có: Có thể có số dư bên Nợ, bên Có, hoặc cả hai.

Việc hạch toán các tài khoản tổng hợp từ cấp III trở lên phải đảm bảo tính chính xác và đầy đủ. Các tài khoản thuộc loại Nợ - Có không được phép bù trừ lẫn nhau.

Hạch toán các ngoại tệ và vàng thuộc dự trữ ngoại hối nhà nước:

- Vàng được tính như ngoại tệ, đơn vị đo là gram.

- Giao dịch thực hiện bằng loại tiền nào sẽ hạch toán bằng loại tiền đó.

- Các giao dịch ngoại tệ phải hạch toán theo cặp tài khoản tương ứng, đảm bảo cân đối từng loại ngoại tệ.

- Các khoản thu, trả lãi và phí bằng ngoại tệ được quy đổi ra đồng Việt Nam và ghi nhận vào thu nhập hoặc chi phí.

Tỷ giá hạch toán:

- Tỷ giá mua, bán ngoại tệ là tỷ giá thực tế tại thời điểm phát sinh giao dịch.

- Tỷ giá quy đổi đối với đồng đô la Mỹ là tỷ giá giao dịch bình quân trên thị trường liên ngân hàng. Các loại ngoại tệ khác được quy đổi theo tỷ giá của đô la Mỹ công bố bởi NHNN.

Chênh lệch tỷ giá:

Chênh lệch từ việc đánh giá lại ngoại tệ sẽ được hạch toán vào tài khoản 503001 "Chênh lệch tỷ giá hối đoái" hoặc tài khoản 501003 "Vốn do đánh giá lại tài sản".

>>> Xem thêm về Hệ thống tài khoản kế toán doanh nghiệp sản xuất qua bài viết của Công ty Luật ACC nhé!

4. Câu hỏi thường gặp

Cách tính tỷ giá hạch toán đối với các giao dịch ngoại tệ như thế nào?

Tỷ giá hạch toán giao dịch mua, bán ngoại tệ được tính dựa trên tỷ giá thực tế tại thời điểm phát sinh giao dịch. Đối với đồng đô la Mỹ, tỷ giá sẽ dựa trên tỷ giá giao dịch bình quân của đồng Việt Nam với đô la Mỹ trên thị trường liên ngân hàng do NHNN công bố. Các loại ngoại tệ khác sẽ quy đổi theo tỷ giá của đồng đô la Mỹ.

Quy định về việc xử lý chênh lệch tỷ giá như thế nào?

Chênh lệch tỷ giá phát sinh từ việc đánh giá lại số dư ngoại tệ cuối ngày, tháng sẽ được hạch toán vào tài khoản "Chênh lệch tỷ giá hối đoái" (503001). Vào cuối năm tài chính, chênh lệch do đánh giá lại sẽ được kết chuyển vào tài khoản "Vốn do đánh giá lại tài sản" (501003).

Có thể tải bảng hệ thống tài khoản kế toán ngân hàng ở đâu?

Bảng hệ thống tài khoản kế toán ngân hàng chi tiết nhất được ban hành theo Quyết định số 479/2004/QĐ-NHNN. Bạn có thể tải bảng chi tiết từ các trang web chính thức của Ngân hàng Nhà nước Việt Nam hoặc các nguồn uy tín chuyên về pháp luật và kế toán.

Với bảng hệ thống tài khoản kế toán ngân hàng chi tiết từ Công ty Luật ACC, bạn sẽ có trong tay một công cụ mạnh mẽ để tổ chức và quản lý các giao dịch tài chính ngân hàng một cách chính xác và hiệu quả. Việc hiểu rõ từng loại tài khoản và cách áp dụng chúng sẽ giúp bạn đảm bảo tuân thủ quy định pháp lý và tối ưu hóa quy trình kế toán. Chúng tôi hy vọng bài viết này sẽ là tài liệu hữu ích hỗ trợ bạn trong việc duy trì sự minh bạch và chính xác trong công tác kế toán ngân hàng.

Nội dung bài viết:

Bình luận