Hạch toán thuế Giá trị Gia tăng (GTGT) thay cho nhà thầu nước ngoài là một vấn đề phức tạp và quan trọng đối với các doanh nghiệp hoạt động tại Việt Nam. Việc này đòi hỏi sự hiểu biết sâu rộng về quy định pháp luật, quy trình thực hiện cũng như các mẫu biểu cần thiết. Bài viết này sẽ cung cấp cho bạn hướng dẫn chi tiết từng bước, giúp bạn thực hiện hạch toán thuế GTGT một cách chính xác và hiệu quả, đảm bảo tuân thủ đúng quy định của pháp luật Việt Nam.

Hướng dẫn hạch toán thuế GTGT thay nhà thầu nước ngoài

1. Thuế nhà thầu nước ngoài là gì?

Thuế nhà thầu nước ngoài (Foreign Contractor Tax - FCT) là loại thuế áp dụng đối với các tổ chức và cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam thông qua các hợp đồng nhà thầu hoặc hợp đồng cung cấp dịch vụ.

Thuế nhà thầu nước ngoài bao gồm ba loại thuế chính:

Thuế Giá trị Gia tăng (GTGT): Áp dụng cho các dịch vụ và hàng hóa cung cấp bởi nhà thầu nước ngoài.

Thuế Thu nhập Doanh nghiệp (TNDN): Áp dụng cho thu nhập phát sinh từ hoạt động kinh doanh tại Việt Nam.

Thuế Thu nhập Cá nhân (TNCN): Áp dụng cho các cá nhân nước ngoài có thu nhập từ các hoạt động tại Việt Nam.

Mục tiêu của thuế nhà thầu nước ngoài là đảm bảo rằng các tổ chức và cá nhân nước ngoài kinh doanh tại Việt Nam đóng góp công bằng vào ngân sách nhà nước, đồng thời tạo điều kiện bình đẳng với các doanh nghiệp trong nước.

>> Xem thêm: Dịch vụ kế toán thuế trọn gói giá rẻ chỉ từ 300k/tháng

2. Có được thay nhà thầu nước ngoài hạch toán thuế GTGT không?

Có được thay nhà thầu nước ngoài hạch toán thuế GTGT không?

Doanh nghiệp tại Việt Nam có thể thay nhà thầu nước ngoài hạch toán và nộp thuế Giá trị Gia tăng (GTGT) theo quy định của pháp luật Việt Nam. Điều này thường xảy ra trong các trường hợp khi nhà thầu nước ngoài không có văn phòng đại diện hoặc cơ sở thường trú tại Việt Nam và không tự thực hiện việc kê khai thuế. Trong trường hợp này, bên Việt Nam ký hợp đồng với nhà thầu nước ngoài sẽ chịu trách nhiệm thay mặt nhà thầu nước ngoài kê khai và nộp thuế GTGT.

Cụ thể, theo Thông tư 103/2014/TT-BTC của Bộ Tài chính, doanh nghiệp Việt Nam có nghĩa vụ:

Khấu trừ và nộp thuế GTGT: Khấu trừ thuế GTGT từ khoản thanh toán cho nhà thầu nước ngoài và nộp vào ngân sách nhà nước.

Kê khai thuế: Kê khai thuế GTGT theo mẫu quy định và nộp tờ khai đúng hạn cho cơ quan thuế.

Lập hồ sơ thuế: Chuẩn bị và lưu giữ các hồ sơ, chứng từ liên quan đến việc kê khai và nộp thuế thay nhà thầu nước ngoài.

Việc này giúp đảm bảo rằng nghĩa vụ thuế GTGT được thực hiện đầy đủ và đúng quy định, tránh các rủi ro pháp lý và tài chính cho doanh nghiệp.

>> Xem thêm: Dịch vụ quyết toán thuế thu nhập cá nhân TNCN trọn gói, giá rẻ

3. Hướng dẫn hạch toán thuế thay nhà thầu nước ngoài

Hướng dẫn hạch toán thuế thay nhà thầu nước ngoài

3.1. Trường hợp hợp đồng giá GROSS

Khi thực hiện hạch toán thuế thay nhà thầu nước ngoài theo hợp đồng giá GROSS (giá đã bao gồm thuế), doanh nghiệp cần thực hiện các bước sau:

Bước 1: Xác định các loại thuế phải nộp

Trong hợp đồng giá GROSS, số tiền thanh toán đã bao gồm cả thuế Giá trị Gia tăng (GTGT) và thuế Thu nhập Doanh nghiệp (TNDN) (nếu có). Do đó, cần xác định phần thuế GTGT và thuế TNDN từ tổng số tiền thanh toán theo hợp đồng.

Bước 2: Tính toán số thuế phải nộp

Tính thuế GTGT:

|

Thuế GTGT phải nộp = Tổng giá trị hợp đồng / (1 + Thuế suất GTGT) * Thuế suất GTGT |

Ví dụ: Nếu tổng giá trị hợp đồng là 100.000 USD và thuế suất GTGT là 10%, thuế GTGT phải nộp sẽ là:

Thuế GTGT = 100.000 USD / 1.1 * 0.1 = 9.090,91 USD

Tính thuế TNDN (nếu có):

|

Thuế TNDN phải nộp = Tổng giá trị hợp đồng / (1 + Thuế suất GTGT) * Thuế suất TNDN |

Ví dụ: Nếu thuế suất TNDN là 5%, thuế TNDN phải nộp sẽ là:

Thuế TNDN = 100.000 USD / 1.1 * 0.05 = 4.545,45 USD

Bước 3: Hạch toán kế toán

Sau khi xác định các khoản thuế phải nộp, doanh nghiệp sẽ thực hiện các bút toán kế toán như sau:

Ghi nhận chi phí thuế GTGT và thuế TNDN:

Nợ TK 642: Chi phí thuế nhà thầu nước ngoài (Tổng số thuế GTGT và thuế TNDN phải nộp)

Có TK 3338: Thuế nhà thầu nước ngoài phải nộp

Ghi nhận thuế GTGT được khấu trừ:

Nợ TK 133: Thuế GTGT được khấu trừ (Số thuế GTGT được khấu trừ)

Có TK 3338: Thuế nhà thầu nước ngoài phải nộp (Số thuế GTGT được khấu trừ)

Bước 4: Nộp thuế cho cơ quan thuế

Doanh nghiệp sẽ thực hiện việc nộp thuế GTGT và thuế TNDN thay cho nhà thầu nước ngoài vào ngân sách nhà nước.

3.2. Trường hợp hợp đồng tính theo giá NET

Khi thực hiện hạch toán thuế thay nhà thầu nước ngoài theo hợp đồng tính theo giá NET (giá chưa bao gồm thuế), doanh nghiệp cần thực hiện các bước sau:

Bước 1: Xác định các loại thuế phải nộp

Trong hợp đồng giá NET, số tiền thanh toán chưa bao gồm thuế Giá trị Gia tăng (GTGT) và thuế Thu nhập Doanh nghiệp (TNDN) (nếu có). Do đó, cần tính toán phần thuế GTGT và thuế TNDN phải nộp bổ sung thêm vào tổng giá trị hợp đồng.

Bước 2: Tính toán số thuế phải nộp

Tính thuế GTGT:

|

Thuế GTGT phải nộp = Giá trị hợp đồng * Thuế suất GTGT |

Ví dụ: Nếu giá trị hợp đồng là 100.000 USD và thuế suất GTGT là 10%, thuế GTGT phải nộp sẽ là:

Thuế GTGT = 100.000 USD * 0.1 = 10.000 USD

Tính thuế TNDN (nếu có):

|

Thuế TNDN phải nộp = Giá trị hợp đồng * Thuế suất TNDN |

Ví dụ: Nếu thuế suất TNDN là 5%, thuế TNDN phải nộp sẽ là:

Thuế TNDN = 100.000 USD * 0.05 = 5.000 USD

Bước 3: Hạch toán kế toán

Sau khi xác định các khoản thuế phải nộp, doanh nghiệp sẽ thực hiện các bút toán kế toán như sau:

Ghi nhận chi phí thuế GTGT và thuế TNDN:

Nợ TK 642: Chi phí thuế nhà thầu nước ngoài (Tổng số thuế GTGT và thuế TNDN phải nộp)

Có TK 3338: Thuế nhà thầu nước ngoài phải nộp

Ghi nhận thuế GTGT được khấu trừ:

Nợ TK 133: Thuế GTGT được khấu trừ (Số thuế GTGT được khấu trừ)

Có TK 3338: Thuế nhà thầu nước ngoài phải nộp (Số thuế GTGT được khấu trừ)

Bước 4: Nộp thuế cho cơ quan thuế

Doanh nghiệp sẽ thực hiện việc nộp thuế GTGT và thuế TNDN thay cho nhà thầu nước ngoài vào ngân sách nhà nước.

3.3. Trường hợp hợp đồng chưa bao gồm thuế GTGT

Khi thực hiện hạch toán thuế thay nhà thầu nước ngoài theo hợp đồng chưa bao gồm thuế Giá trị Gia tăng (GTGT), doanh nghiệp cần thực hiện các bước sau:

Bước 1: Xác định các loại thuế phải nộp

Trong hợp đồng chưa bao gồm thuế GTGT, số tiền thanh toán chỉ bao gồm giá trị hàng hóa/dịch vụ chưa có thuế GTGT. Cần tính toán phần thuế GTGT phải nộp bổ sung vào tổng giá trị hợp đồng.

Bước 2: Tính toán số thuế phải nộp

Tính thuế GTGT:

|

Thuế GTGT phải nộp = Giá trị hợp đồng * Thuế suất GTGT |

Ví dụ: Nếu giá trị hợp đồng là 100.000 USD và thuế suất GTGT là 10%, thuế GTGT phải nộp sẽ là:

Thuế GTGT = 100.000 USD * 0.1 = 10.000 USD

Tính thuế Thu nhập Doanh nghiệp (TNDN) (nếu có):

|

Thuế TNDN phải nộp = Giá trị hợp đồng * Thuế suất TNDN |

Ví dụ: Nếu thuế suất TNDN là 5%, thuế TNDN phải nộp sẽ là:

Thuế TNDN = 100.000 USD * 0.05 = 5.000 USD

Bước 3: Hạch toán kế toán

Sau khi xác định các khoản thuế phải nộp, doanh nghiệp sẽ thực hiện các bút toán kế toán như sau:

Ghi nhận chi phí thuế GTGT và thuế TNDN:

Nợ TK 642: Chi phí thuế nhà thầu nước ngoài (Tổng số thuế GTGT và thuế TNDN phải nộp)

Có TK 3338: Thuế nhà thầu nước ngoài phải nộp

Ghi nhận thuế GTGT được khấu trừ:

Nợ TK 133: Thuế GTGT được khấu trừ (Số thuế GTGT được khấu trừ)

Có TK 3338: Thuế nhà thầu nước ngoài phải nộp (Số thuế GTGT được khấu trừ)

Bước 4: Nộp thuế cho cơ quan thuế

Doanh nghiệp sẽ thực hiện việc nộp thuế GTGT và thuế TNDN thay cho nhà thầu nước ngoài vào ngân sách nhà nước.

>> Xem thêm: Làm thế nào để biết mã số thuế cá nhân

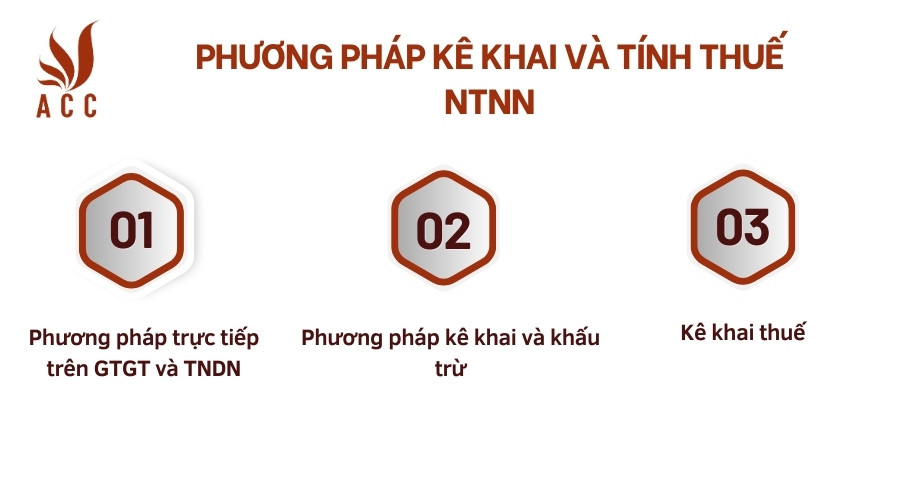

4. Phương pháp kê khai và tính thuế NTNN

Phương pháp kê khai và tính thuế NTNN

Thuế nhà thầu nước ngoài (NTNN) được áp dụng cho các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam thông qua các hợp đồng nhà thầu, nhà thầu phụ. Có hai phương pháp chính để kê khai và tính thuế NTNN:

4.1. Phương pháp trực tiếp trên GTGT và TNDN

Phương pháp này được áp dụng khi nhà thầu nước ngoài không thực hiện hoặc không có đủ điều kiện để thực hiện chế độ kế toán Việt Nam.

Cách tính thuế:

Thuế Giá trị Gia tăng (GTGT):

|

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT * Tỷ lệ % để tính thuế GTGT |

Thuế Thu nhập Doanh nghiệp (TNDN):

|

Thuế TNDN phải nộp = Doanh thu tính thuế TNDN * Tỷ lệ % để tính thuế TNDN |

Tỷ lệ % để tính thuế:

- Thuế GTGT: Tùy vào từng loại hàng hóa, dịch vụ mà tỷ lệ % để tính thuế GTGT có thể dao động từ 2% đến 5%.

- Thuế TNDN: Tùy vào từng loại hàng hóa, dịch vụ mà tỷ lệ % để tính thuế TNDN có thể dao động từ 0.1% đến 10%.

4.2. Phương pháp kê khai và khấu trừ

Phương pháp này được áp dụng khi nhà thầu nước ngoài thực hiện chế độ kế toán Việt Nam và đáp ứng các điều kiện để được kê khai, khấu trừ thuế GTGT đầu vào.

Cách tính thuế:

Thuế Giá trị Gia tăng (GTGT):

|

Thuế GTGT đầu ra = Doanh thu tính thuế GTGT * Thuế suất GTGT |

Thuế GTGT đầu vào được khấu trừ: theo các hóa đơn GTGT hợp pháp.

Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào được khấu trừ

Thuế Thu nhập Doanh nghiệp (TNDN):

|

Thu nhập tính thuế TNDN = Doanh thu - Chi phí hợp lý Thuế TNDN phải nộp = Thu nhập tính thuế TNDN * Thuế suất TNDN (thông thường là 20%) |

4.3. Kê khai thuế

4.3.1. Hồ sơ kê khai thuế

Tờ khai thuế GTGT và TNDN theo mẫu quy định.

Hợp đồng nhà thầu, nhà thầu phụ.

Các chứng từ liên quan (hóa đơn, chứng từ thanh toán).

4.3.2. Thời hạn nộp hồ sơ

Tờ khai thuế phải nộp hàng quý hoặc theo từng lần phát sinh (tùy theo thỏa thuận hợp đồng).

4.3.3. Nộp thuế

Thuế GTGT và TNDN phải nộp vào ngân sách nhà nước theo thời hạn quy định.

Việc kê khai và tính thuế NTNN yêu cầu doanh nghiệp phải nắm rõ quy định pháp luật hiện hành để đảm bảo tính chính xác và tuân thủ đầy đủ các nghĩa vụ thuế. Việc lựa chọn phương pháp kê khai phù hợp giúp tối ưu hóa quá trình hạch toán và giảm thiểu rủi ro pháp lý.

>> Xem thêm: Tư vấn thuế thu nhập doanh nghiệp - Công ty Luật ACC

5. Kế toán doanh nghiệp cần chú ý gì khi thực hiện hạch toán thuế thay nhà thầu nước ngoài?

Khi thực hiện hạch toán thuế thay nhà thầu nước ngoài, kế toán doanh nghiệp cần chú ý các điểm sau để đảm bảo tính chính xác và tuân thủ đúng quy định pháp luật:

Hiểu rõ quy định pháp luật liên quan:

- Thông tư 103/2014/TT-BTC: Quy định về thuế nhà thầu nước ngoài.

- Thông tư 156/2013/TT-BTC: Quy định về kê khai, nộp thuế và quản lý thuế.

- Thông tư 219/2013/TT-BTC: Quy định chi tiết thi hành một số điều của Luật thuế GTGT.

Xác định rõ các loại thuế áp dụng:

- Thuế Giá trị Gia tăng (GTGT): Áp dụng cho các dịch vụ và hàng hóa cung cấp bởi nhà thầu nước ngoài.

- Thuế Thu nhập Doanh nghiệp (TNDN): Áp dụng cho thu nhập phát sinh từ hoạt động kinh doanh tại Việt Nam.

- Thuế Thu nhập Cá nhân (TNCN): Áp dụng cho các cá nhân nước ngoài có thu nhập từ các hoạt động tại Việt Nam (nếu có).

Xác định phương pháp tính thuế phù hợp:

- Phương pháp trực tiếp: Tính thuế trên GTGT và TNDN khi nhà thầu nước ngoài không thực hiện chế độ kế toán Việt Nam.

- Phương pháp khấu trừ: Kê khai và khấu trừ thuế GTGT khi nhà thầu nước ngoài thực hiện chế độ kế toán Việt Nam.

Kiểm tra hợp đồng và xác định giá trị hợp đồng:

- Giá GROSS: Giá trị hợp đồng bao gồm thuế.

- Giá NET: Giá trị hợp đồng chưa bao gồm thuế.

- Hợp đồng chưa bao gồm thuế GTGT: Giá trị hợp đồng chưa bao gồm thuế GTGT.

Tính toán chính xác các khoản thuế phải nộp:

- Thuế GTGT: Xác định đúng tỷ lệ phần trăm để tính thuế GTGT dựa trên loại dịch vụ/hàng hóa.

Thuế TNDN: Xác định đúng tỷ lệ phần trăm để tính thuế TNDN dựa trên loại dịch vụ/hàng hóa.

Lập hồ sơ kê khai thuế đầy đủ và đúng hạn:

- Tờ khai thuế: Theo mẫu quy định.

- Chứng từ liên quan: Hợp đồng, hóa đơn, chứng từ thanh toán, v.v.

Hạch toán kế toán đúng quy định:

- Ghi nhận chi phí thuế: Đảm bảo ghi nhận đầy đủ và chính xác các khoản chi phí thuế nhà thầu nước ngoài.

- Khấu trừ thuế GTGT: Đảm bảo việc khấu trừ thuế GTGT đúng quy định và tỷ lệ.

Nộp thuế đúng hạn:

- Thuế GTGT và TNDN: Phải nộp đúng thời hạn quy định để tránh bị phạt chậm nộp.

Lưu giữ chứng từ và tài liệu đầy đủ:

- Chứng từ thuế: Hóa đơn, biên lai nộp thuế, hợp đồng nhà thầu, v.v.

- Tài liệu liên quan: Hồ sơ kê khai, báo cáo tài chính, v.v.

Kế toán doanh nghiệp cần cẩn trọng trong việc nắm bắt quy định pháp luật, xác định đúng các loại thuế áp dụng, lựa chọn phương pháp tính thuế phù hợp, lập hồ sơ kê khai đầy đủ, hạch toán kế toán chính xác, nộp thuế đúng hạn và lưu giữ chứng từ tài liệu đầy đủ. Sự cẩn trọng và tuân thủ các quy định pháp luật sẽ giúp doanh nghiệp tránh được các rủi ro pháp lý và tài chính liên quan đến thuế nhà thầu nước ngoài.

>> Xem thêm: Tóm tắt Luật thuế thu nhập doanh nghiệp hiện hành

6. Một số câu hỏi thường gặp

Khi nào doanh nghiệp cần hạch toán thuế GTGT thay nhà thầu nước ngoài?

Doanh nghiệp cần hạch toán thuế GTGT thay nhà thầu nước ngoài khi ký hợp đồng với nhà thầu nước ngoài để cung cấp hàng hóa hoặc dịch vụ mà giá trị hợp đồng bao gồm thuế GTGT hoặc chưa bao gồm thuế GTGT. Việc hạch toán thuế này nhằm đảm bảo doanh nghiệp tuân thủ đúng quy định pháp luật và thực hiện nghĩa vụ thuế đối với cơ quan nhà nước.

Có những phương pháp nào để tính thuế GTGT thay nhà thầu nước ngoài và cách áp dụng chúng?

Có hai phương pháp chính để tính thuế GTGT thay nhà thầu nước ngoài:

Phương pháp tính theo giá GROSS: Giá trị hợp đồng đã bao gồm thuế. Doanh nghiệp phải tính toán thuế GTGT dựa trên giá trị hợp đồng và tỷ lệ thuế suất tương ứng để xác định số thuế phải nộp.

Phương pháp tính theo giá NET: Giá trị hợp đồng chưa bao gồm thuế. Doanh nghiệp phải tính toán thuế GTGT thêm vào giá trị hợp đồng theo tỷ lệ thuế suất để xác định tổng số tiền thanh toán và thuế phải nộp.

Doanh nghiệp cần chuẩn bị những hồ sơ và chứng từ gì khi hạch toán thuế GTGT thay nhà thầu nước ngoài?

Doanh nghiệp cần chuẩn bị các hồ sơ và chứng từ sau khi hạch toán thuế GTGT thay nhà thầu nước ngoài:

- Hợp đồng nhà thầu: Xác định rõ giá trị hợp đồng và các điều khoản liên quan đến thuế.

- Hóa đơn và chứng từ thanh toán: Để ghi nhận và khấu trừ thuế GTGT đúng quy định.

- Tờ khai thuế: Theo mẫu quy định của cơ quan thuế để kê khai và nộp thuế đúng hạn.

- Chứng từ liên quan khác: Bao gồm biên lai nộp thuế, báo cáo tài chính nếu có.

Hy vọng rằng bài viết trên đã cung cấp cho bạn những thông tin cần thiết và rõ ràng về việc hạch toán thuế GTGT thay nhà thầu nước ngoài. Nếu bạn gặp khó khăn trong quá trình thực hiện hoặc cần thêm sự hỗ trợ chi tiết, đừng ngần ngại liên hệ với Công ty Luật ACC. Chúng tôi chuyên cung cấp dịch vụ tư vấn thuế chuyên nghiệp, giúp bạn đảm bảo tuân thủ đầy đủ các quy định pháp luật và tối ưu hóa lợi ích tài chính của doanh nghiệp. Hãy để chúng tôi đồng hành cùng bạn trên con đường phát triển bền vững và thành công!

Nội dung bài viết:

Bình luận