Quyết toán thuế thu nhập cá nhân (TNCN) là nghĩa vụ bắt buộc đối với tất cả cá nhân có thu nhập chịu thuế theo quy định của pháp luật. Tuy nhiên, đối với người lao động (NLĐ) nghỉ thai sản, việc quyết toán thuế TNCN có một số điểm đặc biệt cần lưu ý. Bài viết này, ACC sẽ hướng dẫn chi tiết cách thức quyết toán thuế TNCN cho người nghỉ thai sản, giúp NLĐ thực hiện đúng nghĩa vụ thuế một cách thuận lợi và chính xác nhất.

Dịch vụ quyết toán thuế TNCN cho người nghỉ thai sản 2024

1. Người lao động nghỉ thai sản có được ủy quyền việc quyết toán thuế TNCN không?

Theo quy định tại tiểu mục 3 Mục I Công văn số 883/TCT-DNNCN của Tổng cục Thuế hướng dẫn quyết toán thuế TNCN, NLĐ chỉ được ủy quyền khi là cá nhân cư trú có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi đồng thời đáp ứng một trong các điều kiện sau:

- Cá nhân đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế.

- Cá nhân được điều chuyển đến tổ chức mới do tổ chức cũ thực hiện việc tổ chức lại doanh nghiệp (sáp nhập, chia, tách…) hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

- Cá nhân có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

Như vậy, nếu người lao động nghỉ thai sản đáp ứng các điều kiện trên thì được phép ủy quyền cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thuế TNCN.

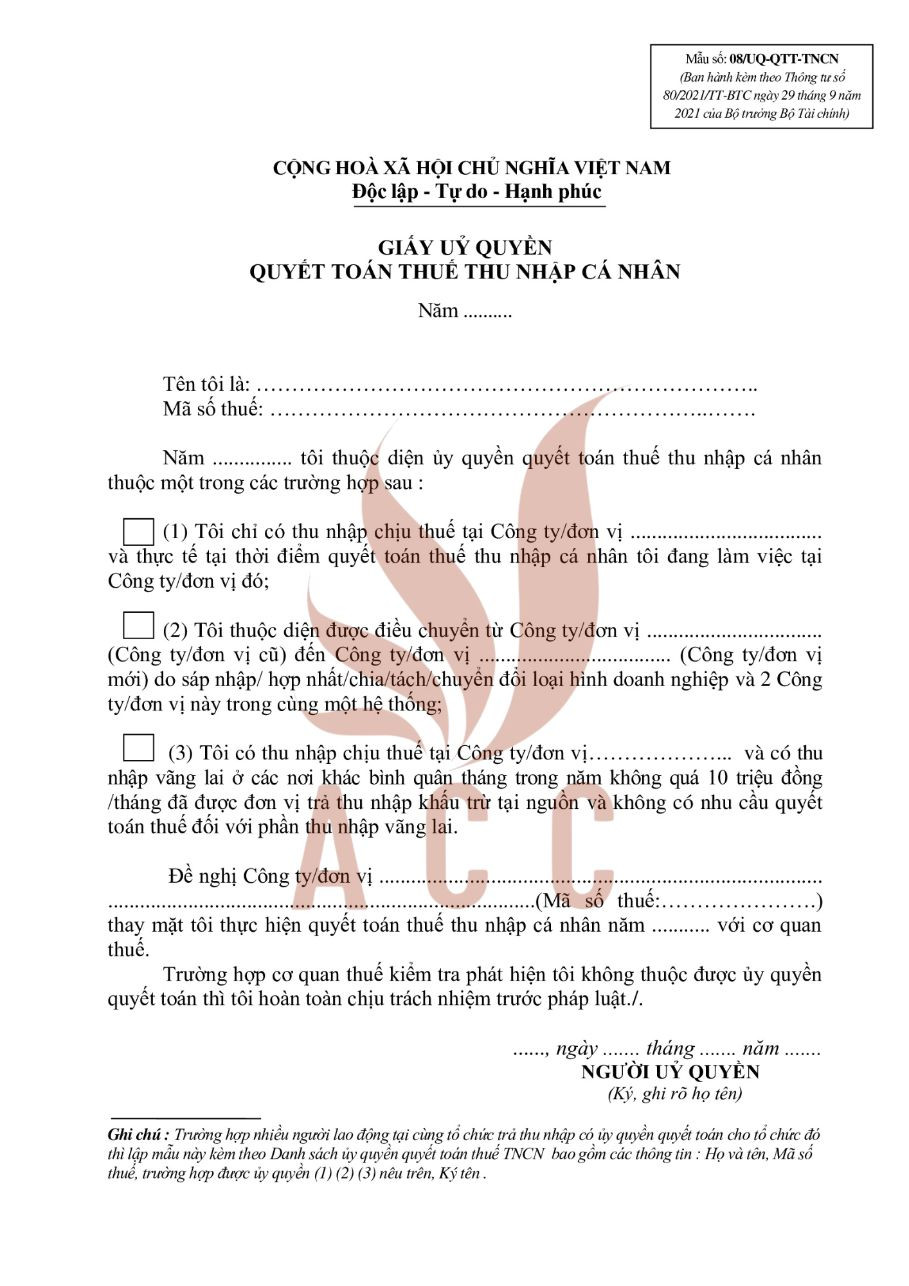

Khi thực hiện ủy quyền quyết toán thuế, người lao động nghỉ thai sản sẽ phải làm giấy ủy quyền quyết toán thuế TNCN theo mẫu số 08/UQ-QTT-TNCN (được ban hành kèm phụ lục II Thông tư số 80/2021/TT-BTC).

Mẫu số 08UQ-QTT-TNCN

2. Cách tính thuế TNCN cho người lao động nghỉ thai sản

Cách tính thuế TNCN cho người lao động nghỉ thai sản

2.1. Khấu trừ thuế

“Khấu trừ thuế chính là việc mà tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập.”

Cụ thể tại điểm b khoản 1 Điều 25 VBHN số 02/VBHN-BTC năm 2024 về hướng dẫn thực hiện Luật Thuế TNCN có quy định về việc khấu trừ thuế TNCN như sau:

Trường hợp 1. Cá nhân cư trú ký HĐLĐ từ 03 tháng trở lên thì tính thuế TNCN theo Biểu thuế lũy tiến từng phần tại tất cả các nơi đó.

Trường hợp 2. Cá nhân cư trú ký HĐLĐ từ 03 tháng trở lên nhưng nghỉ làm trước khi kết thúc HĐLĐ thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần.

Như vậy, NLĐ nghỉ thai sản thì vẫn tính thuế theo Biểu thuế lũy tiến từng phần.

Công thức tính như sau:

|

Thuế TNCN = Thu nhập tính thuế (TNTT) x Thuế suất |

2.2. Giảm trừ gia cảnh

Theo điểm a khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC định nghĩa về Giảm trừ gia cảnh như sau:

“Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.”

Mức giảm trừ gia cảnh

Căn cứ Nghị quyết số 954/2020/UBTVQH14 của Ủy ban Thường vụ Quốc hội, mức giảm trừ gia cảnh hiện nay được quy định như sau:

- Đối với người nộp thuế: 11 triệu đồng/tháng (132 triệu đồng/năm)

- Đối với người phụ thuộc: 4,4 triệu đồng/tháng/người

Giảm trừ gia cảnh cho bản thân người nộp thuế

Nếu người nộp thuế có nhiều nguồn thu nhập thì tại một thời điểm (tính đủ theo tháng) người nộp thuế lựa chọn tính giảm trừ gia cảnh cho bản thân tại 1 nơi.

Nếu trong năm tính thuế cá nhân chưa giảm trừ cho bản thân hoặc giảm trừ cho bản thân chưa đủ 12 tháng thì được giảm trừ đủ 12 tháng khi thực hiện quyết toán thuế theo quy định.

Như vậy, NLĐ nghỉ thai sản sẽ vẫn được giảm trừ gia cảnh cho bản thân với mức giảm trừ là 11 triệu đồng/tháng (132 triệu đồng/năm) khi nghỉ thai sản.

Ví dụ: Năm 2023, chị H làm việc từ tháng 01/2023 đến hết tháng 06/2023. Chị H nghỉ thai sản từ tháng 07/2023.

Như vậy, trong năm 2023 chị H được tạm tính giảm trừ gia cảnh cho bản thân từ tháng 01/2023 đến hết tháng 06/2023 (tương ứng với tháng có phát sinh thu nhập). Khi chị H thực hiện quyết toán thuế năm 2023 thì chị H vẫn được tính giảm trừ gia cảnh cho bản thân đủ 12 tháng là 132 triệu đồng/năm.

Giảm trừ gia cảnh cho người phụ thuộc

Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Trường hợp người nộp thuế thuộc diện ủy quyền quyết toán chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì cũng được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán ủy quyền và có đăng ký giảm trừ gia cảnh cho người phụ thuộc thông qua tổ chức trả thu nhập.

Theo đó:

NLĐ nghỉ thai sản được giảm trừ gia cảnh cho con mới sinh theo các trường hợp sau:

- Nếu đăng ký người phụ thuộc ngay tháng sinh con, NLĐ nghỉ thai sản sẽ được giảm trừ gia cảnh trước khi tính thuế cho con mới sinh ngay từ tháng có nghĩa vụ nuôi dưỡng (tháng sinh con).

- Nếu không đăng ký người phụ thuộc cho con mới sinh ngay từ tháng sinh con, nhưng đăng ký người phụ thuộc trước khi quyết toán thuế TNCN thì vẫn được giảm trừ gia cảnh cho con mới sinh ngay từ tháng có nghĩa vụ nuôi dưỡng (tháng sinh con).

- Nếu không đăng ký người phụ thuộc cho con mới sinh trước khi quyết toán thuế TNCN của năm sinh con thì sẽ không được giảm trừ gia cảnh cho con mới sinh vào thu nhập chịu thuế của năm sinh con.

3. Dịch vụ quyết toán thuế TNCN khi nghỉ thai sản tại ACC

Công ty Luật ACC - một trong những đơn vị tư vấn hàng đầu tại Việt Nam với đội ngũ Luật sư giàu kinh nghiệm và các chuyên gia chuyên môn cao và giàu kinh nghiệm. ACC cam kết mang đến cho Quý khách dịch vụ quyết toán thuế chất lượng cao, đảm bảo chính xác, an toàn và tiết kiệm thời gian cho Quý khách.

Lợi ích khi sử dụng dịch vụ của ACC

- Khách hàng được tư vấn các quy định pháp luật về thuế TNCN khi NLĐ nghỉ thai sản; các thủ tục, trình tự, hồ sơ cần thực hiện.

- Thực hiện toàn bộ quá trình quyết toán thuế TNCN khi NLĐ nghỉ thai sản: chuẩn bị, hoàn thiện hồ sơ, thay mặt khách hàng làm việc với cơ quan nhà nước có thẩm quyền, sửa đổi, bổ sung hồ sơ (nếu cần).

- Khách hàng không phải đi lại nhiều; ACC đã có nhân viên giao nhận hồ sơ cho khách hàng.

- Cung cấp file lưu, in chứng từ cho doanh nghiệp.

- Báo giá một lần và trọn gói, đảm bảo không có chi phí phát sinh.

Mọi thông tin chi tiết, xin vui lòng liên hệ:

Văn phòng chính ACC

Hồ Chí minh: 39 Hoàng Việt, P. 04, Q.Tân Bình, TP. Hồ Chí Minh

Hệ thống phòng giao dịch ACC

Hà Nội: Tầng 8, 18 Khúc Thừa Dụ, P. Dịch Vọng, Q.Cầu Giấy

Đà Nẵng: 432 Nguyễn Tri P., P. Hòa Thuận, Q. Hải Châu

Bình Dương: 121 Trần Bình Trọng, P. Phú Thọ, TP. Thủ Dầu Một

Đồng Nai: K38 Đường D3, Khu 2, Khu phố 2, P. Bửu Long, TP. Biên Hòa

Đắk Lắk: 97 Hai Bà Trưng, P. Thắng Lợi, TP. Buôn Ma Thuột

Nha Trang: 11A Tạ Xuân Thu, P. Phước Hải, TP. Nha Trang

Hotline: 19003330

Di động: 084.696.7979

Zalo: Công ty Luật ACC

Văn phòng: (028) 777.00.888

Mail: [email protected]

4. Câu hỏi thường gặp

Mức hưởng chế độ thai sản có tính thuế TNCN không?

Căn cứ tại điểm b.6 khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC thì mức hưởng chế độ thai sản không phải là đối tượng chịu thuế TNCN.

“b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

…

b.6) Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, mức hưởng chế độ thai sản, mức hưởng dưỡng sức, phục hồi sức khoẻ sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội.”

Nội dung bài viết:

Bình luận