Chi phí tài chính là một phần quan trọng trong việc quản lý tài chính doanh nghiệp, bởi nó ảnh hưởng trực tiếp đến lợi nhuận ròng và khả năng thanh toán của doanh nghiệp. Việc quản lý tốt chi phí tài chính có thể giúp doanh nghiệp duy trì sự ổn định và tối ưu hóa lợi nhuận. Vậy chi phí tài chính của doanh nghiệp là gì? Để trả lời câu hỏi trên, mời quý bạn đọc đến với bài viết dưới đây của Công ty Luật ACC.

Chi phí tài chính của doanh nghiệp là gì? Cách tính chi tiết

1. Chi phí tài chính của doanh nghiệp là gì?

Chi phí tài chính của doanh nghiệp là các khoản chi phí phát sinh từ hoạt động tài chính, đặc biệt liên quan đến việc huy động vốn và quản lý các khoản nợ. Đây là các khoản chi phí mà doanh nghiệp phải chịu để đảm bảo hoạt động tài chính và các giao dịch kinh tế liên quan được thực hiện suôn sẻ. Chi phí tài chính có thể bao gồm chi phí lãi vay, chi phí liên quan đến việc phát hành cổ phiếu hoặc trái phiếu, và các chi phí khác từ hoạt động đầu tư tài chính.

>> Bạn đọc có thể tham khảo thêm bài viết về Thông tin về các loại chi phí kế toán trong doanh nghiệp

2. Các loại chi phí tài chính của doanh nghiệp

Các loại chi phí tài chính của doanh nghiệp rất đa dạng và phức tạp, phát sinh từ những hoạt động tài chính mà doanh nghiệp thực hiện nhằm huy động vốn hoặc bảo vệ trước rủi ro tài chính. Dưới đây là các loại chi phí tài chính quan trọng thường gặp:

2.1. Chi phí lãi vay

Chi phí lãi vay không chỉ đơn giản là số tiền lãi phải trả khi doanh nghiệp vay vốn từ ngân hàng hoặc các tổ chức tài chính khác. Đây là một khoản chi phí bắt buộc và có thể ảnh hưởng lớn đến dòng tiền của doanh nghiệp. Lãi vay thường được tính dựa trên lãi suất cố định hoặc lãi suất thả nổi, có thể biến động tùy thuộc vào điều kiện thị trường tài chính. Đối với các doanh nghiệp có tỷ lệ vay nợ cao, chi phí lãi vay có thể chiếm một phần đáng kể trong tổng chi phí tài chính, gây áp lực lớn trong việc quản lý dòng tiền và duy trì khả năng thanh toán.

2.2. Chi phí phát hành chứng khoán

Chi phí phát hành chứng khoán không chỉ bao gồm phí bảo lãnh phát hành mà còn có các chi phí khác liên quan đến quá trình huy động vốn từ thị trường. Khi doanh nghiệp phát hành cổ phiếu hoặc trái phiếu, họ thường phải thuê các tổ chức tư vấn tài chính, pháp lý, và thậm chí là nhà bảo lãnh để đảm bảo quá trình phát hành diễn ra thuận lợi. Những khoản phí này thường rất lớn, bao gồm cả chi phí quảng bá và chi phí niêm yết trên sàn giao dịch. Việc phát hành chứng khoán thành công hay không phụ thuộc nhiều vào việc quản lý những chi phí này, ảnh hưởng trực tiếp đến khả năng mở rộng kinh doanh của doanh nghiệp.

2.3. Lỗ chênh lệch tỷ giá hối đoái

Chi phí tài chính liên quan đến lỗ chênh lệch tỷ giá hối đoái phát sinh khi doanh nghiệp có các khoản vay hoặc giao dịch bằng ngoại tệ. Sự biến động của tỷ giá hối đoái có thể gây ra những khoản lỗ lớn, đặc biệt đối với các doanh nghiệp hoạt động ở thị trường quốc tế. Chênh lệch tỷ giá không chỉ làm tăng chi phí tài chính mà còn tạo ra những rủi ro khó lường, buộc doanh nghiệp phải có các chiến lược quản lý rủi ro tỷ giá hiệu quả để giảm thiểu tác động bất lợi.

2.4. Chi phí từ các công cụ tài chính phái sinh

Việc sử dụng các công cụ tài chính phái sinh như hợp đồng tương lai, quyền chọn hoặc hoán đổi là cách doanh nghiệp bảo vệ mình trước những biến động của lãi suất và tỷ giá hối đoái. Tuy nhiên, việc sử dụng các công cụ này không hề miễn phí. Chi phí từ các hợp đồng này có thể rất lớn, đặc biệt khi doanh nghiệp cần tham gia vào các giao dịch phức tạp để quản lý rủi ro. Ngoài ra, chi phí còn có thể phát sinh từ việc đánh giá hoặc điều chỉnh các hợp đồng phái sinh khi có sự thay đổi bất ngờ trên thị trường tài chính.

2.5. Chi phí khác liên quan đến hoạt động tài chính

Ngoài những loại chi phí chính nêu trên, doanh nghiệp còn phải chịu các khoản chi phí khác liên quan đến hoạt động tài chính. Ví dụ, chi phí bảo hiểm tín dụng là khoản phí doanh nghiệp phải trả để bảo vệ mình khỏi rủi ro không thu được các khoản nợ từ khách hàng. Chi phí thẩm định tín dụng cũng phát sinh khi doanh nghiệp cần kiểm tra và đánh giá khả năng thanh toán của đối tác hoặc nhà đầu tư. Tất cả những chi phí này góp phần vào tổng chi phí tài chính, ảnh hưởng đến lợi nhuận cuối cùng của doanh nghiệp.

>> Bạn đọc tham khảo thêm bài viết chi tiết về Phân loại chi phí trong kế toán quản trị

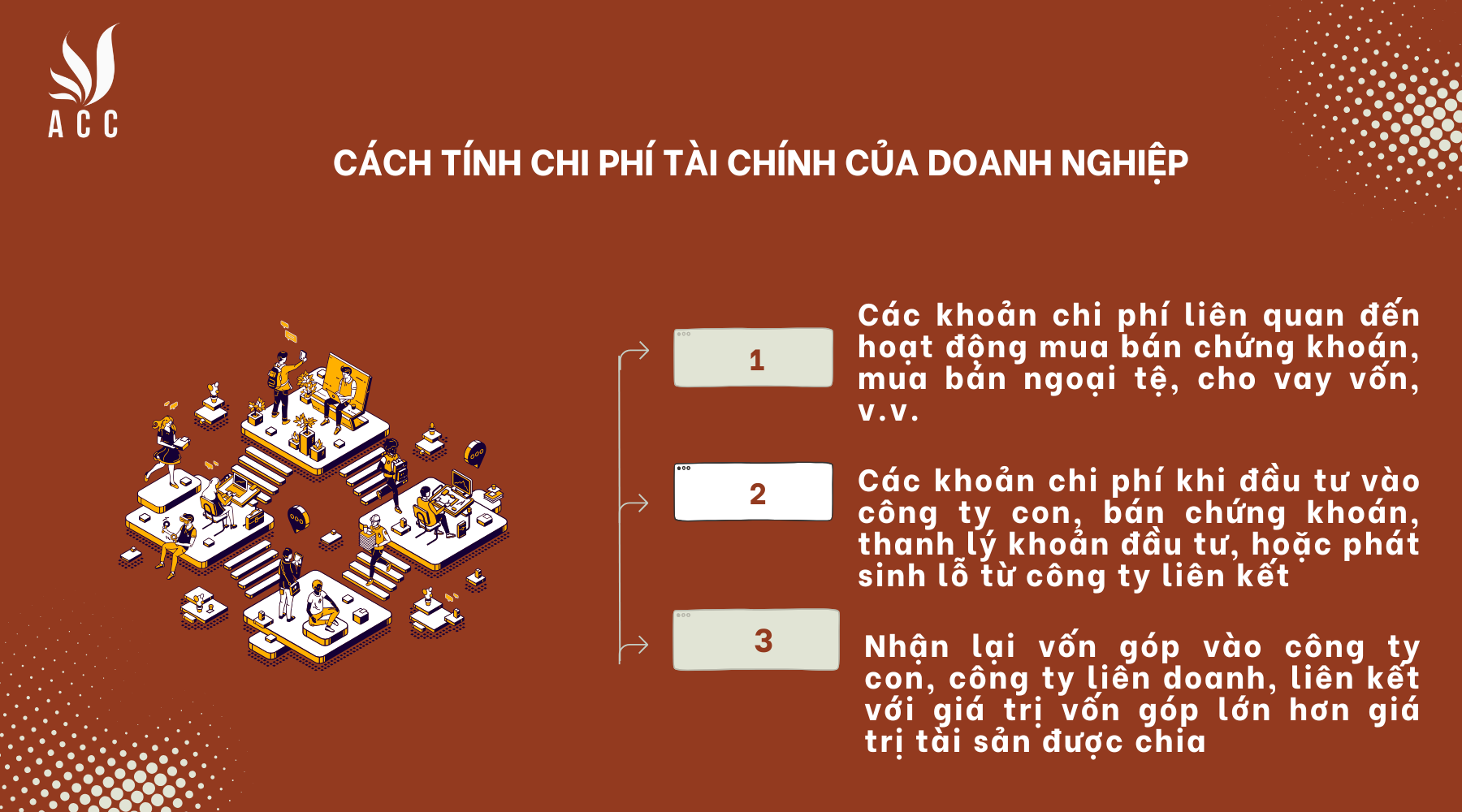

3. Cách tính chi phí tài chính của doanh nghiệp

Cách tính chi phí tài chính của doanh nghiệp

Cách tính chi phí tài chính trong doanh nghiệp thường liên quan đến việc hạch toán các khoản chi phí phát sinh từ hoạt động đầu tư tài chính, mua bán chứng khoán, giao dịch ngoại tệ, và các khoản đầu tư khác.Việc hạch toán chi phí tài chính giúp doanh nghiệp ghi nhận đúng các khoản chi phí trong quá trình hoạt động, từ đó phản ánh chính xác tình hình tài chính.

3.1. Các khoản chi phí liên quan đến hoạt động mua bán chứng khoán, mua bán ngoại tệ, cho vay vốn, v.v.

Khi phát sinh các chi phí liên quan đến hoạt động mua bán chứng khoán, giao dịch ngoại tệ, hay cho vay vốn, doanh nghiệp sẽ ghi nhận chi phí tài chính bằng bút toán sau:

- Nợ TK 635 – Chi phí tài chính: Phản ánh chi phí phát sinh.

- Có TK 111, 112, 141,...: Ghi giảm tiền mặt, tiền gửi ngân hàng, hoặc các khoản tạm ứng, tương ứng với khoản chi phí đã phát sinh.

Ví dụ: Khi doanh nghiệp phát sinh chi phí từ giao dịch mua bán ngoại tệ hoặc mất giá từ hoạt động đầu tư tài chính ngắn hạn, khoản chi phí đó sẽ được ghi giảm từ tài khoản tiền mặt hoặc tài khoản ngân hàng.

3.2. Các khoản chi phí khi đầu tư vào công ty con, bán chứng khoán, thanh lý khoản đầu tư, hoặc phát sinh lỗ từ công ty liên kết

Khi doanh nghiệp thực hiện bán chứng khoán, thanh lý khoản đầu tư hoặc khi có các khoản đầu tư vào công ty con hoặc công ty liên kết mà phát sinh lỗ, việc hạch toán được thực hiện như sau:

- Nợ TK 111, 112,...: Ghi nhận giá bán hoặc giá trị hợp lý của tài sản mà doanh nghiệp nhận được từ việc bán hoặc thanh lý. Giá này có thể là tiền mặt hoặc giá trị tài sản khác nhận được.

- Nợ TK 635 – Chi phí tài chính: Phản ánh phần lỗ phát sinh trong giao dịch bán hoặc thanh lý đầu tư.

- Có TK 121, TK 221, TK 222, TK 228,...: Ghi giảm giá trị sổ sách của khoản đầu tư bị thanh lý hoặc bán, tương ứng với các tài khoản chứng khoán kinh doanh, đầu tư vào công ty con, công ty liên kết, hay các khoản đầu tư dài hạn khác.

Ví dụ: Khi doanh nghiệp thanh lý một khoản đầu tư vào công ty con với giá thấp hơn giá trị sổ sách, phần chênh lệch lỗ này được hạch toán vào tài khoản chi phí tài chính.

3.3. Nhận lại vốn góp vào công ty con, công ty liên doanh, liên kết với giá trị vốn góp lớn hơn giá trị tài sản được chia

Khi doanh nghiệp nhận lại vốn góp từ công ty con, công ty liên doanh, hoặc công ty liên kết mà giá trị vốn góp này lớn hơn giá trị hợp lý của tài sản nhận được, việc ghi nhận như sau:

- Nợ TK 111, 112, TK 152, TK 211,...: Ghi nhận giá trị hợp lý của tài sản được chia, như tiền mặt, hàng hóa, hoặc tài sản cố định.

- Nợ TK 635 – Chi phí tài chính: Phản ánh số lỗ do giá trị vốn góp lớn hơn giá trị tài sản nhận được.

- Có TK 221, TK 222: Ghi giảm khoản đầu tư vào công ty con hoặc công ty liên doanh, liên kết tương ứng với phần vốn góp bị giảm.

Ví dụ: Nếu doanh nghiệp nhận lại vốn góp từ một công ty liên kết, nhưng tài sản được chia có giá trị thấp hơn phần vốn góp ban đầu, khoản chênh lệch lỗ này sẽ được ghi vào chi phí tài chính.

>> Bạn đọc có thể tham khảo bài viết về Hạch toán tài khoản 635- chi phí tài chính theo Thông tư 200

4. Một số lưu ý khi tính chi phí tài chính của doanh nghiệp

Khi tính chi phí tài chính của doanh nghiệp, có một số lưu ý quan trọng mà người làm tài chính và kế toán cần cân nhắc kỹ lưỡng. Những lưu ý này giúp đảm bảo việc ghi nhận và hạch toán chi phí tài chính được thực hiện chính xác, đồng thời hỗ trợ việc ra quyết định tài chính hiệu quả hơn.

4.1. Xác định chính xác các khoản chi phí tài chính

Doanh nghiệp cần xác định đúng và đủ tất cả các khoản chi phí tài chính phát sinh trong kỳ. Việc không nhận diện đầy đủ có thể dẫn đến sai lệch trong báo cáo tài chính. Cần chú ý phân biệt rõ ràng giữa chi phí tài chính và các loại chi phí khác, chẳng hạn như chi phí hoạt động hay chi phí quản lý doanh nghiệp.

Đặc biệt, chi phí lãi vay cần được theo dõi chi tiết để đảm bảo phản ánh đúng các nghĩa vụ tài chính liên quan đến nợ vay.

4.2. Tính toán ảnh hưởng của lãi suất biến động

Lãi suất vay có thể thay đổi theo điều kiện thị trường, đặc biệt đối với các khoản vay có lãi suất thả nổi. Doanh nghiệp nên thường xuyên cập nhật và điều chỉnh các khoản chi phí lãi vay sao cho phản ánh đúng thực tế.

Nếu lãi suất tăng mạnh, chi phí tài chính có thể tăng đáng kể, ảnh hưởng đến lợi nhuận và khả năng thanh toán. Do đó, doanh nghiệp cần tính đến rủi ro lãi suất khi lập kế hoạch tài chính và sử dụng các công cụ bảo hiểm rủi ro nếu cần thiết.

4.3. Quản lý và hạch toán chênh lệch tỷ giá hối đoái

Các khoản giao dịch ngoại tệ hoặc các khoản vay bằng ngoại tệ có thể gây ra lỗ hoặc lãi do chênh lệch tỷ giá hối đoái. Doanh nghiệp cần theo dõi sát sao tỷ giá để kịp thời ghi nhận và điều chỉnh các khoản chi phí tài chính liên quan.

Việc không quản lý hiệu quả chênh lệch tỷ giá có thể làm cho chi phí tài chính biến động mạnh và ảnh hưởng đến kế hoạch tài chính dài hạn. Sử dụng các công cụ phái sinh tài chính để phòng ngừa rủi ro tỷ giá là một biện pháp mà doanh nghiệp nên xem xét.

4.4. Đánh giá chi phí phát hành chứng khoán và đầu tư dài hạn

Chi phí phát hành chứng khoán và các khoản chi phí đầu tư dài hạn cần được đánh giá cẩn thận, vì chúng không chỉ ảnh hưởng đến chi phí tài chính trong ngắn hạn mà còn ảnh hưởng đến cơ cấu vốn và tình hình tài chính của doanh nghiệp trong dài hạn. Các khoản phí bảo lãnh, phí tư vấn pháp lý, và chi phí quảng bá cần được hạch toán một cách minh bạch.

4.5. Xem xét ảnh hưởng của các công cụ tài chính phái sinh

Doanh nghiệp sử dụng các công cụ tài chính phái sinh như hợp đồng quyền chọn, hợp đồng hoán đổi hoặc hợp đồng kỳ hạn để quản lý rủi ro, nhưng các công cụ này có thể phát sinh chi phí. Việc định giá và theo dõi các khoản phí liên quan cần được thực hiện cẩn thận, vì những công cụ này có thể phức tạp và chịu ảnh hưởng từ biến động thị trường.

>> Bạn đọc nếu có nhu cầu có thể tham khảo về Bảng giá dịch vụ làm báo cáo tài chính

4.6. Tuân thủ quy định và chuẩn mực kế toán

Chi phí tài chính cần được hạch toán tuân thủ các chuẩn mực kế toán và quy định pháp luật hiện hành. Việc ghi nhận không đúng hoặc không tuân thủ quy định có thể dẫn đến những hậu quả pháp lý và làm giảm uy tín tài chính của doanh nghiệp. Hơn nữa, các quy định về khấu trừ chi phí lãi vay trong việc tính thuế thu nhập doanh nghiệp có thể phức tạp và khác nhau theo từng quốc gia. Doanh nghiệp cần tham khảo hướng dẫn từ các chuyên gia kế toán hoặc kiểm toán để đảm bảo tuân thủ đúng quy định.

5. Phân biệt chi phí tài chính và chi phí doanh thu

Phân biệt chi phí tài chính và chi phí doanh thu

|

Tiêu chí |

Chi phí tài chính |

Chi phí doanh thu |

|

Bản chất |

Chi phí liên quan đến hoạt động tài chính và huy động vốn. |

Chi phí liên quan trực tiếp đến hoạt động sản xuất, bán hàng, và cung ứng dịch vụ |

|

Nguồn gốc phát sinh |

Phát sinh từ các khoản vay, lỗ chênh lệch tỷ giá, hoặc đầu tư tài chính không hiệu quả. |

Phát sinh từ việc mua nguyên vật liệu, chi phí sản xuất, chi phí bán hàng, và quản lý doanh nghiệp. |

|

Mục đích |

Tài trợ vốn cho doanh nghiệp, quản lý rủi ro tài chính, hoặc thực hiện các giao dịch tài chính. |

Phục vụ trực tiếp cho quá trình tạo ra và thúc đẩy doanh thu. |

|

Tính chất |

Thường mang tính chất cố định hoặc phụ thuộc vào biến động thị trường tài chính |

Biến động theo quy mô sản xuất, doanh số bán hàng, và hiệu quả kinh doanh. |

|

Hạch toán trên báo cáo tài chính |

Ghi nhận trong phần chi phí ngoài hoạt động kinh doanh. |

Ghi nhận trong giá vốn hàng bán, chi phí bán hàng, hoặc chi phí quản lý doanh nghiệp. |

|

Ảnh hưởng đến lợi nhuận |

Ảnh hưởng đến lợi nhuận trước thuế, thể hiện khả năng quản lý vốn và rủi ro tài chính. |

Ảnh hưởng đến lợi nhuận gộp và khả năng sinh lời từ hoạt động kinh doanh chính. |

|

Ví dụ |

Lãi vay, phí phát hành chứng khoán, lỗ từ đầu tư tài chính, lỗ chênh lệch tỷ giá |

Chi phí nguyên vật liệu, tiền lương công nhân, chi phí vận chuyển, chi phí quảng cáo. |

6. Câu hỏi thường gặp

Doanh nghiệp nên quản lý chi phí lãi vay như thế nào để tối ưu hóa dòng tiền?

Quản lý chi phí lãi vay là một trong những vấn đề quan trọng. Nhiều người quan tâm đến cách giảm bớt gánh nặng lãi vay, đặc biệt khi doanh nghiệp phụ thuộc vào nguồn vốn vay. Một chiến lược hợp lý có thể bao gồm đàm phán lãi suất ưu đãi, tái cấu trúc khoản vay, hoặc sử dụng các công cụ tài chính như hợp đồng hoán đổi lãi suất để phòng ngừa rủi ro lãi suất.

Làm thế nào để doanh nghiệp quản lý rủi ro từ chênh lệch tỷ giá hối đoái?

Doanh nghiệp có giao dịch bằng ngoại tệ thường phải đối mặt với câu hỏi làm thế nào để quản lý hiệu quả rủi ro tỷ giá. Các công cụ tài chính như hợp đồng kỳ hạn, hợp đồng quyền chọn, và hợp đồng hoán đổi có thể được sử dụng để giảm thiểu tác động tiêu cực từ biến động tỷ giá. Việc thiết lập chính sách phòng ngừa rủi ro hợp lý là điều cần thiết để bảo vệ dòng tiền và lợi nhuận.

Chi phí tài chính có thể được khấu trừ thuế không, và nếu có, trong những trường hợp nào?

Một câu hỏi phổ biến liên quan đến việc khấu trừ thuế cho chi phí tài chính. Thông thường, các khoản chi phí lãi vay có thể được khấu trừ thuế nếu chúng phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp. Tuy nhiên, có nhiều quy định chi tiết về mức khấu trừ và điều kiện áp dụng, và doanh nghiệp cần nắm rõ hoặc tham khảo ý kiến chuyên gia thuế để tối ưu hóa lợi ích tài chính.

Chi phí tài chính của doanh nghiệp bao gồm các khoản chi phí liên quan đến việc huy động và sử dụng vốn nhằm duy trì hoạt động sản xuất, kinh doanh.Quản lý chi phí tài chính hiệu quả giúp doanh nghiệp giảm gánh nặng tài chính, tối ưu hóa lợi nhuận và duy trì sự ổn định tài chính trong dài hạn. Hy vọng quan bài viết trên của Công ty Luật ACC đã giúp khách hàng hiểu rõ hơn về Chi phí tài chính của doanh nghiệp là gì?

Nội dung bài viết:

Bình luận