Trong quá trình quản lý tài chính của một doanh nghiệp, việc lập bảng cân đối kế toán đầu kỳ đóng vai trò quan trọng trong việc đảm bảo sự minh bạch và chính xác về tình hình tài chính. Bảng cân đối này không chỉ là công cụ hữu ích để kiểm soát và giám sát sự thay đổi trong các khoản tài sản, nợ và vốn, mà còn giúp doanh nghiệp xác định được các rủi ro và cơ hội trong quá trình kinh doanh. Trong bối cảnh này, hướng dẫn cách lập bảng cân đối kế toán đầu kỳ trở nên hết sức quan trọng để những người quản lý và kế toán có thể thực hiện công việc của mình một cách chặt chẽ và hiệu quả.

Hướng dẫn cách lập bảng cân đối kế toán đầu kỳ

I. Bảng cân đối kế toán đầu kỳ là gì?

Bảng cân đối kế toán đầu kỳ là một tài liệu quan trọng trong lĩnh vực kế toán, được sử dụng để ghi chép và tổng hợp thông tin về tình hình tài chính của doanh nghiệp tại thời điểm đầu kỳ kế toán. Đây là một phần quan trọng của quá trình chuẩn bị bảng cân đối kế toán tổng hợp, giúp xác định tình trạng tài chính ban đầu của doanh nghiệp trước khi có bất kỳ giao dịch nào trong kỳ kế toán đó.

-

Mục đích của Bảng cân đối kế toán đầu kỳ:

-

Xác định tình trạng tài chính ban đầu: Bảng cân đối kế toán đầu kỳ giúp xác định giá trị của tài sản, nợ và vốn chủ sở hữu tại thời điểm bắt đầu kỳ kế toán. Điều này là quan trọng để doanh nghiệp có cái nhìn rõ ràng về cơ sở tài chính ban đầu trước khi thực hiện các giao dịch kế toán trong kỳ.

-

Tạo điều kiện cho việc lập bảng cân đối kế toán tổng hợp: Bảng cân đối kế toán đầu kỳ cung cấp dữ liệu cơ bản và chính xác cho quá trình lập bảng cân đối kế toán tổng hợp. Nó là bước quan trọng để đảm bảo tính chính xác và đồng nhất trong quá trình ghi chép tài chính.

-

-

Các thành phần chính của Bảng cân đối kế toán đầu kỳ:

-

Tài sản: Liệt kê tất cả các tài sản của doanh nghiệp, bao gồm tài sản lưu động và tài sản cố định, cùng giá trị của chúng tại thời điểm đầu kỳ.

-

Nợ: Bao gồm tất cả các khoản nợ mà doanh nghiệp phải trả, chẳng hạn như nợ vay ngắn hạn và nợ vay dài hạn.

-

Vốn chủ sở hữu: Xác định giá trị của vốn mà chủ sở hữu đầu tư vào doanh nghiệp. Bao gồm cả vốn góp và lợi nhuận tích lũy.

-

Cân đối: Bảng cân đối kế toán đầu kỳ phải đảm bảo rằng tổng giá trị của tài sản bằng tổng giá trị của nợ và vốn chủ sở hữu.

-

-

Quy trình lập Bảng cân đối kế toán đầu kỳ:

-

Thu thập thông tin: Tất cả các thông tin về tài sản, nợ, và vốn chủ sở hữu cần được thu thập từ các nguồn tin cậy và chính xác.

-

Xác nhận số liệu: Các số liệu thu thập được cần phải được xác nhận để đảm bảo tính chính xác của Bảng cân đối kế toán đầu kỳ.

-

Lập Bảng cân đối: Thông qua quá trình tính toán và tổng hợp, doanh nghiệp sẽ lập Bảng cân đối kế toán đầu kỳ, đồng thời kiểm tra tính đồng nhất giữa tài sản, nợ và vốn chủ sở hữu.

-

Xác nhận và lưu trữ: Kết quả của Bảng cân đối kế toán đầu kỳ cần được xác nhận bởi các bên liên quan và lưu trữ để sử dụng trong quá trình lập bảng cân đối kế toán tổng hợp sau này.

-

Bảng cân đối kế toán đầu kỳ đóng vai trò quan trọng trong việc thiết lập nền tảng cho quá trình quản lý tài chính của doanh nghiệp và đảm bảo tính chính xác của thông tin kế toán.

II. Hướng dẫn cách lập bảng cân đối kế toán đầu kỳ

Bảng cân đối kế toán đầu kỳ (BCĐ KTDK) là một công cụ quan trọng giúp doanh nghiệp kiểm soát và đối chiếu tình hình tài chính của mình ở thời điểm bắt đầu một kỳ kế toán mới. Dưới đây là hướng dẫn chi tiết về cách lập BCĐ KTDK:

-

Thu thập thông tin cần thiết:

- Sổ cái chung: Xác định số dư cuối cùng của các tài khoản trong sổ cái chung tại cuối kỳ kế toán trước.

- Bảng lưu chuyển tiền tệ: Kiểm tra các giao dịch liên quan đến ngoại tệ và cập nhật tỷ giá hối đoái.

-

Kiểm tra tài sản và nợ:

- Tài sản:

- Xác định giá trị hợp lý của các tài sản cố định, ví dụ như đất đai, nhà xưởng.

- Đối chiếu số lượng và giá trị của các tài sản lưu động như hàng tồn kho.

- Nợ:

- Kiểm tra lại các khoản vay và nợ phải trả để đảm bảo rằng mọi thông tin đã được ghi chính xác.

- Tài sản:

-

Xác định quyền sở hữu:

- Xác định và cập nhật về vốn chủ sở hữu, bao gồm cả vốn cổ phần và lợi nhuận đã giữ lại từ các kỳ trước.

-

Kiểm tra các khoản thu nhập và chi phí:

- Thu nhập:

- Xác định doanh thu từ bán hàng và các nguồn thu nhập khác.

- Đối chiếu với hóa đơn và bảng lương để đảm bảo tính chính xác.

- Chi phí:

- Kiểm tra lại các hóa đơn và bảng lương để xác định chi phí đã phát sinh.

- Thu nhập:

-

Cân đối tồn kho:

- Xác định giá trị chính xác của hàng tồn kho bằng cách kiểm tra lại số lượng và giá trị của từng loại hàng.

-

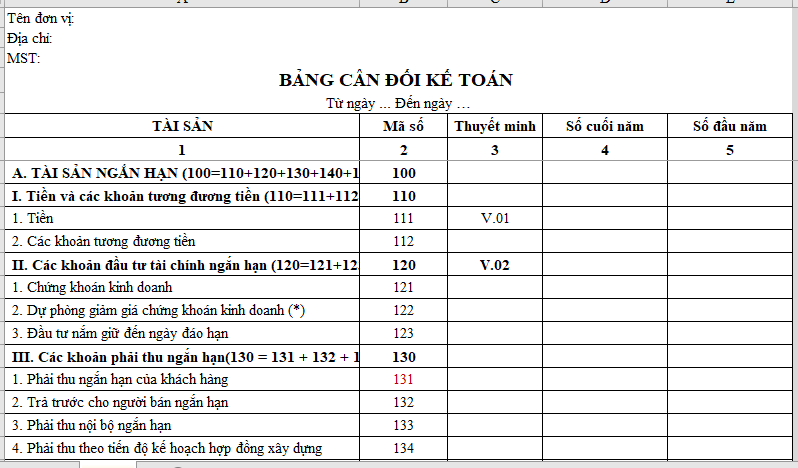

Lập bảng cân đối kế toán đầu kỳ:

- Tổng hợp thông tin thu thập được vào bảng cân đối kế toán đầu kỳ, với các cột chính bao gồm Tài sản, Nợ, và Quyền sở hữu.

- So sánh tổng giá trị của Tài sản và Nợ để đảm bảo sự cân đối.

-

Đối chiếu và kiểm tra lỗi:

- Kiểm tra lại bảng cân đối kế toán đầu kỳ với các tài liệu nguồn để đảm bảo tính chính xác.

- Xử lý mọi sai sót hoặc lỗi phát hiện trong quá trình kiểm tra.

-

Lập bảng cân đối kế toán sau cùng:

- Sau khi đã cân đối được đầu kỳ, lập bảng cân đối kế toán cuối kỳ để kiểm tra lại tính chính xác và chuẩn bị cho kỳ kế toán tiếp theo.

Nhớ rằng quy trình này đòi hỏi sự chú ý đặc biệt đến chi tiết và kiểm soát chặt chẽ để đảm bảo rằng bảng cân đối kế toán là công cụ đáng tin cậy để theo dõi tình hình tài chính của doanh nghiệp.

III. Công ty luật ACC giải đáp các câu hỏi thường gặp

-

Câu hỏi: Bước đầu tiên khi lập bảng cân đối kế toán đầu kỳ là gì?

Câu trả lời: Bước đầu tiên là thu thập tất cả các thông tin liên quan đến tài sản, nợ, vốn và doanh thu, bao gồm số liệu từ sổ cái, bảng cân đối kế toán của kỳ trước và các tài liệu tài chính khác.

-

Câu hỏi: Làm thế nào để xác định sự chênh lệch giữa tổng số tài sản và tổng số nợ trong bảng cân đối kế toán đầu kỳ?

Câu trả lời: Để xác định sự chênh lệch giữa tổng số tài sản và tổng số nợ, bạn trừ tổng số nợ khỏi tổng số tài sản. Kết quả này sẽ cho biết số liệu còn lại để cân đối bảng và được gọi là vốn chủ sở hữu.

-

Câu hỏi: Có những lưu ý cần chú ý khi lập bảng cân đối kế toán đầu kỳ không?

Câu trả lời: Có, quan trọng nhất là phải kiểm tra kỹ lưỡng để đảm bảo rằng mọi thông tin đã được nhập đúng và đầy đủ. Ngoài ra, kiểm tra lại xem bảng cân đối kế toán có cân đối hay không và xử lý các sai sót nếu có, đồng thời lưu ý đến các biểu đồ và phân tích thêm để hiểu rõ hơn về tình hình tài chính của doanh nghiệp.

Nội dung bài viết:

Bình luận