Trong thời đại ngày nay, các vấn đề về hóa đơn điện tử đang rất được mọi người quan tâm và chú trọng để đưa ra những lựa chọn tốt nhất cho mình. Thông tư 78/202/TT-BTC chính là một trong những văn bản pháp luật quy định về vấn đề này. Vậy, các mẫu hóa đơn điện tử theo thông tư 78 như thế nào? Hãy cùng theo dõi bài viết bên dưới của ACC để được giải đáp thắc mắc và biết thêm thông tin chi tiết về các mẫu hóa đơn điện tử theo thông tư 78.

1.Tổng quan về Thông tư 78/2021/TT-BTC

Trước khi tìm hiểu cách các mẫu hóa đơn điện tử theo thông tư 78, chủ thể cần nắm được khái quát về thông tư này.

Thông tư này hướng dẫn một số nội dung về hóa đơn, chứng từ theo quy định tại Luật Quản lý thuế ngày 13/6/2019, Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ (sau đây gọi là Nghị định số 123/2020/NĐ-CP) bao gồm:

- Một số nội dung về hóa đơn điện tử gồm: ủy nhiệm lập hóa đơn điện tử; ký hiệu mẫu số, ký hiệu hóa đơn điện tử; chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế; áp dụng hóa đơn điện tử đối với một số trường hợp khác; xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót; hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế; tiêu chí đối với tổ chức cung cấp dịch vụ về hóa đơn điện tử để ký hợp đồng cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế và dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn và các dịch vụ khác có liên quan.

- Một số nội dung về hóa đơn giấy gồm: tên loại hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, tên liên hóa đơn do Cục Thuế đặt in, ký hiệu mẫu số hóa đơn là tem, vé, thẻ do Cục Thuế đặt in.

- Sử dụng biên lai, chứng từ.

- Hướng dẫn xử lý chuyển tiếp.

2.Quy định chuyển tiếp đối với Thông tư 78/2021/TT-BTC

Quy định chuyển tiếp đối với Thông tư 78/2021/TT-BTC cũng chính là vấn đề cần thiết khi tìm hiểu các mẫu hóa đơn điện tử theo thông tư 78.

Cụ thể:

Doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hó a đơn điện tử không có mã hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày Thông tư này được ban hành thì được tiếp tục sử dụng hóa đơn đang sử dụng kể từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022 và thực hiện các thủ tục về hóa đơn theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022, đối với các địa bàn đã đáp ứng điều kiện về cơ sở hạ tầng để triển khai hóa đơn điện tử theo Quyết định của Bộ Tài chính trên cơ sở đề nghị của Tổng cục Thuế thì cơ sở kinh doanh trên địa bàn có trách nhiệm chuyển đổi để áp dụng hóa đơn điện tử quy định tại Thông tư này theo lộ trình thông báo của cơ quan thuế. Trường hợp cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP cùng với việc nộp tờ khai thuế giá trị gia tăng. Cơ quan thuế tiếp nhận dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

Đối với cơ sở kinh doanh mới thành lập trong thời gian từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022, trường hợp cơ quan thuế thông báo cơ sở kinh doanh thực hiện áp dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP , Nghị định số 119/2018/NĐ-CP ngày 12/9/2018, Thông tư số 68/2019/TT-BTC và Thông tư này thì cơ sở kinh doanh thực hiện theo hướng dẫn của cơ quan thuế. Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ thì thực hiện như các cơ sở kinh doanh nêu tại khoản 1 Điều này.

Đối với hóa đơn của cơ quan thuế đã đặt in theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ nếu có ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn giống với hướng dẫn tại Thông tư này và nội dung phù hợp với quy định tại Nghị định số 123/2020/NĐ-CP thì cơ quan thuế được sử dụng hóa đơn đã đặt in để bán cho các đối tượng được mua hóa đơn từ ngày 01 tháng 7 năm 2022 theo quy định tại Điều 23 Nghị định số 123/2020/NĐ-CP.

Biên lai thu phí, lệ phí theo Mẫu hướng dẫn tại Thông tư số 303/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính hướng dẫn việc in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước và biên lai thu thuế được in theo Quyết định số 30/2001/QĐ-BTC ngày 13/4/2001 của Bộ Tài chính về việc ban hành chế độ in, phát hành, quản lý, sử dụng ấn chỉ thuế được tiếp tục sử dụng. Trường hợp sử dụng hết biên lai thuế, biên lai thu phí, lệ phí theo Mẫu hướng dẫn tại các văn bản nêu trên thì sử dụng Mẫu theo quy định tại Nghị định số 11/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực kho bạc nhà nước. Trường hợp cơ quan thuế thông báo chuyển đổi để áp dụng biên lai điện tử theo định dạng của cơ quan thuế thì tổ chức thực hiện chuyển đổi để áp dụng và thực hiện đăng ký sử dụng, thông báo phát hành, báo cáo tình hình sử dụng theo hướng dẫn tại Điều 34, Điều 36, Điều 38 Nghị định số 123/2020/NĐ-CP.

Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (và văn bản sửa đổi, bổ sung) và Quyết định số 102/2008/QĐ-BTC ngày 12/11/2008 của Bộ trưởng Bộ Tài chính về việc ban hành mẫu chứng từ thu thuế thu nhập cá nhân đến hết ngày 30 tháng 6 năm 2022. Trường hợp các tổ chức khấu trừ thuế thu nhập cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin được áp dụng hình thức chứng từ điện tử khấu trừ thuế thu nhập cá nhân theo quy định tại Nghị định số 123/2020/NĐ-CP trước ngày 01 tháng 7 năm 2022 và thực hiện các thủ tục theo hướng dẫn tại Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính.

Kể từ thời điểm doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và quy định tại Thông tư này, nếu phát hiện hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã) thay thế cho hóa đơn đã lập có sai sót. Hóa đơn điện tử thay thế hóa đơn đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”. Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót (hóa đơn lập theo Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính) để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Trong quá trình thực hiện nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu giải quyết

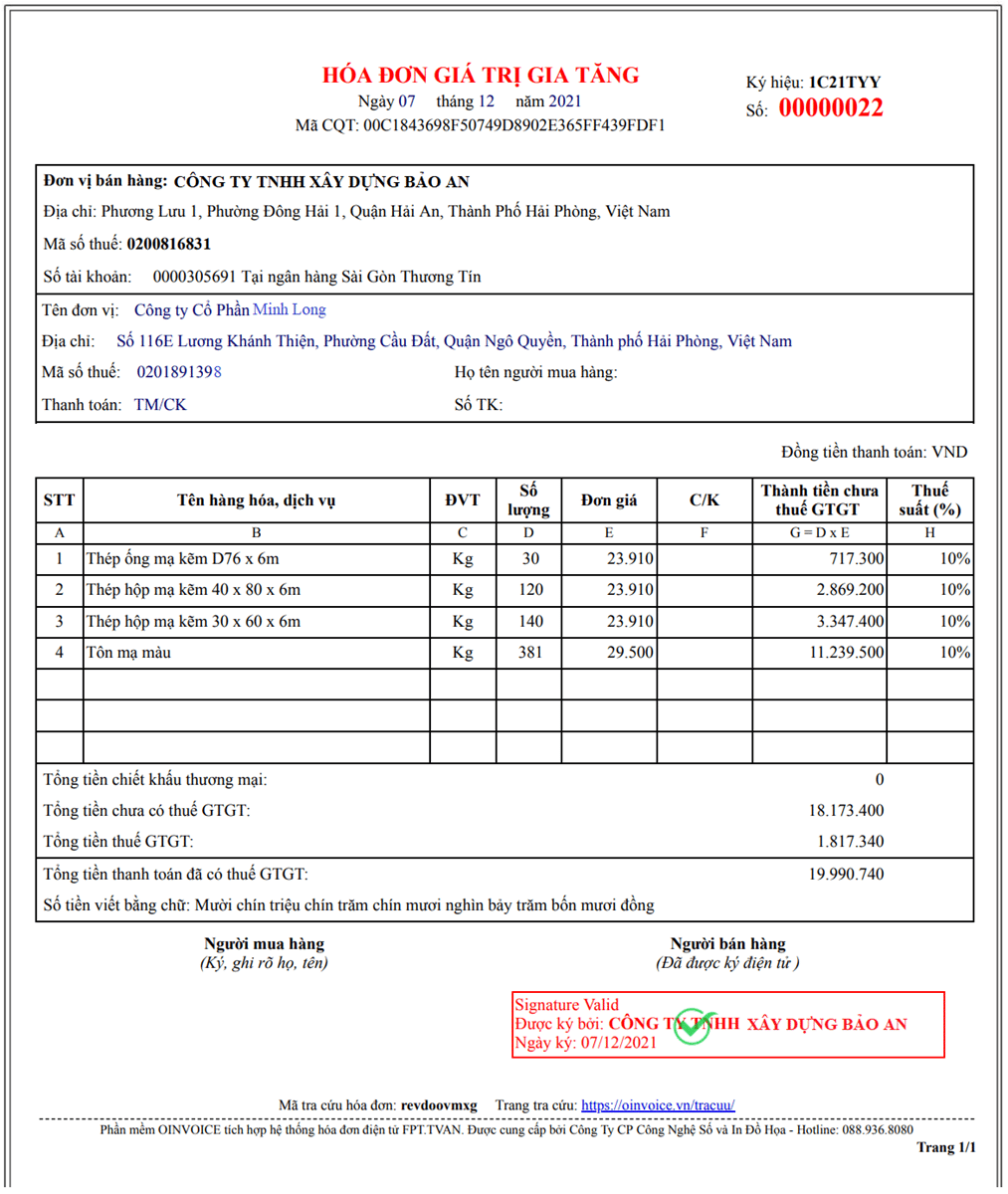

3.Các mẫu hóa đơn điện tử theo thông tư 78

Các mẫu hóa đơn điện tử theo thông tư 78 cụ thể như sau:

PHỤ LỤC II

CÁC MẪU HÓA ĐƠN/BIÊN LAI ĐIỆN TỬ HIỂN THỊ THAM KHẢO

(Ban hành kèm theo Thông tư số 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

| STT | Mẫu tham khảo | Tên loại hóa đơn/biên lai |

| 1 | Mẫu tham khảo số 1 | Hóa đơn bán hàng dự trữ quốc gia |

| 2 | Mẫu tham khảo số 2 | Hóa đơn bán tài sản công |

| 3 | Mẫu tham khảo số 3 | Hóa đơn điện tử giá trị gia tăng (dùng cho một số tổ chức, doanh nghiệp đặc thù) |

| 4 | Mẫu tham khảo số 4 | Hóa đơn điện tử giá trị gia tăng (dùng cho một số tổ chức, doanh nghiệp đặc thù thu bằng ngoại tệ) |

| 5 | Mẫu tham khảo số 5 | Phiếu xuất kho hàng gửi bán đại lý điện tử |

| 6 | Mẫu tham khảo số 6 | Hóa đơn giá trị gia tăng do Cục Thuế phát hành |

| 7 | Mẫu tham khảo số 7 | Hóa đơn bán hàng do Cục Thuế phát hành |

Những vấn đề có liên quan đến các mẫu hóa đơn điện tử theo thông tư 78 và những thông tin cần thiết khác đã được trình bày cụ thể và chi tiết trong bài viết. Khi nắm được thông tin về các mẫu hóa đơn điện tử theo thông tư 78 sẽ giúp chủ thể nắm được vấn đề một cách chính xác và rõ rang hơn.

Nếu quý khách hàng vẫn còn thắc mắc liên quan đến các mẫu hóa đơn điện tử theo thông tư 78 cũng như các vấn đề có liên quan, hãy liên hệ ngay với ACC.

Công ty luật ACC chuyên cung cấp các dịch vụ tư vấn pháp lý đáp ứng nhu cầu của khách hàng trong thời gian sớm nhất có thể.

Nội dung bài viết:

Bình luận