Trong bối cảnh toàn cầu hóa ngày càng phát triển, việc cá nhân tại Việt Nam nhận thu nhập từ các công ty nước ngoài trở nên phổ biến hơn. Tuy nhiên, nhiều người vẫn chưa rõ liệu thu nhập này có phải chịu thuế thu nhập cá nhân (TNCN) hay không và nếu có, cách tính thuế như thế nào. Bài viết này sẽ cung cấp những thông tin quan trọng về quy định thuế TNCN đối với thu nhập từ nước ngoài, giúp bạn hiểu rõ nghĩa vụ thuế của mình và đảm bảo tuân thủ pháp luật. Hãy cùng khám phá các quy định và cách thức tính thuế trong bài viết dưới đây.

Cá nhân nhận tiền từ công ty nước ngoài có đóng thuế TNCN không?

1. Quy định về tiền gửi từ nước ngoài

Quy định về tiền gửi từ nước ngoài vào Việt Nam bao gồm các quy định pháp lý liên quan đến việc nhận tiền, quản lý và sử dụng nguồn thu nhập này. Dưới đây là những điểm chính:

1.1. Quy định về thuế

Thuế thu nhập cá nhân (TNCN): Cá nhân nhận tiền từ nước ngoài có thể phải đóng thuế TNCN, tùy thuộc vào loại thu nhập và nguồn gốc của số tiền.

- Thu nhập chịu thuế: Bao gồm lương, tiền thưởng, tiền công, và các khoản thu nhập khác từ nước ngoài.

- Thu nhập được miễn thuế: Có thể bao gồm một số khoản như quà tặng, tài trợ, thừa kế, tùy theo quy định của pháp luật và hiệp định tránh đánh thuế hai lần giữa Việt Nam và quốc gia liên quan.

1.2. Quy định về ngân hàng

Tài khoản ngân hàng: Cá nhân cần có tài khoản ngân hàng hợp lệ tại Việt Nam để nhận tiền từ nước ngoài. Các ngân hàng thương mại thường cung cấp dịch vụ nhận tiền từ nước ngoài thông qua các hệ thống chuyển tiền quốc tế như SWIFT, Western Union, MoneyGram.

Khai báo giao dịch: Với các khoản tiền lớn hoặc có tính chất thường xuyên, ngân hàng có thể yêu cầu cá nhân khai báo nguồn gốc của số tiền theo quy định về phòng chống rửa tiền.

1.3. Quy định về pháp luật ngoại hối

Quản lý ngoại hối: Theo Pháp lệnh Ngoại hối của Việt Nam, cá nhân có thể nhận và sử dụng ngoại tệ từ nước ngoài nhưng phải tuân thủ các quy định về quản lý ngoại hối.

Đổi ngoại tệ: Ngoại tệ nhận từ nước ngoài có thể được đổi thành VND tại các ngân hàng thương mại hoặc các tổ chức được cấp phép đổi ngoại tệ.

1.4. Quy định về chứng từ và kế toán

Lưu trữ chứng từ: Cá nhân nhận tiền từ nước ngoài cần lưu trữ các chứng từ liên quan như biên lai chuyển tiền, sao kê ngân hàng, hợp đồng lao động (nếu có) để chứng minh nguồn gốc và tính hợp pháp của số tiền nhận được.

Khai báo thuế: Đối với các khoản thu nhập chịu thuế, cá nhân cần khai báo thu nhập và nộp thuế theo quy định của cơ quan thuế Việt Nam.

1.5. Quy định về hiệp định tránh đánh thuế hai lần

Áp dụng hiệp định: Việt Nam đã ký kết nhiều hiệp định tránh đánh thuế hai lần với các quốc gia khác. Cá nhân có thể được miễn hoặc giảm thuế TNCN nếu khoản thu nhập từ nước ngoài đã bị đánh thuế tại quốc gia đó và hiệp định giữa hai quốc gia có quy định như vậy.

>> Xem thêm: Thủ tục thành lập công ty có vốn đầu tư nước ngoài

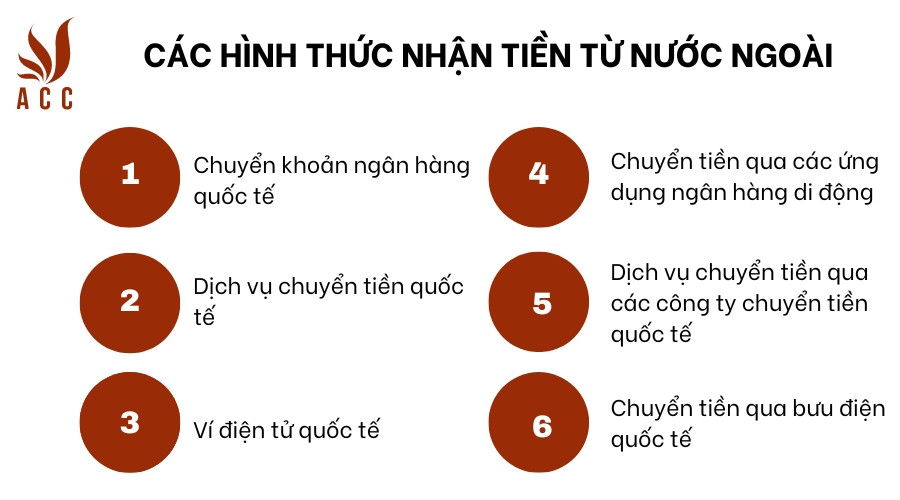

2. Các hình thức nhận tiền từ nước ngoài

Các hình thức nhận tiền từ nước ngoài

Việc nhận tiền từ nước ngoài có thể được thực hiện thông qua nhiều hình thức khác nhau, đáp ứng nhu cầu và hoàn cảnh cụ thể của người nhận. Dưới đây là các phương thức phổ biến:

2.1. Chuyển khoản ngân hàng quốc tế (SWIFT)

Quy trình: Người gửi ra lệnh chuyển khoản từ tài khoản ngân hàng của họ tại nước ngoài đến tài khoản ngân hàng của người nhận tại Việt Nam thông qua hệ thống SWIFT.

Ưu điểm: An toàn, bảo mật, phù hợp cho các giao dịch lớn và chính thức.

Nhược điểm: Thời gian xử lý từ 1-3 ngày làm việc, có thể mất phí chuyển khoản cao.

2.2. Dịch vụ chuyển tiền quốc tế (Western Union, MoneyGram)

Quy trình: Người gửi đến các đại lý của Western Union hoặc MoneyGram để chuyển tiền. Người nhận có thể nhận tiền mặt tại các đại lý của các dịch vụ này tại Việt Nam.

Ưu điểm: Nhanh chóng, người nhận có thể nhận tiền trong vòng vài phút.

Nhược điểm: Phí dịch vụ khá cao, hạn chế về số tiền có thể chuyển.

2.3. Ví điện tử quốc tế (PayPal, Skrill)

Quy trình: Người gửi chuyển tiền từ tài khoản PayPal hoặc Skrill của họ đến tài khoản của người nhận. Người nhận sau đó có thể rút tiền về tài khoản ngân hàng.

Ưu điểm: Nhanh chóng, thuận tiện, phù hợp cho các giao dịch trực tuyến.

Nhược điểm: Phí dịch vụ cao, có thể có giới hạn về số tiền rút và yêu cầu xác minh tài khoản.

2.4. Chuyển tiền qua các ứng dụng ngân hàng di động

Quy trình: Một số ngân hàng cung cấp dịch vụ chuyển tiền quốc tế thông qua ứng dụng di động của họ, cho phép người gửi chuyển tiền trực tiếp từ tài khoản ngân hàng di động của họ.

Ưu điểm: Thuận tiện, nhanh chóng, có thể thực hiện từ bất kỳ đâu.

Nhược điểm: Phí dịch vụ và tỷ giá hối đoái có thể không cố định.

2.5. Dịch vụ chuyển tiền qua các công ty chuyển tiền quốc tế (Remitly, TransferWise)

Quy trình: Người gửi sử dụng dịch vụ của các công ty này để chuyển tiền từ tài khoản của họ đến tài khoản ngân hàng của người nhận hoặc để người nhận nhận tiền mặt.

Ưu điểm: Phí dịch vụ thấp hơn, tỷ giá hối đoái cạnh tranh.

Nhược điểm: Thời gian xử lý có thể từ vài giờ đến vài ngày làm việc.

2.6. Chuyển tiền qua bưu điện quốc tế

Quy trình: Người gửi đến bưu điện để thực hiện chuyển tiền. Người nhận có thể nhận tiền tại các bưu điện được chỉ định tại Việt Nam.

Ưu điểm: Phù hợp cho các khu vực nông thôn hoặc nơi không có dịch vụ ngân hàng phát triển.

Nhược điểm: Thời gian xử lý lâu hơn, có thể mất từ vài ngày đến một tuần.

Mỗi phương thức đều có những ưu và nhược điểm riêng, tùy thuộc vào nhu cầu và hoàn cảnh cụ thể của người nhận. Việc lựa chọn phương thức phù hợp sẽ giúp việc nhận tiền từ nước ngoài trở nên thuận tiện và hiệu quả hơn.

>> Xem thêm: Doanh nghiệp nước ngoài Tiếng Anh là gì?

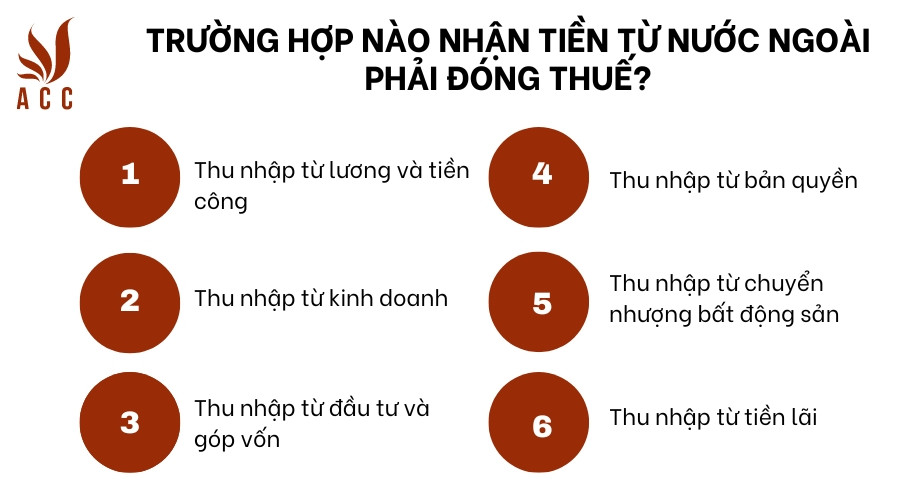

3. Trường hợp nào nhận tiền từ nước ngoài phải đóng thuế?

Trường hợp nào nhận tiền từ nước ngoài phải đóng thuế?

Việc nhận tiền từ nước ngoài có thể phải đóng thuế thu nhập cá nhân (TNCN) tại Việt Nam tùy thuộc vào loại thu nhập và một số điều kiện cụ thể. Dưới đây là các trường hợp phổ biến mà cá nhân nhận tiền từ nước ngoài phải đóng thuế:

3.1. Thu nhập từ lương và tiền công

Trường hợp: Cá nhân nhận tiền lương, tiền công từ công ty, tổ chức, hoặc cá nhân ở nước ngoài.

Thuế TNCN: Thu nhập này chịu thuế TNCN tại Việt Nam và phải khai báo với cơ quan thuế.

3.2. Thu nhập từ kinh doanh

Trường hợp: Cá nhân nhận thu nhập từ hoạt động kinh doanh, dịch vụ do đối tác hoặc khách hàng ở nước ngoài thanh toán.

Thuế TNCN: Thu nhập này phải đóng thuế TNCN theo quy định của pháp luật Việt Nam.

3.3. Thu nhập từ đầu tư và góp vốn

Trường hợp: Cá nhân nhận thu nhập từ các khoản đầu tư, góp vốn, cổ tức từ các công ty hoặc tổ chức ở nước ngoài.

Thuế TNCN: Thu nhập này cũng phải chịu thuế TNCN tại Việt Nam.

3.4. Thu nhập từ bản quyền

Trường hợp: Cá nhân nhận tiền từ việc chuyển nhượng, bán bản quyền, hoặc tiền tác quyền từ nước ngoài.

Thuế TNCN: Thu nhập từ bản quyền chịu thuế TNCN và phải khai báo với cơ quan thuế.

3.5. Thu nhập từ chuyển nhượng bất động sản

Trường hợp: Cá nhân nhận thu nhập từ việc chuyển nhượng bất động sản ở nước ngoài.

Thuế TNCN: Thu nhập này cũng phải đóng thuế TNCN theo quy định.

3.6. Thu nhập từ tiền lãi

Trường hợp: Cá nhân nhận tiền lãi từ các khoản cho vay, tiền gửi tiết kiệm hoặc các khoản đầu tư tài chính khác từ nước ngoài.

Thuế TNCN: Tiền lãi này phải chịu thuế TNCN tại Việt Nam.

3.7. Các khoản thu nhập khác

Trường hợp: Các khoản thu nhập không nằm trong các trường hợp trên nhưng có tính chất tương tự như thu nhập từ trúng thưởng, tiền thưởng, tài trợ từ nước ngoài.

Thuế TNCN: Các khoản thu nhập này cũng phải chịu thuế TNCN.

Lưu ý về Hiệp định tránh đánh thuế hai lần:

Áp dụng Hiệp định: Việt Nam đã ký nhiều hiệp định tránh đánh thuế hai lần với các quốc gia khác. Nếu khoản thu nhập từ nước ngoài đã bị đánh thuế tại quốc gia đó, cá nhân có thể được miễn hoặc giảm thuế tại Việt Nam theo các hiệp định này.

Thủ tục: Cá nhân cần thực hiện thủ tục xin miễn, giảm thuế và cung cấp các chứng từ chứng minh khoản thu nhập đã bị đánh thuế tại quốc gia khác.

Những thông tin trên sẽ giúp bạn hiểu rõ hơn về các trường hợp nhận tiền từ nước ngoài phải đóng thuế và các quy định liên quan. Hãy đảm bảo tuân thủ pháp luật để tránh các rủi ro pháp lý và tối ưu hóa quyền lợi thuế của mình.

>> Xem thêm: Thuế nhập khẩu hàng hóa doanh nghiệp nước ngoài phải nộp

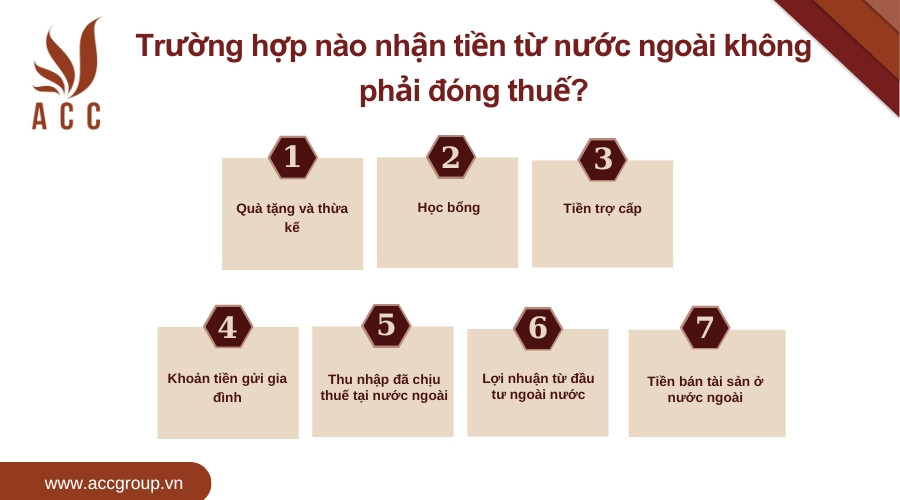

4. Trường hợp nào nhận tiền từ nước ngoài không phải đóng thuế?

Trường hợp nào nhận tiền từ nước ngoài không phải đóng thuế?

Việc nhận tiền từ nước ngoài không phải lúc nào cũng phải đóng thuế thu nhập cá nhân (TNCN). Dưới đây là những trường hợp phổ biến mà cá nhân nhận tiền từ nước ngoài không phải đóng thuế:

4.1. Quà tặng và thừa kế

Trường hợp: Cá nhân nhận tiền từ nước ngoài dưới dạng quà tặng hoặc thừa kế từ người thân, bạn bè.

Miễn thuế: Quà tặng và thừa kế từ người thân (bố mẹ, con cái, anh chị em ruột) thường được miễn thuế TNCN.

4.2. Học bổng

Trường hợp: Cá nhân nhận học bổng từ các tổ chức, cơ quan, trường học ở nước ngoài.

Miễn thuế: Học bổng toàn phần hoặc một phần để hỗ trợ học tập, nghiên cứu thường được miễn thuế TNCN.

4.3. Tiền trợ cấp

Trường hợp: Cá nhân nhận tiền trợ cấp từ chính phủ, tổ chức phi chính phủ, hoặc cá nhân ở nước ngoài để hỗ trợ khó khăn, thiên tai, bệnh tật.

Miễn thuế: Các khoản trợ cấp này thường không phải chịu thuế TNCN.

4.4. Khoản tiền gửi gia đình

Trường hợp: Cá nhân nhận tiền từ người thân ở nước ngoài gửi về để hỗ trợ sinh hoạt, không nhằm mục đích kinh doanh.

Miễn thuế: Tiền gửi từ người thân thường không phải đóng thuế TNCN nếu không có tính chất thu nhập từ công việc hoặc kinh doanh.

4.5. Thu nhập đã chịu thuế tại nước ngoài

Trường hợp: Cá nhân nhận thu nhập từ nước ngoài đã bị đánh thuế tại quốc gia đó và có hiệp định tránh đánh thuế hai lần với Việt Nam.

Miễn thuế: Nếu chứng minh được khoản thu nhập đã bị đánh thuế tại nước ngoài, cá nhân có thể được miễn hoặc giảm thuế TNCN tại Việt Nam theo hiệp định.

4.6. Lợi nhuận từ đầu tư ngoài nước

Trường hợp: Cá nhân nhận lợi nhuận từ đầu tư hoặc kinh doanh tại nước ngoài mà không mang về Việt Nam.

Miễn thuế: Lợi nhuận này thường không bị đánh thuế TNCN tại Việt Nam nếu không chuyển về nước và không thuộc đối tượng chịu thuế tại Việt Nam.

4.7. Tiền bán tài sản ở nước ngoài

Trường hợp: Cá nhân bán tài sản như bất động sản hoặc tài sản cá nhân khác ở nước ngoài và nhận tiền từ việc bán này.

Miễn thuế: Nếu tài sản này không nằm trong danh mục chịu thuế TNCN tại Việt Nam, tiền bán tài sản có thể không phải đóng thuế.

4.8. Khoản tiền khác

Trường hợp: Các khoản tiền khác nhận từ nước ngoài nhưng không thuộc diện thu nhập chịu thuế theo quy định của pháp luật Việt Nam.

Miễn thuế: Các khoản tiền này có thể bao gồm tiền thưởng từ các giải thưởng quốc tế, tiền bồi thường từ các vụ kiện hoặc bảo hiểm từ nước ngoài.

Lưu ý:

Để xác định chính xác liệu một khoản tiền nhận từ nước ngoài có phải đóng thuế TNCN hay không, cá nhân nên:

- Kiểm tra quy định pháp luật hiện hành.

- Tham khảo các hiệp định tránh đánh thuế hai lần mà Việt Nam đã ký kết.

- Liên hệ với cơ quan thuế hoặc chuyên gia tư vấn thuế để được hướng dẫn chi tiết.

Việc tuân thủ đúng quy định pháp luật và nắm rõ các trường hợp miễn thuế sẽ giúp bạn tránh được các rủi ro pháp lý và tối ưu hóa quyền lợi thuế của mình.

>> Xem thêm: Thủ tục thành lập công ty liên doanh có vốn đầu tư nước ngoài

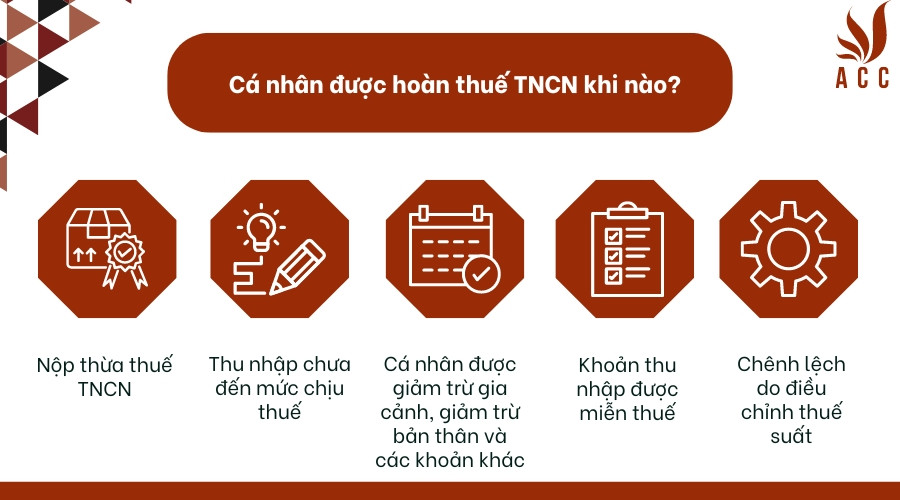

5. Cá nhân được hoàn thuế TNCN khi nào?

Cá nhân được hoàn thuế TNCN khi nào?

Cá nhân có thể được hoàn thuế thu nhập cá nhân (TNCN) trong một số trường hợp nhất định. Dưới đây là các trường hợp và điều kiện cụ thể để cá nhân có thể yêu cầu hoàn thuế TNCN:

Nộp thừa thuế TNCN:

- Trường hợp: Cá nhân đã tạm nộp thuế TNCN nhiều hơn số thuế thực tế phải nộp trong năm.

- Điều kiện: Sau khi quyết toán thuế, nếu số thuế đã nộp lớn hơn số thuế phải nộp, cá nhân sẽ được hoàn lại phần thuế nộp thừa.

Thu nhập chưa đến mức chịu thuế:

- Trường hợp: Cá nhân có thu nhập từ nhiều nguồn khác nhau và sau khi tổng hợp, tổng thu nhập chưa đến mức chịu thuế.

- Điều kiện: Nếu cá nhân đã tạm nộp thuế từ các nguồn thu nhập này, nhưng tổng thu nhập sau khi giảm trừ gia cảnh và các khoản giảm trừ khác chưa đến mức chịu thuế, cá nhân sẽ được hoàn thuế.

Cá nhân được giảm trừ gia cảnh, giảm trừ bản thân và các khoản khác:

- Trường hợp: Cá nhân được giảm trừ gia cảnh cho người phụ thuộc, giảm trừ bản thân và các khoản giảm trừ khác.

- Điều kiện: Sau khi áp dụng các khoản giảm trừ, nếu số thuế đã nộp lớn hơn số thuế phải nộp, cá nhân sẽ được hoàn thuế.

Khoản thu nhập được miễn thuế:

- Trường hợp: Cá nhân có khoản thu nhập được miễn thuế nhưng đã nộp thuế TNCN cho khoản thu nhập này.

- Điều kiện: Sau khi xác định khoản thu nhập đó được miễn thuế, cá nhân có thể yêu cầu hoàn lại số thuế đã nộp.

Chênh lệch do điều chỉnh thuế suất:

- Trường hợp: Cá nhân nộp thuế theo mức thuế suất cao hơn so với mức thuế suất thực tế phải áp dụng.

- Điều kiện: Sau khi điều chỉnh lại mức thuế suất, nếu số thuế đã nộp lớn hơn số thuế phải nộp, cá nhân sẽ được hoàn thuế.

Nắm rõ các trường hợp và điều kiện để được hoàn thuế TNCN sẽ giúp cá nhân đảm bảo quyền lợi của mình và thực hiện các thủ tục thuế một cách hiệu quả.

>> Xem thêm: Doanh nghiệp ngoài nhà nước là gì?

6. Một số câu hỏi thường gặp

Cá nhân nhận tiền từ công ty nước ngoài có phải đóng thuế thu nhập cá nhân (TNCN) không?

Có, cá nhân nhận thu nhập từ công ty nước ngoài phải đóng thuế TNCN nếu thu nhập đó chịu thuế theo quy định của pháp luật Việt Nam.

Thu nhập từ công ty nước ngoài có được miễn thuế TNCN không?

Thu nhập từ công ty nước ngoài có thể được miễn thuế hoặc giảm thuế theo các hiệp định tránh đánh thuế hai lần mà Việt Nam đã ký kết với các quốc gia khác.

Cách tính thuế TNCN cho thu nhập từ công ty nước ngoài như thế nào?

Thu nhập từ công ty nước ngoài sẽ được tính thuế TNCN dựa trên biểu thuế lũy tiến từng phần, với các mức thuế suất khác nhau tùy thuộc vào tổng thu nhập chịu thuế trong năm.

Hy vọng bài viết đã cung cấp cho quý khách hàng những thông tin hữu ích về việc đóng thuế thu nhập cá nhân đối với thu nhập từ công ty nước ngoài. Việc nắm rõ các quy định về thuế sẽ giúp quý khách hàng tuân thủ pháp luật và tối ưu hóa quyền lợi thuế của mình. Nếu quý khách hàng cần tư vấn chi tiết hơn hoặc hỗ trợ thực hiện các thủ tục thuế, hãy liên hệ ngay với Công ty Luật ACC. Chúng tôi cam kết mang đến cho quý khách hàng dịch vụ tư vấn thuế chuyên nghiệp và tận tâm.

Nội dung bài viết:

Bình luận