Trong bối cảnh hội nhập kinh tế toàn cầu, nhập khẩu hàng hóa từ nước ngoài là hoạt động thương mại quan trọng đối với nhiều doanh nghiệp. Tuy nhiên, việc này đi kèm với nhiều nghĩa vụ pháp lý, trong đó thuế nhập khẩu là yếu tố quan trọng. Để giúp các doanh nghiệp nước ngoài hiểu rõ và tuân thủ các quy định này, bài viết này sẽ cung cấp thông tin chi tiết về thuế nhập khẩu hàng hóa phải nộp khi đưa sản phẩm vào thị trường Việt Nam, từ đó giúp họ tránh rủi ro pháp lý và tối ưu hóa chi phí kinh doanh.

Thuế nhập khẩu hàng hóa doanh nghiệp nước ngoài phải nộp

1. Thuế nhập khẩu hàng hóa là gì?

Thuế nhập khẩu hàng hóa là loại thuế mà nhà nước áp dụng đối với các hàng hóa được nhập khẩu vào lãnh thổ của một quốc gia. Mục đích của thuế nhập khẩu là tăng nguồn thu ngân sách, bảo vệ ngành sản xuất trong nước và điều tiết thương mại. Mức thuế nhập khẩu được xác định dựa trên giá trị hoặc khối lượng hàng hóa và có thể thay đổi tùy theo loại hàng hóa và quốc gia xuất xứ.

Mục đích của thuế nhập khẩu là:

- Tăng nguồn thu ngân sách: Thuế nhập khẩu đóng góp vào nguồn thu ngân sách nhà nước.

- Bảo vệ ngành sản xuất trong nước: Bằng cách áp dụng thuế nhập khẩu, chính phủ có thể bảo vệ các ngành công nghiệp trong nước khỏi sự cạnh tranh không lành mạnh từ hàng hóa nhập khẩu.

- Điều tiết thương mại: Thuế nhập khẩu cũng có thể được sử dụng để điều tiết luồng hàng hóa vào và ra khỏi quốc gia, góp phần duy trì cán cân thương mại.

Mức thuế nhập khẩu thường được xác định dựa trên giá trị của hàng hóa hoặc khối lượng hàng hóa nhập khẩu và có thể thay đổi tùy theo loại hàng hóa và quốc gia xuất xứ.

>> Xem thêm: Thủ tục công ty nước ngoài chuyển nhượng vốn góp

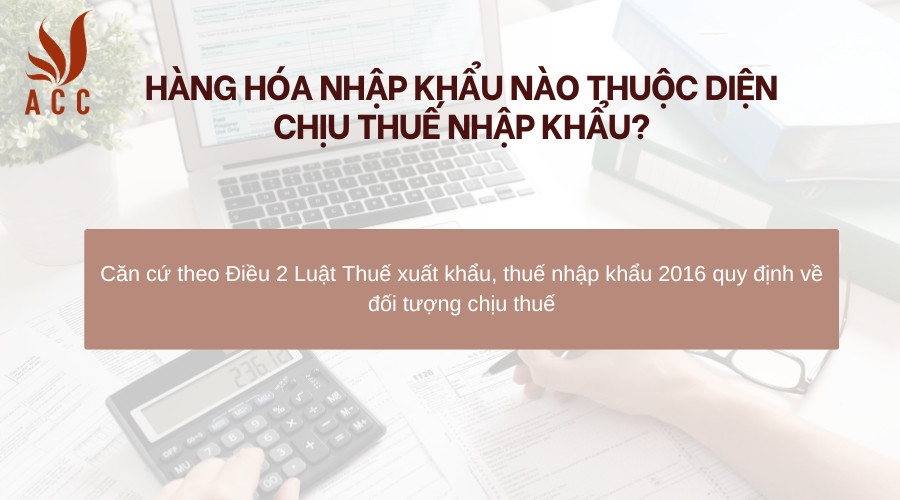

2. Hàng hóa nhập khẩu nào thuộc diện chịu thuế nhập khẩu?

Hàng hóa nhập khẩu nào thuộc diện chịu thuế nhập khẩu

Căn cứ theo Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định về đối tượng chịu thuế như sau:

Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

- Hàng hóa quá cảnh, chuyển khẩu, trung chuyển.

- Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại.

- Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác.

- Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

Như vậy, hàng hóa nhập khẩu thuộc diện chịu thuế nhập khẩu bao gồm:

- Hàng hóa nhập khẩu qua cửa khẩu, biên giới Việt Nam.

- Hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

- Hàng hóa nhập khẩu tại chỗ và hàng hóa nhập khẩu của doanh nghiệp thực hiện quyền nhập khẩu, quyền phân phối.

Trường hợp hàng hóa nhập khẩu nhưng không phải chịu thuế nhập khẩu bao gồm:

- Hàng hóa quá cảnh, chuyển khẩu, trung chuyển.

- Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại.

- Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hay hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác.

>> Xem thêm: Thành lập công ty dược có vốn đầu tư nước ngoài

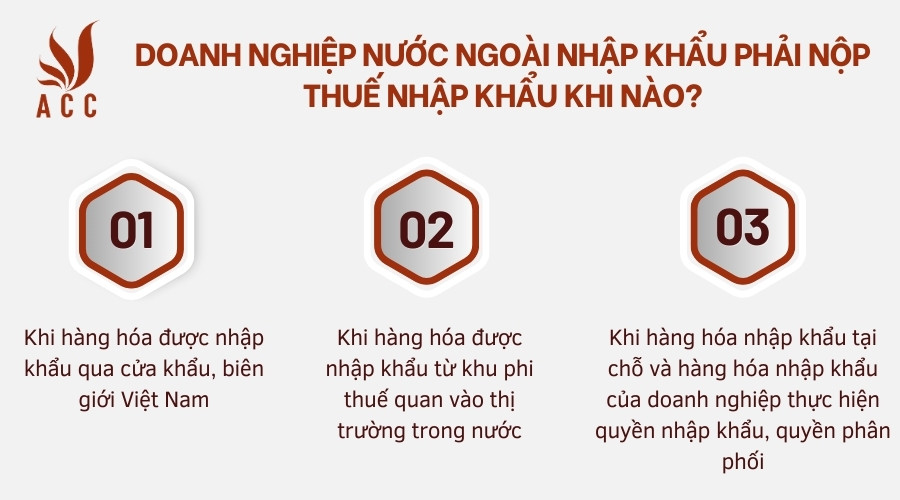

3. Doanh nghiệp nước ngoài nhập khẩu phải nộp thuế nhập khẩu khi nào?

Doanh nghiệp nước ngoài nhập khẩu phải nộp thuế nhập khẩu khi nào

Doanh nghiệp nước ngoài nhập khẩu hàng hóa vào Việt Nam phải nộp thuế nhập khẩu theo quy định của pháp luật Việt Nam. Thời điểm và quy trình nộp thuế nhập khẩu cụ thể như sau:

Khi hàng hóa được nhập khẩu qua cửa khẩu, biên giới Việt Nam:

- Thời điểm nộp thuế: Doanh nghiệp phải nộp thuế nhập khẩu trước hoặc tại thời điểm làm thủ tục hải quan để thông quan hàng hóa.

- Quy trình nộp thuế: Doanh nghiệp nộp tờ khai hải quan, kèm theo các chứng từ liên quan và thực hiện nộp thuế nhập khẩu thông qua các cơ quan hải quan. Số tiền thuế phải nộp được xác định dựa trên giá trị hàng hóa, mã số HS, và thuế suất áp dụng.

Khi hàng hóa được nhập khẩu từ khu phi thuế quan vào thị trường trong nước:

- Thời điểm nộp thuế: Thuế nhập khẩu phải được nộp khi hàng hóa rời khỏi khu phi thuế quan để vào thị trường trong nước.

- Quy trình nộp thuế: Doanh nghiệp cần hoàn tất các thủ tục hải quan tại cửa khẩu hoặc các cơ quan hải quan tại khu phi thuế quan, cung cấp đầy đủ chứng từ và nộp thuế nhập khẩu theo quy định.

Khi hàng hóa nhập khẩu tại chỗ và hàng hóa nhập khẩu của doanh nghiệp thực hiện quyền nhập khẩu, quyền phân phối:

- Thời điểm nộp thuế: Thuế nhập khẩu được nộp tại thời điểm hoàn tất thủ tục hải quan đối với các lô hàng này.

- Quy trình nộp thuế: Doanh nghiệp phải nộp tờ khai hải quan, kèm theo các chứng từ liên quan và thực hiện nộp thuế nhập khẩu thông qua các cơ quan hải quan. Số tiền thuế phải nộp được xác định dựa trên giá trị hàng hóa, mã số HS, và thuế suất áp dụng.

>> Xem thêm: Thủ tục thành lập công ty liên doanh có vốn đầu tư nước ngoài

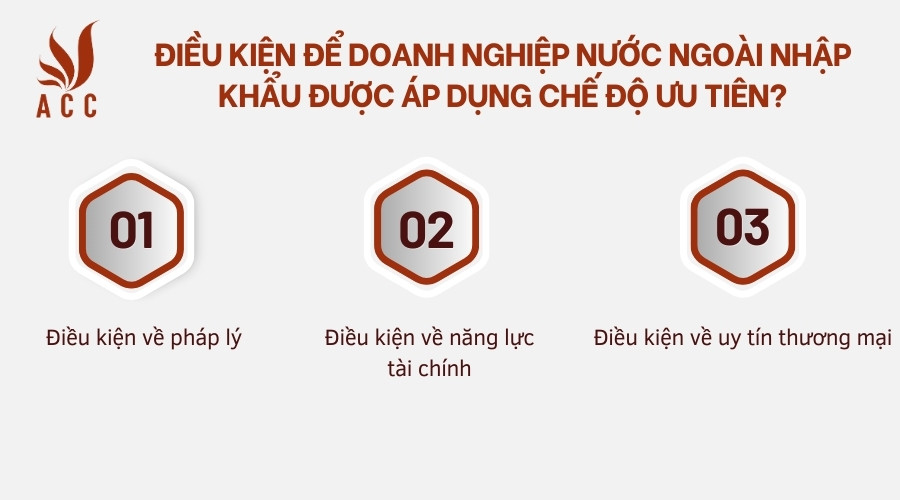

4. Điều kiện để doanh nghiệp nước ngoài nhập khẩu được áp dụng chế độ ưu tiên?

Điều kiện để doanh nghiệp nước ngoài nhập khẩu được áp dụng chế độ ưu tiên

Theo quy định hiện hành, doanh nghiệp nước ngoài không được trực tiếp hưởng chế độ ưu tiên khi nhập khẩu hàng hóa vào Việt Nam. Tuy nhiên, doanh nghiệp nước ngoài có thể được hưởng các ưu đãi gián tiếp thông qua việc thành lập chi nhánh, văn phòng đại diện hoặc liên doanh tại Việt Nam và đáp ứng các điều kiện sau:

4.1. Điều kiện về pháp lý

Doanh nghiệp nước ngoài phải được thành lập hợp pháp theo luật pháp của nước sở tại và được phép hoạt động kinh doanh xuất nhập khẩu.

Chi nhánh, văn phòng đại diện hoặc liên doanh của doanh nghiệp nước ngoài tại Việt Nam phải được thành lập và đăng ký hoạt động theo quy định của pháp luật Việt Nam.

4.2. Điều kiện về năng lực tài chính

Doanh nghiệp nước ngoài phải có tình hình tài chính lành mạnh, đảm bảo khả năng thực hiện nghĩa vụ thanh toán.

Chi nhánh, văn phòng đại diện hoặc liên doanh của doanh nghiệp nước ngoài tại Việt Nam phải có nguồn vốn hoạt động phù hợp với quy định của pháp luật Việt Nam.

4.3. Điều kiện về uy tín thương mại

Doanh nghiệp nước ngoài phải có uy tín thương mại tốt, không có vi phạm pháp luật về hải quan, thuế, thương mại.

Chi nhánh, văn phòng đại diện hoặc liên doanh của doanh nghiệp nước ngoài tại Việt Nam phải có uy tín thương mại tốt trên thị trường Việt Nam.

4.4. Điều kiện khác

Doanh nghiệp nước ngoài phải thực hiện các biện pháp bảo vệ môi trường, an toàn lao động theo quy định của pháp luật Việt Nam.

Doanh nghiệp nước ngoài phải thực hiện các nghĩa vụ thuế theo quy định của pháp luật Việt Nam.

Ngoài ra, doanh nghiệp nước ngoài có thể được hưởng các ưu đãi khác về thuế, phí, lệ phí khi tham gia vào các chương trình khuyến khích đầu tư, phát triển của Chính phủ Việt Nam.

Lưu ý:

- Các điều kiện trên chỉ mang tính chất tham khảo, doanh nghiệp nước ngoài cần tra cứu thêm các quy định pháp luật liên quan để được tư vấn chính xác nhất.

- Doanh nghiệp nước ngoài nên tham khảo ý kiến của luật sư hoặc chuyên gia tư vấn để được hỗ trợ tốt nhất trong việc thực hiện thủ tục nhập khẩu hàng hóa và hưởng các ưu đãi theo quy định.

>> Xem thêm: Điều kiện cung cấp dịch vụ tổng đài nhà đầu tư nước ngoài

5. Phân loại hàng hóa nhập khẩu theo nguyên tắc nào?

Hàng hóa nhập khẩu được phân loại theo Hệ thống Mã hóa hài hòa (HS), được xây dựng và quản lý bởi Tổ chức Hải quan Thế giới (WCO). Hệ thống này sử dụng mã số gồm 6 chữ số để phân loại hàng hóa thành các nhóm, chương, nhánh và tiểu mục theo đặc tính, nguyên liệu, công dụng,...

5.1. Các nguyên tắc phân loại hàng hóa nhập khẩu

Dưới đây là các nguyên tắc cơ bản để phân loại hàng hóa nhập khẩu theo Hệ thống Mã hóa hài hòa:

- Nguyên tắc thứ nhất: Phân loại hàng hóa theo đặc tính và công dụng riêng của nó.

- Nguyên tắc thứ hai: Nếu không thể phân loại theo nguyên tắc thứ nhất, thì phân loại theo nguyên liệu chủ yếu cấu tạo nên hàng hóa.

- Nguyên tắc thứ ba: Nếu không thể phân loại theo nguyên tắc thứ hai, thì phân loại theo nhóm hàng có đặc điểm tương tự nhất.

- Nguyên tắc thứ tư: Phân loại hàng hóa theo các quy tắc phụ cụ trong Hệ thống Mã hóa hài hòa.

Ngoài ra, để phân loại hàng hóa nhập khẩu chính xác, cần lưu ý đến các quy định cụ thể trong Chú giải HS, là văn bản giải thích chi tiết nội dung của từng nhóm, chương, nhánh và tiểu mục trong Hệ thống Mã hóa hài hòa.

5.2. Quy trình phân loại hàng hóa nhập khẩu

Xác định đặc tính, nguyên liệu, công dụng của hàng hóa.

Tra cứu trong Danh mục Hàng hóa xuất khẩu, nhập khẩu theo Hệ thống Mã hóa hài hòa (được ban hành kèm theo Nghị định số 153/2015/NĐ-CP).

So sánh đặc tính, nguyên liệu, công dụng của hàng hóa với mô tả trong Danh mục để xác định mã HS chính xác.

Tham khảo Chú giải HS để hiểu rõ hơn về nội dung của mã HS đã chọn.

Lưu ý:

Việc phân loại hàng hóa nhập khẩu chính xác là rất quan trọng để xác định thuế, phí, lệ phí nhập khẩu và các quy định quản lý khác.

Doanh nghiệp nhập khẩu nên tham khảo ý kiến của chuyên gia tư vấn hải quan để được hỗ trợ phân loại hàng hóa chính xác nhất.

6. Mức thuế nhập khẩu mà doanh nghiệp nước ngoài nhập khẩu phải chịu?

Mức thuế nhập khẩu mà doanh nghiệp nước ngoài nhập khẩu phải chịu phụ thuộc vào nhiều yếu tố, bao gồm:

6.1. Loại hàng hóa

Mỗi loại hàng hóa được mã hóa theo Hệ thống Mã hóa hài hòa (HS) và có mức thuế suất riêng. Mức thuế suất có thể dao động từ 0% đến 50% hoặc cao hơn đối với một số mặt hàng đặc biệt.

Doanh nghiệp có thể tra cứu mức thuế suất cho từng loại hàng hóa trong Danh mục Hàng hóa xuất khẩu, nhập khẩu theo Hệ thống Mã hóa hài hòa (được ban hành kèm theo Nghị định số 153/2015/NĐ-CP).

6.2. Xuất xứ hàng hóa

Mức thuế nhập khẩu có thể khác nhau tùy theo quốc gia xuất xứ của hàng hóa.

Việt Nam có nhiều Hiệp định thương mại tự do (FTA) với các quốc gia khác, theo đó doanh nghiệp nhập khẩu hàng hóa từ các nước này có thể được hưởng thuế suất ưu đãi.

6.3. Phương pháp tính thuế

Có hai phương pháp chính để tính thuế nhập khẩu:

Thuế theo tỷ lệ phần trăm: Mức thuế được tính theo tỷ lệ phần trăm trên giá trị CIF (giá trị hàng hóa, cước phí vận tải và bảo hiểm) của hàng hóa.

Thuế theo đơn vị: Mức thuế được tính theo đơn vị trọng lượng, thể tích hoặc số lượng của hàng hóa.

6.4. Các yếu tố khác

Một số trường hợp doanh nghiệp nhập khẩu được hưởng miễn thuế, giảm thuế hoặc hoàn thuế nhập khẩu theo quy định của pháp luật.

Doanh nghiệp cần lưu ý đến các quy định về thuế chống bán phá giá, thuế chống trợ cấp và các loại thuế nhập khẩu đặc biệt khác.

7. Một số câu hỏi thường gặp

Mức thuế nhập khẩu doanh nghiệp nước ngoài phải nộp là bao nhiêu?

Mức thuế nhập khẩu phụ thuộc vào loại hàng hóa, xuất xứ hàng hóa, phương pháp tính thuế và các yếu tố khác. Doanh nghiệp có thể tra cứu mức thuế suất trong Danh mục Hàng hóa xuất khẩu, nhập khẩu theo Hệ thống Mã hóa hài hòa hoặc tham khảo ý kiến chuyên gia tư vấn hải quan để được hỗ trợ chính xác.

Doanh nghiệp nước ngoài có thể được miễn, giảm thuế nhập khẩu trong những trường hợp nào?

Doanh nghiệp nước ngoài có thể được miễn, giảm thuế nhập khẩu trong một số trường hợp như: nhập khẩu hàng hóa phục vụ nghiên cứu khoa học, công nghệ; nhập khẩu hàng hóa để sản xuất, xuất khẩu; nhập khẩu hàng hóa thuộc danh mục khuyến khích đầu tư,... Doanh nghiệp cần tra cứu quy định cụ thể để biết mình có thuộc diện được hưởng ưu đãi hay không.

Thủ tục nộp thuế nhập khẩu đối với doanh nghiệp nước ngoài như thế nào?

Doanh nghiệp nước ngoài thực hiện thủ tục nộp thuế nhập khẩu tại cơ quan hải quan theo quy định của pháp luật. Thủ tục bao gồm các bước như: khai báo hải quan, nộp hồ sơ, thanh toán thuế và nhận hóa đơn thuế. Doanh nghiệp nên tham khảo ý kiến chuyên gia tư vấn hải quan để thực hiện thủ tục nộp thuế chính xác và nhanh chóng.

Nội dung bài viết:

Bình luận