Biên bản là một loại văn bản ghi chép lại những sự việc đã xảy ra hoặc đang xảy ra. Biên bản không có hiệu lực pháp lý để thi hành mà chủ yếu được dùng làm chứng cứ minh chứng các sự kiện thực tế đã xảy ra. Biên bản có thể là biên bản ghi lại một sự kiện như biên bản cuộc họp, biên bản hội nghị... hoặc biên bản ghi lại một hành vi cụ thể như lập biên bản hành vi vi phạm pháp luật, biên bản bàn giao tài sản, biên bản giao nhận, biên bản đồng ý hoặc không đồng ý về một nội dung nào đó. Tuy nhiên nhiều người lại chưa hiểu rõ về vấn đề này. Hãy cùng ACC tìm hiểu các thông tin về biên bản kiểm kê tài sản cuối năm thông qua bài viết dưới đây để hiểu rõ thêm về vấn đề này nhé.

1. Trường hợp nào cần dùng đến Biên bản kiểm kê?

Theo quy định tại khoản 1 Điều 40 Luật Kế toán 2015, kiểm kê tài sản là việc cân, đo, đong, đếm số lượng; xác nhận và đánh giá chất lượng, giá trị của tài sản, nguồn vốn hiện có tại thời điểm kiểm kê để kiểm tra, đối chiếu với số liệu trong sổ kế toán. Kết quả kiểm kê sẽ được ghi cụ thể trong Biên bản kiểm kê tài sản.

Cũng theo Điều 40 Luật Kế toán 2015, tại khoản 2 nêu rõ, đơn vị kế toán phải kiểm kê tài sản trong các trường hợp sau đây:

- Cuối kỳ kế toán năm;

- Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, giải thể, chấm dứt hoạt động, phá sản hoặc bán, cho thuê;

- Đơn vị kế toán được chuyển đổi loại hình hoặc hình thức sở hữu;

- Xảy ra hỏa hoạn, lũ lụt và các thiệt hại bất thường khác;

- Đánh giá lại tài sản theo quyết định của cơ quan nhà nước có thẩm quyền;

- Các trường hợp khác theo quy định của pháp luật.

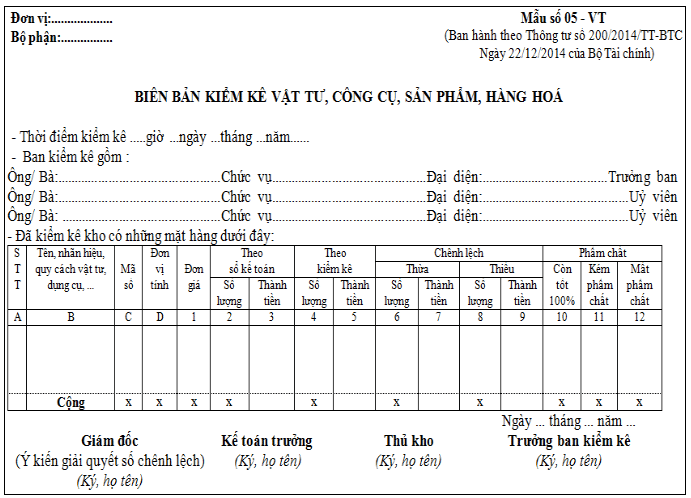

2. Một số mẫu Biên bản kiểm kê chuẩn của Bộ Tài chính

2.1 Mẫu Biên bản kiểm kê quỹ tiền mặt (theo Thông tư 133/TT-BTC)

| Đơn vị: .............................

Bộ phận: .......................... |

Mẫu số 08a - TT

(Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BẢNG KIỂM KÊ QUỸ

(Dùng cho VNĐ)

Hôm nay, vào .......giờ........ngày........tháng........năm........

Chúng tôi gồm:

- Ông/Bà: ................................................... đại diện kế toán

- Ông/Bà: .................................................... đại diện thủ quỹ

- Ông/Bà: .................................................... đại diện ........................

Cùng tiến hành kiểm kê quỹ tiền mặt kết quả như sau:

| STT | Diễn giải | Số lượng (tờ) | Số tiền |

| A | B | 1 | 2 |

| I | Số dư theo sổ quỹ: | x | ………………. |

| II | Số kiểm kê thực tế: | x | ………………. |

| 1 | Trong đó: - Loại | ………………. | ………………. |

| 2 | - Loại | ………………. | ………………. |

| 3 | - Loại | ………………. | ………………. |

| 4 | - Loại | ………………. | ………………. |

| 5 | - …. | ………………. | ………………. |

| III | Chênh lệch (III = I - II); | x | ………………. |

- Lý do: …………………………………………………….

+ Thừa: …………………………………………………….

+ Thiếu: …………………………………………………….

- Kết luận sau khi kiểm kê quỹ:

| Kế toán trưởng (Ký, họ tên) |

Thủ quỹ (Ký, họ tên) |

Người chịu trách nhiệm kiểm kê quỹ (Ký, họ tên) |

3. Cách điền Biên bản kiểm kê tài sản cố định

- Góc trên bên trái của Biên bản kiểm kê tài sản cố định ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng.

- Biên bản kiểm kê tài sản cố định phải ghi rõ thời điểm kiểm kê.

- Tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

- Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán tài sản cố định phải ghi cả 03 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3.

- Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng tài sản cố định, phải ghi cả 03 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 4, 5, 6.

- Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 03 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7, 8, 9.

- Trên Biên bản kiểm kê tài sản cố định cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu tài sản cố định, có ý kiến nhận xét và kiến nghị của Ban kiểm kê.

Biên bản kiểm kê tài sản cố định phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về tài sản cố định của đơn vị đều phải báo cáo giám đốc doanh nghiệp xem xét.

Trên đây là một số thông tin về biên bản kiểm kê tài sản cuối năm. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Luật ACC, để được chúng tôi hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận