Việc nắm bắt thông tin về bảo hiểm không chỉ giúp doanh nghiệp bảo vệ tài sản và giảm thiểu rủi ro, mà còn đảm bảo tuân thủ các quy định pháp luật. Trong bối cảnh thị trường ngày càng cạnh tranh, việc lựa chọn loại hình bảo hiểm phù hợp là rất quan trọng để duy trì sự ổn định và phát triển bền vững. Bài viết của Luật ACC sẽ giúp bạn hiểu rõ về bảo hiểm dành cho doanh nghiệp. Mời quý bạn đọc cùng tham khảo bài viết sau đây!

Các loại bảo hiểm dành cho doanh nghiệp

1. Bảo hiểm doanh nghiệp là gì?

Bảo hiểm doanh nghiệp là loại hình bảo hiểm dành cho các doanh nghiệp nhằm bảo vệ họ trước những rủi ro có thể xảy ra trong quá trình hoạt động kinh doanh. Các rủi ro này bao gồm tổn thất về tài sản, gián đoạn kinh doanh, trách nhiệm pháp lý đối với bên thứ ba, thiệt hại do cháy nổ, thiên tai, hoặc các sự cố khác.

Bảo hiểm doanh nghiệp thường được thiết kế theo nhu cầu cụ thể của từng doanh nghiệp, bao gồm nhiều loại hình bảo hiểm như bảo hiểm tài sản, bảo hiểm trách nhiệm, bảo hiểm y tế cho nhân viên, và bảo hiểm rủi ro nghề nghiệp. Mục đích chính là giúp doanh nghiệp giảm thiểu các thiệt hại tài chính khi rủi ro xảy ra, bảo vệ sự ổn định và phát triển lâu dài của doanh nghiệp.

2. Các loại bảo hiểm dành cho doanh nghiệp tại Việt Nam

Tại Việt Nam, các doanh nghiệp có thể lựa chọn nhiều loại hình bảo hiểm khác nhau để bảo vệ hoạt động kinh doanh của mình. Dưới đây là một số loại bảo hiểm doanh nghiệp phổ biến:

2.1. Bảo hiểm tài sản doanh nghiệp

Mục đích: Bảo vệ tài sản của doanh nghiệp trước các rủi ro như hỏa hoạn, thiên tai, hoặc phá hoại.

Phạm vi: Bao gồm bảo hiểm cho nhà xưởng, trang thiết bị, máy móc, hàng hóa và các tài sản khác của doanh nghiệp.

2.2. Bảo hiểm trách nhiệm công cộng

Mục đích: Bảo vệ doanh nghiệp khỏi các yêu cầu bồi thường của bên thứ ba do thiệt hại tài sản hoặc thương tật xảy ra trong quá trình hoạt động của doanh nghiệp.

Phạm vi: Bồi thường thiệt hại đối với khách hàng, đối tác, hoặc những người khác bị ảnh hưởng bởi hoạt động của doanh nghiệp.

2.3. Bảo hiểm trách nhiệm nghề nghiệp

Mục đích: Bảo vệ doanh nghiệp trong trường hợp có sai sót chuyên môn hoặc vi phạm hợp đồng gây thiệt hại cho khách hàng.

Phạm vi: Chủ yếu dành cho các ngành nghề đặc thù như tư vấn, tài chính, kỹ thuật, và y tế.

2.4. Bảo hiểm gián đoạn kinh doanh

Mục đích: Bù đắp thiệt hại về doanh thu và lợi nhuận trong trường hợp doanh nghiệp bị gián đoạn hoạt động do rủi ro bất ngờ như hỏa hoạn, thiên tai.

Phạm vi: Đảm bảo doanh nghiệp có tài chính để duy trì hoạt động hoặc khôi phục lại sản xuất.

2.5. Bảo hiểm y tế và bảo hiểm tai nạn lao động cho nhân viên

Mục đích: Bảo vệ sức khỏe và an toàn cho người lao động, giúp doanh nghiệp tuân thủ các quy định của pháp luật lao động.

Phạm vi: Bao gồm các chi phí y tế, điều trị, và bồi thường nếu nhân viên gặp tai nạn trong quá trình làm việc.

2.6. Bảo hiểm xe cơ giới doanh nghiệp

Mục đích: Bảo hiểm cho các phương tiện vận tải của doanh nghiệp, bao gồm xe tải, xe hơi, hoặc xe chuyên dụng.

Phạm vi: Bao gồm bảo hiểm trách nhiệm dân sự, bảo hiểm thiệt hại vật chất cho phương tiện.

2.7. Bảo hiểm hàng hóa

Mục đích: Bảo vệ hàng hóa của doanh nghiệp trong quá trình vận chuyển nội địa hoặc quốc tế.

Phạm vi: Bảo hiểm cho các tổn thất về hàng hóa do tai nạn, cháy nổ, thiên tai trong quá trình vận chuyển.

2.8. Bảo hiểm cháy nổ bắt buộc

Mục đích: Đảm bảo doanh nghiệp có bảo hiểm cho các rủi ro cháy nổ theo quy định của pháp luật.

Phạm vi: Bồi thường thiệt hại về tài sản và con người trong trường hợp xảy ra cháy nổ.

2.9. Bảo hiểm rủi ro kỹ thuật

Mục đích: Bảo vệ các dự án xây dựng hoặc các thiết bị kỹ thuật của doanh nghiệp khỏi các rủi ro trong quá trình lắp đặt, xây dựng.

Phạm vi: Thường áp dụng cho các doanh nghiệp trong lĩnh vực xây dựng, công trình công cộng, hoặc các công ty vận hành máy móc phức tạp.

2.10. Bảo hiểm trách nhiệm sản phẩm

Mục đích: Bảo vệ doanh nghiệp khỏi các yêu cầu bồi thường khi sản phẩm bị lỗi gây thiệt hại cho người tiêu dùng.

Phạm vi: Thường áp dụng cho các doanh nghiệp sản xuất, phân phối hoặc kinh doanh hàng hóa tiêu dùng.

Việc lựa chọn loại bảo hiểm phù hợp không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn bảo vệ doanh nghiệp khỏi các rủi ro trong quá trình hoạt động. Các loại bảo hiểm doanh nghiệp tại Việt Nam được thiết kế để đáp ứng nhu cầu cụ thể của từng ngành nghề, giúp đảm bảo sự ổn định và phát triển bền vững cho doanh nghiệp.

>>> Bài viết về Có được ký hợp đồng trước khi thành lập công ty? sẽ giúp bạn hiểu thêm về việc có được ký các loại hợp đồng như hợp đồng bảo hiểm trước khi bạn thành lập công ty không?

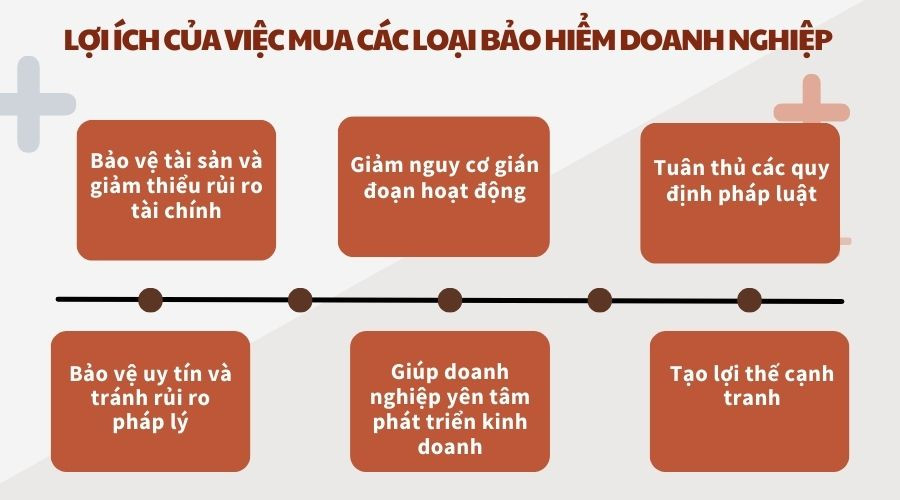

3. Lợi ích của việc mua các loại bảo hiểm doanh nghiệp

Lợi ích của việc mua các loại bảo hiểm doanh nghiệp

Lợi ích của việc mua các loại bảo hiểm doanh nghiệp là rất đáng kể, giúp doanh nghiệp đảm bảo sự ổn định và phát triển lâu dài. Dưới đây là một số lợi ích chính:

- Bảo vệ tài sản và giảm thiểu rủi ro tài chính: Bảo hiểm giúp doanh nghiệp bảo vệ tài sản trước các rủi ro như hỏa hoạn, thiên tai, hoặc thiệt hại do tai nạn. Nếu xảy ra sự cố, bảo hiểm sẽ bồi thường thiệt hại, giúp doanh nghiệp giảm bớt gánh nặng tài chính.

- Giảm nguy cơ gián đoạn hoạt động: Khi doanh nghiệp bị gián đoạn sản xuất hoặc kinh doanh do sự cố bất ngờ, bảo hiểm gián đoạn kinh doanh có thể bù đắp phần thu nhập bị mất, giúp doanh nghiệp duy trì khả năng vận hành hoặc phục hồi nhanh chóng.

- Tuân thủ các quy định pháp luật: Một số loại bảo hiểm như bảo hiểm cháy nổ bắt buộc và bảo hiểm y tế cho nhân viên là yêu cầu theo quy định pháp luật. Việc mua bảo hiểm giúp doanh nghiệp tránh được các rủi ro pháp lý và xử phạt.

- Bảo vệ người lao động và nâng cao trách nhiệm xã hội: Bảo hiểm y tế và bảo hiểm tai nạn lao động giúp bảo vệ sức khỏe và an toàn cho nhân viên, tạo điều kiện làm việc tốt hơn, đồng thời nâng cao hình ảnh của doanh nghiệp trong mắt người lao động và xã hội.

- Bảo vệ uy tín và tránh rủi ro pháp lý: Các loại bảo hiểm như bảo hiểm trách nhiệm công cộng, bảo hiểm trách nhiệm sản phẩm giúp doanh nghiệp tránh được các yêu cầu bồi thường từ bên thứ ba hoặc khách hàng khi xảy ra sự cố. Điều này giúp duy trì uy tín và giảm thiểu các tranh chấp pháp lý.

- Giúp doanh nghiệp yên tâm phát triển kinh doanh: Việc biết rằng doanh nghiệp đã được bảo hiểm trước các rủi ro không lường trước được giúp ban lãnh đạo và nhà đầu tư yên tâm, tập trung vào phát triển kinh doanh mà không lo ngại về các tổn thất tài chính ngoài ý muốn.

- Tạo lợi thế cạnh tranh: Một doanh nghiệp được bảo hiểm tốt thường được khách hàng và đối tác đánh giá cao hơn về tính ổn định và an toàn. Điều này có thể tạo lợi thế cạnh tranh so với các doanh nghiệp không có bảo hiểm hoặc không bảo vệ tài sản và nhân viên đầy đủ.

Việc mua bảo hiểm doanh nghiệp không chỉ giúp bảo vệ tài sản và giảm thiểu rủi ro, mà còn tạo ra môi trường làm việc an toàn, tuân thủ pháp luật, và nâng cao uy tín của doanh nghiệp. Những lợi ích này đóng vai trò quan trọng trong việc giúp doanh nghiệp phát triển bền vững và tăng cường sức cạnh tranh trên thị trường.

>>> Bạn đọc có thể tìm hiểu thêm về Mẫu quyết định thành lập doanh nghiệp của doanh nghiệp để có thể chuẩn bị tốt cho hồ sơ thành lập doanh nghiệp của mình

4. Câu hỏi thường gặp

Các loại bảo hiểm doanh nghiệp phổ biến ở Việt Nam là gì?

Trả lời: Các loại bảo hiểm phổ biến bao gồm bảo hiểm tài sản, bảo hiểm trách nhiệm công cộng, bảo hiểm y tế cho nhân viên, bảo hiểm gián đoạn kinh doanh, và bảo hiểm xe cơ giới.

Bảo hiểm tài sản doanh nghiệp có vai trò gì?

Trả lời: Bảo hiểm tài sản doanh nghiệp giúp bảo vệ tài sản trước các rủi ro như hỏa hoạn, thiên tai, hoặc phá hoại, đảm bảo doanh nghiệp không chịu thiệt hại lớn khi sự cố xảy ra.

Làm thế nào để chọn loại bảo hiểm phù hợp cho doanh nghiệp?

Trả lời: Doanh nghiệp cần xem xét các rủi ro cụ thể mà mình đang đối mặt, ngân sách và các yêu cầu pháp lý để lựa chọn loại bảo hiểm phù hợp.

Lựa chọn các loại bảo hiểm doanh nghiệp phù hợp không chỉ bảo vệ doanh nghiệp khỏi các rủi ro mà còn tạo cơ hội phát triển mạnh mẽ. Bài viết của Công ty Luật ACC hy vọng đã cung cấp thông tin hữu ích cho bạn. Nếu có bất kỳ vấn đề vướng mắc cần giải đáp cụ thể, Quý bạn đọc hãy liên hệ với Công ty luật ACC qua số hotline 1900.3330 để được hỗ trợ.

Nội dung bài viết:

Bình luận