Báo cáo tài chính doanh nghiệp là công cụ quan trọng giúp các nhà quản lý, cổ đông và các đối tác chiến lược đưa ra quyết định đúng đắn về việc duy trì, đầu tư hay hợp tác với doanh nghiệp. Để hiểu rõ hơn về báo cáo tài chính doanh nghiệp là gì, mời quý bạn đọc đến với bài viết dưới đây của Công ty Luật ACC.

Báo cáo tài chính doanh nghiệp là gì? Bao gồm những gì?

1. Báo cáo tài chính doanh nghiệp là gì?

Báo cáo tài chính doanh nghiệp là những tài liệu quan trọng phản ánh tình hình tài chính, kết quả hoạt động kinh doanh và dòng tiền của một doanh nghiệp trong một khoảng thời gian nhất định. Các báo cáo này giúp các bên liên quan, bao gồm ban lãnh đạo, cổ đông, nhà đầu tư, cơ quan quản lý và các đối tác khác, đánh giá hiệu quả hoạt động, khả năng sinh lời, cũng như mức độ rủi ro tài chính của doanh nghiệp.

Theo quy định tại khoản 1 Điều 3 Luật kế toán 2015, báo cáo tài chính được quy định như sau:

“1. Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.”

>> Bạn đọc có thể tham khảo thêm về Dịch vụ làm báo cáo tài chính cuối năm trọn gói để nhận được sự tư vấn

2. Báo cáo tài chính doanh nghiệp bao gồm những gì?

Báo cáo tài chính doanh nghiệp là bộ tài liệu quan trọng giúp đánh giá tình hình tài chính, kết quả hoạt động kinh doanh và khả năng thanh toán của doanh nghiệp trong một khoảng thời gian nhất định. Báo cáo tài chính doanh nghiệp được quy định cụ thể tại Điều 100 Thông tư 200/2014/TT-BTC bao gồm những vấn đề sau:

Hệ thống Báo cáo tài chính gồm Báo cáo tài chính năm và Báo cáo tài chính giữa niên độ. Biểu mẫu Báo cáo tài chính kèm theo tại Phụ lục 2 Thông tư 200/2014/TT-BTC. Những chỉ tiêu không có số liệu được miễn trình bày trên Báo cáo tài chính, doanh nghiệp chủ động đánh lại số thứ tự các chỉ tiêu của Báo cáo tài chính theo nguyên tắc liên tục trong mỗi phần.

- Báo cáo tài chính năm gồm:

|

- Bảng cân đối kế toán |

Mẫu số B 01 - DN |

|

- Báo cáo kết quả hoạt động kinh doanh |

Mẫu số B 02 - DN |

|

- Báo cáo lưu chuyển tiền tệ |

Mẫu số B 03 - DN |

|

- Bản thuyết minh Báo cáo tài chính |

Mẫu số B 09 - DN |

- Báo cáo tài chính giữa niên độ:

a) Báo cáo tài chính giữa niên độ dạng đầy đủ, gồm:

|

- Bảng cân đối kế toán giữa niên độ |

Mẫu số B 01a – DN |

|

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ |

Mẫu số B 02a – DN |

|

- Báo cáo lưu chuyển tiền tệ giữa niên độ |

Mẫu số B 03a – DN |

|

- Bản thuyết minh Báo cáo tài chính chọn lọc |

Mẫu số B 09a – DN |

b) Báo cáo tài chính giữa niên độ dạng tóm lược, gồm:

|

- Bảng cân đối kế toán giữa niên độ |

Mẫu số B 01b – DN |

|

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ |

Mẫu số B 02b – DN |

|

- Báo cáo lưu chuyển tiền tệ giữa niên độ |

Mẫu số B 03b – DN |

|

- Bản thuyết minh Báo cáo tài chính chọn lọc |

Mẫu số B 09a – DN” |

>> Bạn đọc tham khảo thêm bài viết về Hướng dẫn cách lập báo cáo tài chính theo quý

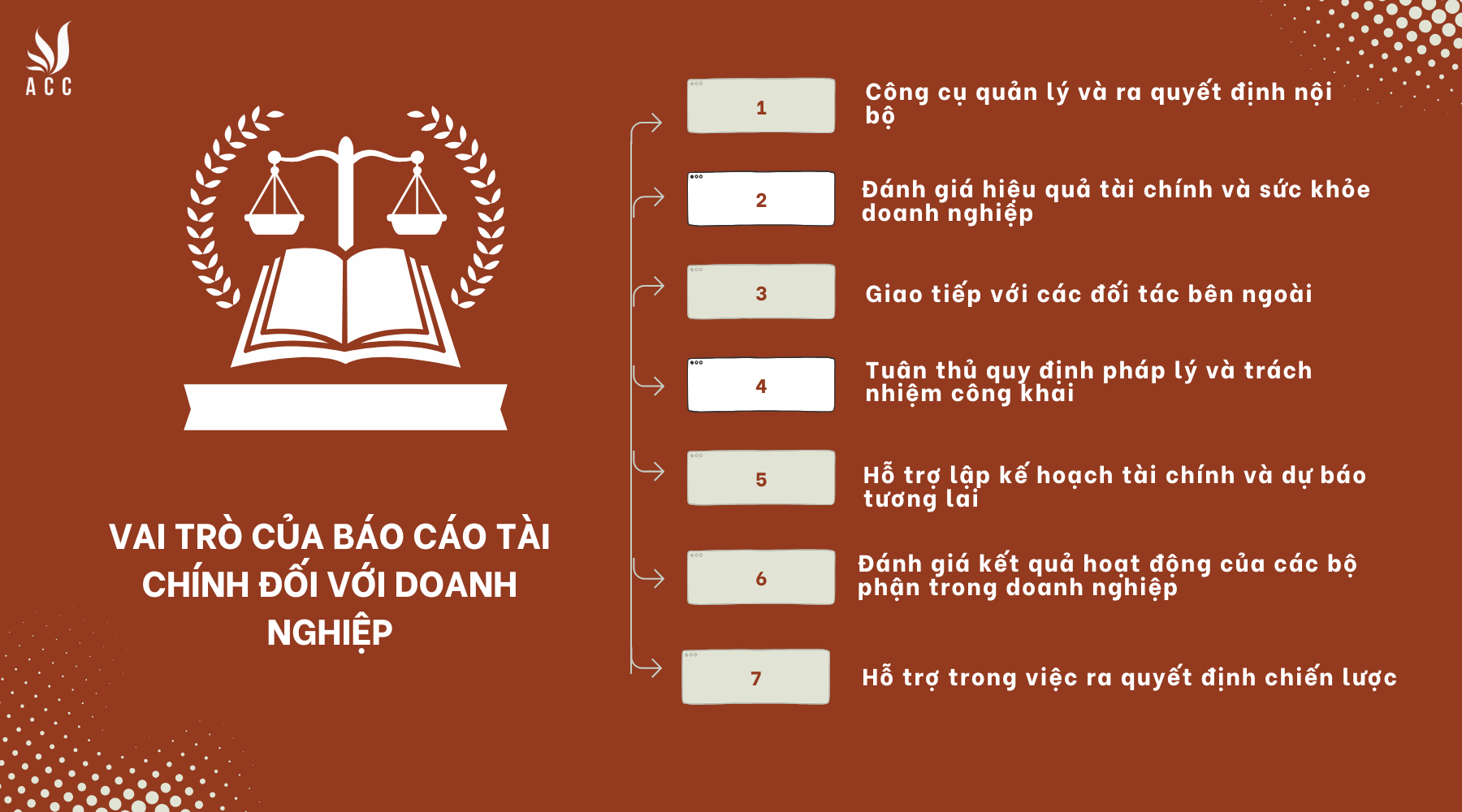

3. Vai trò của báo cáo tài chính đối với doanh nghiệp

Vai trò của báo cáo tài chính đối với doanh nghiệp

Báo cáo tài chính đóng một vai trò vô cùng quan trọng đối với doanh nghiệp, không chỉ trong việc quản lý nội bộ mà còn trong việc giao tiếp với các đối tác bên ngoài. Các báo cáo tài chính cung cấp thông tin chính xác và minh bạch về tình hình tài chính của công ty, giúp các bên liên quan hiểu rõ hơn về sức khỏe tài chính và khả năng hoạt động của doanh nghiệp. Dưới đây là những vai trò cơ bản của báo cáo tài chính đối với doanh nghiệp:

3.1. Công cụ quản lý và ra quyết định nội bộ

Báo cáo tài chính là công cụ quan trọng giúp ban lãnh đạo doanh nghiệp theo dõi và đánh giá hiệu quả hoạt động kinh doanh của công ty. Các báo cáo tài chính như báo cáo kết quả hoạt động kinh doanh, bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ cung cấp thông tin chi tiết về doanh thu, chi phí, lợi nhuận, tài sản, nợ phải trả, vốn chủ sở hữu, từ đó giúp lãnh đạo đưa ra các quyết định đúng đắn. Khi có thông tin tài chính chính xác, ban giám đốc có thể điều chỉnh chiến lược, kế hoạch phát triển, hoặc tìm kiếm giải pháp để tối ưu hóa chi phí, tăng trưởng doanh thu và nâng cao lợi nhuận.

3.2. Đánh giá hiệu quả tài chính và sức khỏe doanh nghiệp

Thông qua các báo cáo tài chính, doanh nghiệp có thể tự đánh giá được tình hình tài chính của mình, từ đó xác định được các yếu tố cần cải thiện. Các chỉ tiêu tài chính như tỷ lệ lợi nhuận gộp, tỷ lệ thanh toán nợ, tỷ lệ quay vòng vốn lưu động sẽ giúp doanh nghiệp hiểu rõ hơn về khả năng sinh lời, khả năng thanh toán và hiệu quả sử dụng tài sản.

Việc đánh giá này không chỉ giúp doanh nghiệp duy trì sự ổn định trong hoạt động mà còn đảm bảo doanh nghiệp có thể đối phó với những biến động trong môi trường kinh doanh, giữ vững được vị thế trên thị trường.

3.3. Giao tiếp với các đối tác bên ngoài

Báo cáo tài chính là công cụ quan trọng giúp doanh nghiệp giao tiếp với các đối tác bên ngoài như nhà đầu tư, ngân hàng, các cơ quan quản lý nhà nước và các tổ chức tài chính. Các báo cáo tài chính đầy đủ, minh bạch và chính xác sẽ giúp xây dựng lòng tin của các đối tác đối với doanh nghiệp, đồng thời làm cơ sở để doanh nghiệp huy động vốn, vay nợ hoặc thu hút các nhà đầu tư.

Các nhà đầu tư sẽ xem xét các chỉ tiêu trong báo cáo tài chính để quyết định có nên đầu tư vào doanh nghiệp hay không, trong khi ngân hàng và các tổ chức tài chính dựa vào đó để đánh giá khả năng trả nợ của doanh nghiệp.

3.4. Tuân thủ quy định pháp lý và trách nhiệm công khai

Doanh nghiệp có trách nhiệm công khai báo cáo tài chính của mình theo yêu cầu của pháp luật, đặc biệt là đối với các doanh nghiệp niêm yết trên sàn chứng khoán. Việc lập và công bố báo cáo tài chính không chỉ giúp doanh nghiệp tuân thủ các quy định về thuế, kế toán và báo cáo tài chính mà còn giúp doanh nghiệp thể hiện sự minh bạch và trách nhiệm đối với cộng đồng, cổ đông và các cơ quan quản lý.

Điều này có thể nâng cao uy tín của doanh nghiệp và góp phần tạo dựng hình ảnh tích cực trong mắt công chúng và các đối tác.

3.5. Hỗ trợ lập kế hoạch tài chính và dự báo tương lai

Báo cáo tài chính không chỉ phản ánh quá khứ mà còn là căn cứ để doanh nghiệp lập kế hoạch tài chính và dự báo cho tương lai. Các dữ liệu trong báo cáo tài chính giúp doanh nghiệp dự đoán được những xu hướng tài chính trong tương lai, từ đó xây dựng các kế hoạch phát triển dài hạn, tính toán nhu cầu vốn và tìm kiếm các nguồn tài trợ phù hợp. Ngoài ra, báo cáo tài chính còn giúp doanh nghiệp xác định được các rủi ro tài chính tiềm ẩn và có các biện pháp phòng ngừa hiệu quả.

3.6. Đánh giá kết quả hoạt động của các bộ phận trong doanh nghiệp

Các báo cáo tài chính cung cấp thông tin chi tiết về kết quả hoạt động của các bộ phận trong công ty, từ đó giúp lãnh đạo đánh giá mức độ hiệu quả của từng bộ phận. Thông qua các số liệu về doanh thu, chi phí, lợi nhuận của từng bộ phận, doanh nghiệp có thể xác định được bộ phận nào đang hoạt động hiệu quả, bộ phận nào cần cải thiện. Việc phân tích báo cáo tài chính giúp doanh nghiệp tối ưu hóa các quy trình hoạt động, nâng cao hiệu quả công việc và tiết kiệm chi phí.

3.7. Hỗ trợ trong việc ra quyết định chiến lược

Báo cáo tài chính đóng vai trò quan trọng trong việc ra quyết định chiến lược của doanh nghiệp. Thông qua các báo cáo tài chính, lãnh đạo công ty có thể đánh giá được những điểm mạnh và yếu trong hoạt động của mình, từ đó lựa chọn những chiến lược phù hợp để phát triển, mở rộng thị trường, hay điều chỉnh sản phẩm/dịch vụ sao cho hợp lý.

Báo cáo tài chính cung cấp những thông tin cơ bản để các nhà quản trị đưa ra các quyết định đúng đắn trong việc phát triển doanh nghiệp theo chiều hướng ổn định và bền vững.

>> Bạn đọc có thể tham khảo về Vấn đề chung về hệ thống báo cáo tài chính trong doanh nghiệp

4. Một số yêu cầu đối với báo cáo tài chính doanh nghiệp

Theo quy định tại Điều 101 Thông tư 200/2014/TT-BTC, báo cáo tài chính của doanh nghiệp phải đáp ứng các yêu cầu cụ thể để đảm bảo tính chính xác, minh bạch và phản ánh đúng thực trạng tài chính của doanh nghiệp. Các yêu cầu này nhằm mục đích cung cấp thông tin tài chính đầy đủ, hợp pháp và thuận tiện cho việc quản lý, đánh giá và ra quyết định. Dưới đây là các yêu cầu cơ bản đối với báo cáo tài chính doanh nghiệp theo Điều 101 Thông tư 200/2014/TT-BTC:

- Thông tin trình bày trên Báo cáo tài chính phải phản ánh trung thực, hợp lý tình hình tài chính, tình hình và kết quả kinh doanh của doanh nghiệp.

- Thông tin được coi là đầy đủ khi bao gồm tất cả các thông tin cần thiết để giúp người sử dụng Báo cáo tài chính hiểu được bản chất, hình thức và rủi ro của các giao dịch và sự kiện. Đối với một số khoản mục, việc trình bày đầy đủ còn phải mô tả thêm các thông tin về chất lượng, các yếu tố và tình huống có thể ảnh hưởng tới chất lượng và bản chất của khoản mục.

- Trình bày khách quan là không thiên vị khi lựa chọn hoặc mô tả các thông tin tài chính. Trình bày khách quan phải đảm bảo tính trung lập, không chú trọng, nhấn mạnh hoặc giảm nhẹ cũng như có các thao tác khác làm thay đổi mức độ ảnh hưởng của thông tin tài chính là có lợi hoặc không có lợi cho người sử dụng Báo cáo tài chính.

- Không sai sót có nghĩa là không có sự bỏ sót trong việc mô tả hiện tượng và không có sai sót trong quá trình cung cấp các thông tin báo cáo được lựa chọn và áp dụng.

- Thông tin tài chính phải thích hợp để giúp người sử dụng Báo cáo tài chính dự đoán, phân tích và đưa ra các quyết định kinh tế. Thông tin tài chính phải được trình bày đầy đủ trên mọi khía cạnh trọng yếu. Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thông tin thiếu chính xác có thể làm ảnh hưởng tới quyết định của người sử dụng thông tin tài chính của đơn vị báo cáo.

- Thông tin phải đảm bảo có thể kiểm chứng, kịp thời và dễ hiểu. Thông tin tài chính phải được trình bày nhất quán và có thể so sánh giữa các kỳ kế toán; So sánh được giữa các doanh nghiệp với nhau.

5. Thời hạn nộp báo cáo tài chính doanh nghiệp

Theo quy định của pháp luật Việt Nam, việc nộp báo cáo tài chính doanh nghiệp phải được thực hiện đúng thời hạn để đảm bảo tính minh bạch và đáp ứng yêu cầu quản lý của các cơ quan nhà nước. Các quy định về thời hạn nộp báo cáo tài chính được quy định tại nhiều văn bản pháp lý khác nhau, trong đó có Thông tư 200/2014/TT-BTC được quy định tại cụ thể tại khoản 2 Điều 109 của Thông tư:

5.1. Đối với doanh nghiệp nhà nước

a) Thời hạn nộp Báo cáo tài chính quý:

- Đối với đơn vị kế toán của doanh nghiệp nhà nước, BCTC quý phải được nộp chậm nhất là 20 ngày kể từ ngày kết thúc kỳ kế toán quý.

- Đối với công ty mẹ và Tổng công ty nhà nước, thời hạn nộp BCTC quý là 45 ngày sau khi kết thúc kỳ kế toán quý.

- Đơn vị kế toán trực thuộc doanh nghiệp hoặc Tổng công ty nhà nước phải nộp BCTC quý cho công ty mẹ hoặc Tổng công ty theo thời hạn do công ty mẹ hoặc Tổng công ty quy định.

b) Thời hạn nộp Báo cáo tài chính năm:

- Đối với đơn vị kế toán, thời hạn nộp BCTC năm là 30 ngày kể từ ngày kết thúc kỳ kế toán năm.

- Đối với công ty mẹ và Tổng công ty nhà nước, thời hạn nộp BCTC năm là 90 ngày sau khi kết thúc kỳ kế toán năm.

- Đơn vị kế toán trực thuộc Tổng công ty nhà nước phải nộp BCTC năm cho công ty mẹ hoặc Tổng công ty theo thời hạn do công ty mẹ hoặc Tổng công ty quy định.

5.2. Đối với các loại doanh nghiệp khác

a) Thời hạn nộp Báo cáo tài chính năm cho doanh nghiệp tư nhân và công ty hợp danh:

- Doanh nghiệp tư nhân và công ty hợp danh phải nộp BCTC năm chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm.

b) Thời hạn nộp Báo cáo tài chính năm cho các đơn vị kế toán khác:

- Đối với các đơn vị kế toán khác không thuộc diện doanh nghiệp tư nhân hay công ty hợp danh, thời hạn nộp BCTC năm là 90 ngày kể từ ngày kết thúc kỳ kế toán năm.

c) Đơn vị kế toán trực thuộc:

- Đơn vị kế toán trực thuộc cần nộp BCTC năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị cấp trên quy định.

Việc nộp báo cáo tài chính đúng thời hạn là một yêu cầu pháp lý quan trọng đối với mọi doanh nghiệp. Điều này không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn góp phần bảo vệ quyền lợi của các bên liên quan như cổ đông, đối tác, khách hàng và các cơ quan quản lý nhà nước. Doanh nghiệp cần chú ý tuân thủ đúng các quy định về thời hạn nộp báo cáo tài chính hàng năm, quý và giữa niên độ để đảm bảo hoạt động của mình luôn minh bạch và hợp pháp.

>> Bạn đọc có thể tham khảo thêm bài viết chi tiết về Thời hạn công bố báo cáo tài chính khi nào?

6. Một số câu hỏi thường gặp

Làm thế nào để xác định thu nhập chịu thuế trong báo cáo tài chính?

Thu nhập chịu thuế được xác định bằng cách lấy doanh thu trừ đi chi phí hợp lý được trừ và cộng thêm các khoản thu nhập khác nếu có. Doanh nghiệp phải tuân thủ các quy định về chi phí được phép trừ và phải bổ sung các khoản thu nhập khác theo đúng hướng dẫn của cơ quan thuế để đảm bảo tính chính xác trong việc xác định thu nhập chịu thuế.

Tại sao các doanh nghiệp phải lập báo cáo tài chính theo quý, năm và giữa niên độ?

Lập báo cáo tài chính theo các kỳ này giúp doanh nghiệp cung cấp thông tin tài chính kịp thời và chính xác cho các cơ quan quản lý, đối tác và nhà đầu tư. Báo cáo tài chính quý và giữa niên độ giúp doanh nghiệp theo dõi hoạt động kinh doanh liên tục và có thể đưa ra các quyết định điều chỉnh kịp thời. Báo cáo tài chính năm là bản tổng kết tình hình tài chính tổng thể của doanh nghiệp trong suốt một năm tài chính.

Báo cáo tài chính có thể thay đổi sau khi đã nộp không?

Có, báo cáo tài chính có thể được điều chỉnh nếu phát hiện có sai sót hoặc cần bổ sung thông tin để phản ánh chính xác hơn tình hình tài chính của doanh nghiệp. Tuy nhiên, nếu doanh nghiệp muốn thay đổi thông tin đã nộp, cần phải thông báo với cơ quan thuế và thực hiện việc điều chỉnh theo quy định pháp luật, đảm bảo mọi sửa đổi đều hợp lý và minh bạch.

Hy vọng dưới bài viết này, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Báo cáo tài chính doanh nghiệp là gì? Bao gồm những gì?. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận