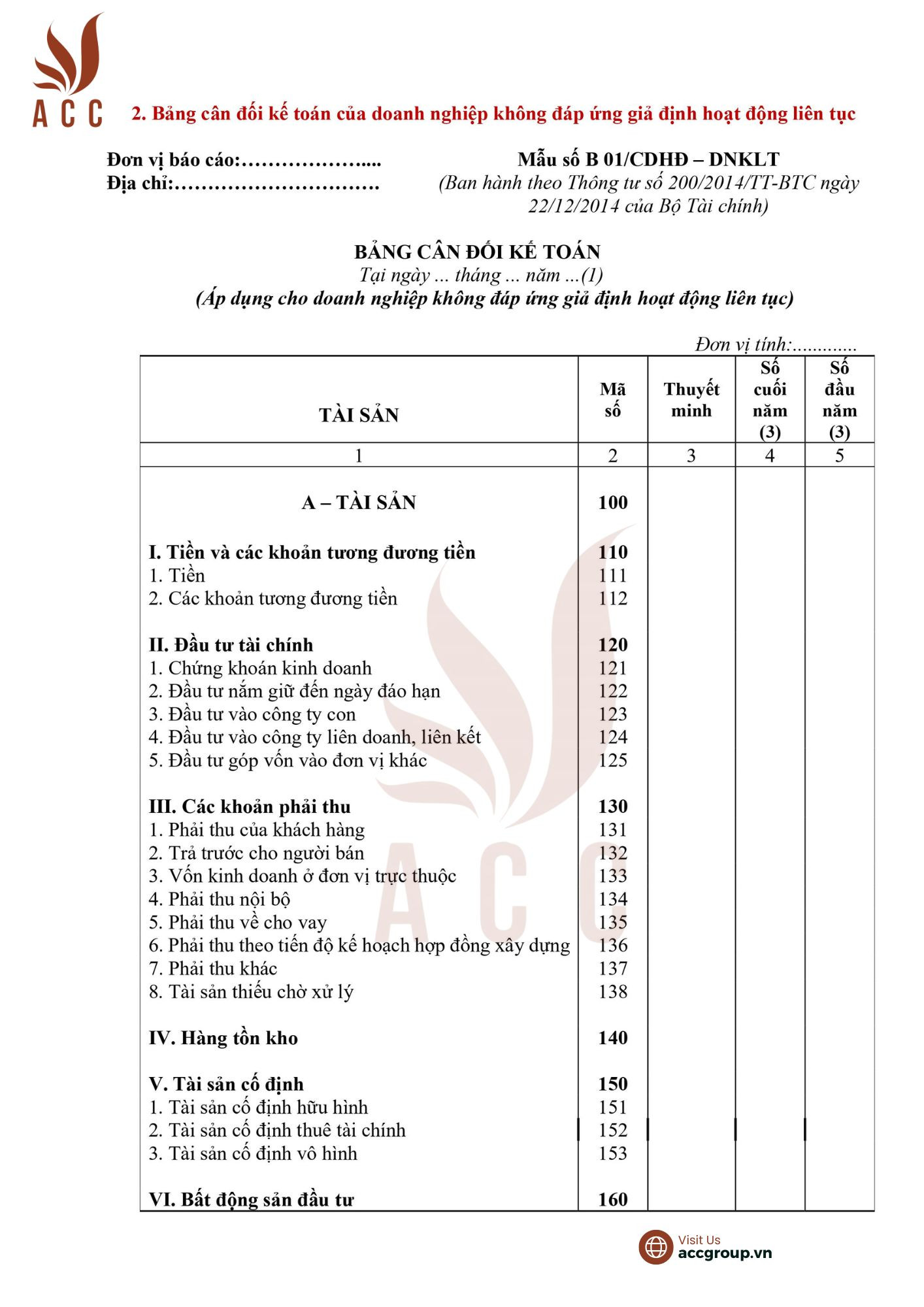

Bảng cân đối kế toán là một trong những báo cáo tài chính quan trọng nhất của doanh nghiệp, phản ánh tình hình tài chính của doanh nghiệp tại một thời điểm nhất định. Bảng cân đối kế toán phải luôn được cân đối, nghĩa là tổng tài sản phải bằng tổng nguồn vốn. Tuy nhiên trên thực tế khi làm bảng cân đối kế toán, không thể nào tránh được những trường hợp sai sót, dẫn đến việc Bảng cân đối kế toán không cân. Bài viết dưới đây ACC cung cấp cho bạn đọc về nguyên nhân và cách xử lý bảng cân đối kế toán khi không cân.

Cách xử lý khi bảng cân đối kế toán không cân

1. Nguyên nhân bảng cân đối kế toán không cân

Khi làm bảng cân đối kế toán mà Tổng tài sản không cân với Tổng nguồn vốn thì điều đầu tiên, kế toán nên thực hiện lại ra soát các bước nhập liệu, kiểm tra các lỗi tài khoản hay các phát sinh trong kỳ chưa kịp điều chỉnh.

Nguyên nhân bảng cân đối kế toán không cân

1. 1 Sai sót trong nhập số dư đầu năm Tổng tài sản không bằng Tổng nguồn vốn

Sai sót trong nhập số dư đầu năm là nguyên nhân phổ biến nhất dẫn đến bảng cân đối kế toán không cân. Sai sót có thể xảy ra do kế toán nhập sai số liệu, nhập nhầm tài khoản, hoặc thiếu sót một số tài khoản. Sự sai sót còn có thể đến từ việc kết chuyển các tài khoản chưa khớp giữa các năm, dẫn tới việc lấy số dư đầu năm bị sai.

Ngoài ra việc này còn dễ xảy ra khi doanh nghiệp chuyển giao giữa các kế toán cũ và mới, hoặc chuyển qua sử dụng đơn vị dịch vụ kế toán khác, vì trong quá trình này có thể bỏ sót những chứng từ hoặc số liệu dẫn tới việc bảng cân đối kế toán không cân.

Sai sót trong nhập số dư đầu năm Tổng tài sản không bằng Tổng nguồn vốn

1. 2 Sai sót trong nhập số dư cuối năm Tổng tài sản không bằng Tổng nguồn vốn

Sai sót trong nhập số dư cuối năm có thể do tính toán sai số liệu phát sinh trong kỳ, thu thập chứng từ số liệu chưa đầy đủ, hoặc do không điều chỉnh số dư sau khi có các thay đổi trong kỳ.

Kế toán viên chưa kết chuyển hết số dư trên các tài khoản đầu 5,6,7,8,9 mà đã lập bảng cân đối kế toán; Sai sót khi chưa kiểm tra bảng cân đối số phát sinh dẫn tới việc số liệu chưa cân, do sai sót trong hạch toán; Ngoài ra khi thực hiện xong các bút toán kết chuyển nhưng lại quên chưa khóa sổ kế toán, dẫn đến các kế toán khác tiếp tục hạch toán vào số liệu trong kỳ lập báo cáo.

2. Bảng cân đối kế toán bị lệch có ảnh hưởng gì không?

Ảnh hưởng đến tính chính xác của thông tin tài chính:

Bảng cân đối kế toán là một trong những báo cáo tài chính quan trọng nhất, phản ánh tình hình tài chính của doanh nghiệp tại một thời điểm nhất định. Khi bảng cân đối bị lệch, thông tin phản ánh trong báo cáo sẽ không chính xác, dẫn đến việc đánh giá sai tình hình tài chính của doanh nghiệp. Điều này có thể ảnh hưởng đến các quyết định quản lý của doanh nghiệp, chẳng hạn như quyết định đầu tư, tài trợ, v.v.

Gây khó khăn trong việc theo dõi và kiểm soát hoạt động tài chính:

Khi bảng cân đối bị lệch, doanh nghiệp sẽ gặp khó khăn trong việc theo dõi và kiểm soát hoạt động tài chính. Việc này có thể dẫn đến tình trạng thiếu hụt vốn, mất khả năng thanh toán,... Doanh nghiệp cũng có thể gặp khó khăn trong việc tiếp cận các nguồn vốn vay từ ngân hàng hoặc các nhà đầu tư khác.

Ảnh hưởng đến uy tín của doanh nghiệp:

Bảng cân đối kế toán là một trong những tài liệu quan trọng được sử dụng để đánh giá uy tín của doanh nghiệp, việc này dễ gây nhầm lẫn giữa các nhà đầu tư và việc phân chia lợi nhuận cho nhà đầu tư. Khi bảng cân đối bị lệch, uy tín của doanh nghiệp có thể bị ảnh hưởng, dẫn đến việc mất đi khách hàng, đối tác,...

Có thể dẫn đến vi phạm pháp luật:

Theo quy định của pháp luật Việt Nam, doanh nghiệp có nghĩa vụ lập và công bố báo cáo tài chính định kỳ, bao gồm cả bảng cân đối kế toán.

Nếu bảng cân đối kế toán bị lệch và không được sửa chữa kịp thời, doanh nghiệp có thể bị vi phạm pháp luật và chịu các biện pháp xử phạt.

2.Cách xử lý khi bảng cân đối kế toán không cân

Các phương pháp giảm thiểu sai sót khi lập bảng cân đối kế toán

Bảng cân đối kế toán không cân là điều thường xuyên gặp phải trong kế toán doanh nghiệp, để giải quyết các vấn đề trên chúng ta có thể tham khảo những cách giải quyết sau đây.

2.1 Xử lý sai sót trong nhập số dư đầu năm trong bảng cân đối kế toán

Dò lại chứng từ kế toán năm trước để xử lý lại số liệu kế toán bao gồm: Mục tiền và tương đương tiền, các khoản phải thu, các khoản đầu tư, các số liệu thuộc khoản mục nợ phải trả, vốn góp chủ sở hữu, lợi nhuận chưa phân phối

2.1 Xử lý sai sót trong nhập số dư cuối năm trong bảng cân đối kế toán

Xem lại bảng cân đối phát sinh trong kỳ các tài khoản (thông thường số liệu sẽ bị lệch ở tài khoản tồn kho 152, 154, 155, 156,... )xem lại các bút toán kết chuyển số dư trong năm, rà soát lại các tài khoản công nợ giữa bảng công nợ chi tiết và số liệu trên bảng cân đối phát sinh

3. Các phương pháp giảm thiểu sai sót khi lập bảng cân đối kế toán

Kiểm tra số liệu: Doanh nghiệp cần tiến hành rà soát lại tất cả các số liệu trên bảng cân đối kế toán để xác định nguyên nhân dẫn đến tình trạng báo cáo không cân đối. Việc kiểm tra này bao gồm việc xem xét lại các ghi nhận ban đầu, đối chiếu với các chứng từ gốc và kiểm tra sự hợp lý của các bút toán. Mỗi khoản mục trên báo cáo cần được kiểm tra kỹ lưỡng để đảm bảo không bỏ sót bất kỳ sai sót nào, dù là nhỏ nhất.

Sửa chữa sai sót: Sau khi đã xác định được nguyên nhân của sai sót, doanh nghiệp cần tiến hành sửa chữa một cách chính xác và đầy đủ. Việc sửa chữa này bao gồm việc điều chỉnh số liệu mà còn phải thực hiện các bút toán điều chỉnh cần thiết để phản ánh đúng tình hình tài chính của doanh nghiệp. Đảm bảo rằng tất cả các sai sót đều được ghi nhận và thực hiện lại chính xác theo các nguyên tắc kế toán hiện hành.

Lập lại báo cáo: Sau khi đã hoàn tất việc sửa chữa sai sót, doanh nghiệp cần lập lại báo cáo kế toán để đảm bảo rằng tất cả các số liệu đều cân đối và phản ánh chính xác tình hình tài chính hiện tại. Quá trình lập lại báo cáo này có thể bao gồm việc tái lập các bảng cân đối kế toán, báo cáo kết quả kinh doanh và các báo cáo tài chính khác. Việc lập lại báo cáo cần được thực hiện một cách cẩn thận và chi tiết để đảm bảo tính chính xác và tin cậy của báo cáo.

Rút kinh nghiệm: Doanh nghiệp cần rút ra bài học từ những sai sót đã xảy ra để tránh lặp lại những lỗi tương tự trong tương lai. Giúp cải thiện quy trình kế toán hiện tại mà còn nâng cao khả năng phát hiện và xử lý sai sót kịp thời. Doanh nghiệp nên tổ chức các buổi họp đánh giá, chia sẻ kinh nghiệm giữa các nhân viên kế toán để cùng nhau học hỏi và cải thiện. Ngoài ra thường xuyên cập nhật kiến thức kế toán mới cũng là điều quan trọng và giúp ích cho doanh nghiệp.

Ngoài ra doanh nghiệp cũng nên kiểm tra lại phần mềm kế toán mà doanh nghiệp mình đang hoạt động Để hỗ trợ công việc và giảm thiểu sai sót, doanh nghiệp nên sử dụng các phần mềm kế toán uy tín có tính năng kiểm tra tự động. Những phần mềm này không chỉ giúp quản lý số liệu một cách hiệu quả mà còn cung cấp các công cụ để phát hiện và cảnh báo các sai sót ngay khi chúng xảy ra. Sử dụng phần mềm kế toán cũng giúp tối ưu hóa quy trình kế toán, tiết kiệm thời gian và nguồn lực, đồng thời nâng cao độ chính xác và tin cậy của báo cáo tài chính.

4. Câu hỏi thường gặp

Ai chịu trách nhiệm khi bảng cân đối kế toán bị lệch?

Kế toán trưởng: Kế toán trưởng có trách nhiệm đảm bảo tính chính xác và nhất quán của sổ sách kế toán, bao gồm cả bảng cân đối kế toán.

Giám đốc doanh nghiệp: Giám đốc doanh nghiệp có trách nhiệm quản lý hoạt động tài chính của doanh nghiệp và đảm bảo việc lập và công bố báo cáo tài chính đúng quy định.

Ngoài việc ảnh hưởng đến việc đánh giá tình hình tài chính, ra quyết định kinh doanh và kiểm tra thuế như đã nêu ở trên, bảng cân đối kế toán không cân còn có thể dẫn đến hậu quả gì khác?

Mất uy tín của doanh nghiệp: Doanh nghiệp có thể bị mất uy tín với các nhà đầu tư, khách hàng, đối tác và các bên liên quan khác.

Gây khó khăn trong việc huy động vốn: Doanh nghiệp có thể gặp khó khăn trong việc huy động vốn từ ngân hàng hoặc các tổ chức tài chính khác.

Bị phạt vi phạm hành chính: Doanh nghiệp có thể bị cơ quan thuế phạt vi phạm hành chính do cung cấp thông tin tài chính sai lệch.

Có quy định nào về thời hạn sửa chữa sai sót dẫn đến bảng cân đối kế toán không cân không?

Quy định:

Theo Thông tư 200/2014/BTC của Bộ Tài chính, doanh nghiệp có trách nhiệm sửa chữa sai sót trong báo cáo tài chính chậm nhất là trong vòng 30 ngày kể từ ngày phát hiện sai sót.

Phân biệt sai sót trong bảng cân đối kế toán là do ghi nhận sổ sách hay do điều chỉnh số dư đầu kỳ

|

Ghi nhận sổ sách |

Điều chỉnh số dư đầu kỳ |

|

|

|

Cách kiểm tra: Kiểm tra chéo các số liệu: So sánh các số liệu trong bảng cân đối kế toán với các số liệu trong các sổ sách kế toán khác, các báo cáo tài chính khác và các nguồn thông tin độc lập. Phân tích các khoản mục bất thường: Xác định và phân tích các khoản mục có giá trị lớn hoặc biến động bất thường trong bảng cân đối kế toán. Thực hiện kiểm tra kiểm toán: Sử dụng các thủ tục kiểm toán để xác định và kiểm tra tính chính xác của các khoản mục trong bảng cân đối kế toán. |

|

Hy vọng qua bài viết, Công ty Luật ACC đã giúp bạn đọc hiểu rõ hơn về vấn đề “Cách xử lý bảng cân đối kế toán không cân”. Cảm ơn bạn đã đọc bài viết.

Nội dung bài viết:

Bình luận