NHTM là ngân hàng kinh doanh tiền tệ vì mục đích lợi nhuận. NHTM hoạt động chủ yếu và thường xuyên là nhận tiền gửi của khách hàng để cấp tín dụng và thực hiện nghiệp vụ chiết khấu và làm phương tiện thanh toán. Cùng ACC tìm hiểu tổng quan về bảng cân đối kế toán của ngân hàng thương mại trong bài viết dưới đây.

Các khoản mục trong bảng cân đối kế toán của ngân hàng thương mại

1. Bảng cân đối kế toán của ngân hàng thương mại là gì?

Bảng cân đối kế toán của ngân hàng như một bức ảnh chụp nhanh tình hình tài chính của ngân hàng. Nó cho thấy những gì ngân hàng sở hữu (tài sản) và nợ (nợ phải trả), cũng như quyền sở hữu ròng của ngân hàng, tức là chênh lệch giữa tài sản và nợ phải trả, còn được gọi là vốn chủ sở hữu.

- Tài sản: Đây là những nguồn lực thuộc sở hữu của ngân hàng. Chúng tạo ra thu nhập và đem lại lợi ích kinh tế trong tương lai.

- Nợ phải trả: Đây là những nghĩa vụ mà ngân hàng nợ các bên khác.

- Vốn chủ sở hữu: Vốn chủ sở hữu là giá trị còn lại sau khi trừ các khoản nợ phải trả khỏi tài sản. Nó đại diện cho quyền lợi sở hữu trong ngân hàng.

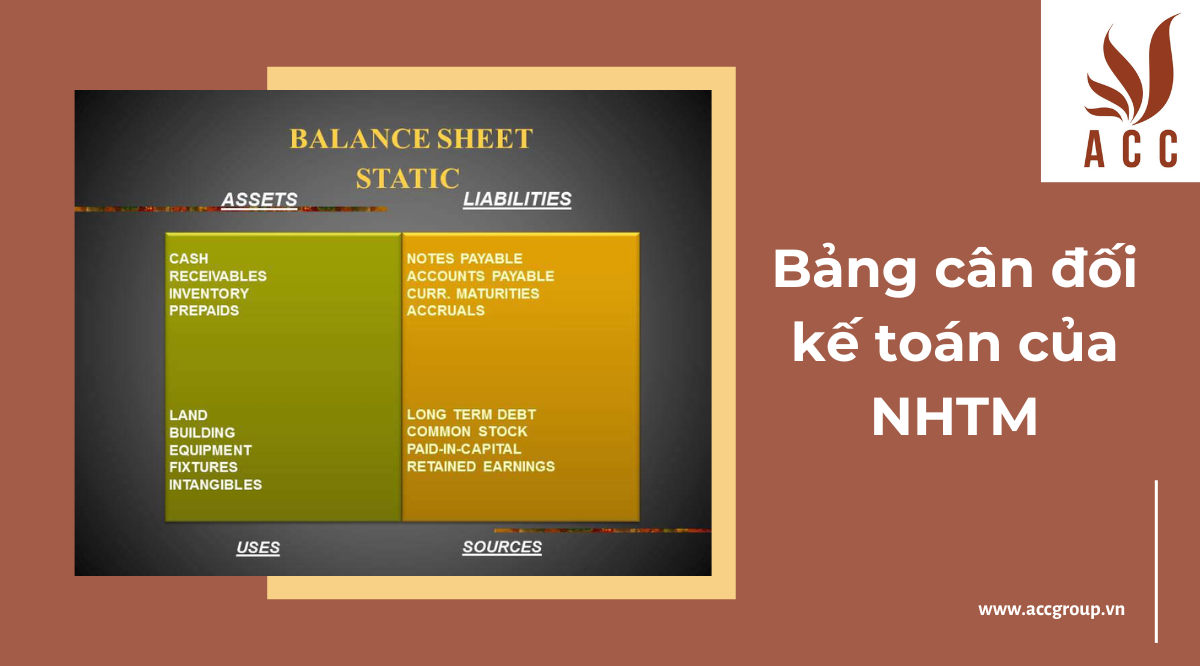

1.1. Bảng tóm tắt các khoản mục trong bảng cân đối kế toán của ngân hàng thương mại

Bảng cân đối kế toán của NHTM

Tài sản được hiển thị ở bên phải và nợ phải trả được hiển thị ở bên trái của bảng cân đối kế toán. Giống như đối với một công ty, tài sản và nợ phải trả của một ngân hàng phải cân bằng nhau, nghĩa là tổng giá trị của tài sản phải bằng tổng giá trị của nợ phải trả cộng với vốn chủ sở hữu. Điều này tuân theo nguyên tắc cơ bản của kế toán là Tài sản = Nợ phải trả + Vốn chủ sở hữu.

2. Các khoản mục thuộc Tài sản trong bảng cân đối kế toán của NHTM gồm?

Các khoản mục thuộc Tài sản trong bảng cân đối kế toán của ngân hàng thương mại (NHTM) được chia thành hai nhóm chính:

- Tài sản ngắn hạn: Là những tài sản có thời hạn sử dụng dưới một năm.

- Tài sản dài hạn: Là những tài sản có thời hạn sử dụng trên một năm.

Tài sản ngắn hạn của NHTM bao gồm:

- Tiền mặt và các khoản tương đương tiền: Là những tài sản có tính thanh khoản cao, có thể dễ dàng chuyển đổi thành tiền mặt trong vòng một năm. Ví dụ: tiền mặt, tiền gửi tại ngân hàng khác, tiền gửi có kỳ hạn, chứng khoán có thời hạn đáo hạn dưới một năm,...

- Các khoản đầu tư ngắn hạn: Là những khoản đầu tư của ngân hàng có thời hạn dưới một năm. Ví dụ: chứng khoán kinh doanh, các khoản phải thu ngắn hạn,...

- Các khoản phải thu: Là những khoản tiền mà khách hàng nợ ngân hàng. Ví dụ: tiền gửi tiết kiệm, tiền gửi có kỳ hạn, tiền vay ngắn hạn,...

- Các khoản dự phòng: Là những khoản dự phòng được trích lập để bù đắp cho các khoản tổn thất có thể xảy ra trong tương lai. Ví dụ: dự phòng rủi ro cho vay, dự phòng rủi ro tín dụng,...

Tài sản dài hạn của NHTM bao gồm:

- Tài sản cố định: Là những tài sản có giá trị lớn, có thời gian sử dụng trên một năm và được sử dụng trong quá trình sản xuất, kinh doanh của ngân hàng. Ví dụ: nhà cửa, văn phòng, máy móc, thiết bị,...

- Tài sản tài chính dài hạn: Là những khoản đầu tư của ngân hàng có thời hạn trên một năm. Ví dụ: chứng khoán đầu tư dài hạn, các khoản phải thu dài hạn,...

- Tài sản khác: Là những tài sản không thuộc các nhóm trên. Ví dụ: tài sản thuế thu nhập hoãn lại, tài sản góp vốn liên doanh,...

Tỷ trọng của các khoản mục tài sản trong bảng cân đối kế toán của NHTM có thể thay đổi tùy theo chiến lược kinh doanh của ngân hàng. Tuy nhiên, nhìn chung, các khoản mục tài sản chủ yếu của NHTM là tiền mặt và các khoản tương đương tiền, các khoản đầu tư ngắn hạn và các khoản phải thu.

3. Các khoản mục thuộc Nợ trong bảng cân đối kế toán của NHTM gồm?

Các khoản mục thuộc Nợ trong bảng cân đối kế toán của ngân hàng thương mại (NHTM) được chia thành hai nhóm chính:

- Nợ ngắn hạn: Là những khoản nợ phải trả có thời hạn thanh toán dưới một năm.

- Nợ dài hạn: Là những khoản nợ phải trả có thời hạn thanh toán trên một năm.

Nợ ngắn hạn của NHTM bao gồm:

- Tiền gửi của khách hàng: Là những khoản tiền mà khách hàng gửi vào ngân hàng để hưởng lãi hoặc sử dụng các dịch vụ của ngân hàng.

- Nợ vay ngắn hạn: Là những khoản vay của ngân hàng từ các tổ chức tín dụng khác, từ các tổ chức chính phủ hoặc từ các cá nhân.

- Chi phí phải trả: Là những khoản chi phí phát sinh trong kỳ nhưng chưa thanh toán cho nhà cung cấp.

- Thuế và các khoản phải nộp khác: Là những khoản thuế và các khoản phải nộp khác mà ngân hàng phải nộp cho nhà nước.

- Các khoản phải trả khác: Là những khoản nợ phải trả không thuộc các nhóm trên.

- Nợ dài hạn của NHTM bao gồm:

Nợ vay dài hạn: Là những khoản vay của ngân hàng từ các tổ chức tín dụng khác, từ các tổ chức chính phủ hoặc từ các cá nhân có thời hạn thanh toán trên một năm.

- Tài sản cố định thuê tài chính: Là những tài sản cố định mà ngân hàng thuê của bên thứ ba có thời hạn thuê trên một năm.

Các khoản phải trả khác: Là những khoản nợ phải trả không thuộc các nhóm trên.

Tỷ trọng của các khoản mục nợ trong bảng cân đối kế toán của NHTM có thể thay đổi tùy theo chiến lược kinh doanh của ngân hàng. Tuy nhiên, nhìn chung, các khoản mục nợ chủ yếu của NHTM là tiền gửi của khách hàng và nợ vay ngắn hạn.

Dưới đây là một số ví dụ cụ thể về các khoản mục nợ trong bảng cân đối kế toán của NHTM:

- Tiền gửi của khách hàng: tiền gửi tiết kiệm, tiền gửi có kỳ hạn, tiền gửi thanh toán,...

- Nợ vay ngắn hạn: vay ngân hàng, vay thương mại, vay thế chấp,...

- Chi phí phải trả: tiền điện, tiền nước, tiền thuê nhà,...

- Thuế và các khoản phải nộp khác: thuế thu nhập doanh nghiệp, thuế giá trị gia tăng,...

- Các khoản phải trả khác: khoản phải trả cho người lao động, khoản phải trả cho nhà cung cấp,...

Tài sản và nợ phải trả là hai mặt của bảng cân đối kế toán, phản ánh tình hình tài chính của ngân hàng tại một thời điểm nhất định. Việc phân tích các khoản mục tài sản và nợ phải trả trong bảng cân đối kế toán giúp các nhà đầu tư, ngân hàng trung ương và các bên liên quan khác đánh giá được tình hình tài chính, khả năng thanh toán và sức cạnh tranh của ngân hàng.

4. Sự khác nhau giữa bảng cân đối kế toán của NHTM và NHTW

Mặc dù cả ngân hàng thương mại và ngân hàng trung ương đều nắm giữ tài sản và nợ phải trả, bản chất của những khoản mục này khác nhau, phản ánh vai trò khác nhau của các tổ chức này trong nền kinh tế. Một khác biệt chính là ngân hàng thương mại chủ yếu giao dịch với cá nhân và doanh nghiệp, trong khi ngân hàng trung ương tương tác với chính phủ và các ngân hàng thương mại.

Ví dụ, tài sản của ngân hàng thương mại bao gồm các khoản vay cho cá nhân và doanh nghiệp, trong khi tài sản của ngân hàng trung ương bao gồm các khoản vay cho các ngân hàng thương mại. Hơn nữa, các khoản nợ chính của ngân hàng thương mại là tiền gửi của khách hàng, trong khi các khoản nợ chính của ngân hàng trung ương là tiền lưu hành và dự trữ của các ngân hàng thương mại. Ngân hàng thương mại hoạt động để kiếm lợi nhuận, trong khi vai trò của ngân hàng trung ương là quản lý các chính sách tiền tệ của một quốc gia để duy trì ổn định kinh tế.

5. Một số câu hỏi thường gặp về bảng cân đối kế toán của NHTM

5.1. Bảng cân đối kế toán của NHTM là gì?

Bảng cân đối kế toán của NHTM là một báo cáo tài chính tổng hợp, cung cấp thông tin về tình hình tài chính của ngân hàng tại một thời điểm nhất định. Bảng cân đối kế toán được chia thành hai phần: tài sản và nợ phải trả. Tài sản là những gì ngân hàng sở hữu, nợ phải trả là những gì ngân hàng nợ.

5.2. Các khoản mục thuộc tài sản trong bảng cân đối kế toán của NHTM gồm những gì?

Các khoản mục thuộc tài sản trong bảng cân đối kế toán của NHTM được chia thành hai nhóm chính: tài sản ngắn hạn và tài sản dài hạn.

Tài sản ngắn hạn là những tài sản có thời hạn sử dụng dưới một năm. Các khoản mục tài sản ngắn hạn thường gặp bao gồm:

- Tiền mặt và các khoản tương đương tiền

- Các khoản đầu tư ngắn hạn

- Các khoản phải thu

- Các khoản dự phòng...

Tài sản dài hạn là những tài sản có thời hạn sử dụng trên một năm. Các khoản mục tài sản dài hạn thường gặp bao gồm:

- Tài sản cố định

- Tài sản tài chính dài hạn

- Tài sản khác...

5.3. Các khoản mục thuộc nợ phải trả trong bảng cân đối kế toán của NHTM gồm những gì?

Các khoản mục thuộc nợ phải trả trong bảng cân đối kế toán của NHTM được chia thành hai nhóm chính: nợ ngắn hạn và nợ dài hạn.

Nợ ngắn hạn là những khoản nợ phải trả có thời hạn thanh toán dưới một năm. Các khoản mục nợ ngắn hạn thường gặp bao gồm:

- Tiền gửi của khách hàng

- Nợ vay ngắn hạn

- Chi phí phải trả

- Thuế và các khoản phải nộp khác

- Các khoản phải trả khác...

Nợ dài hạn là những khoản nợ phải trả có thời hạn thanh toán trên một năm. Các khoản mục nợ dài hạn thường gặp bao gồm:

- Nợ vay dài hạn

- Tài sản cố định thuê tài chính

- Các khoản phải trả khác...

5.4. Tại sao bảng cân đối kế toán của NHTM phải cân bằng?

Bảng cân đối kế toán của NHTM phải cân bằng vì tài sản và nợ phải trả là hai mặt của cùng một đồng tiền. Tài sản là nguồn lực mà ngân hàng sở hữu, nợ phải trả là nguồn lực mà ngân hàng phải trả cho các bên khác. Do đó, tổng giá trị của tài sản phải bằng tổng giá trị của nợ phải trả cộng với vốn chủ sở hữu.

5.5. Những thông tin nào có thể được thu thập từ bảng cân đối kế toán của NHTM?

Bảng cân đối kế toán của NHTM cung cấp nhiều thông tin hữu ích cho các nhà đầu tư, ngân hàng trung ương và các bên liên quan khác.

Một số thông tin quan trọng có thể được thu thập từ bảng cân đối kế toán của NHTM bao gồm:

- Khả năng thanh toán của ngân hàng: Bảng cân đối kế toán cho thấy ngân hàng có đủ tài sản để đáp ứng các khoản nợ phải trả khi đến hạn hay không.

- Sức mạnh tài chính của ngân hàng: Bảng cân đối kế toán cho thấy ngân hàng có đủ vốn chủ sở hữu để hỗ trợ hoạt động kinh doanh hay không.

- Chiến lược kinh doanh của ngân hàng: Bảng cân đối kế toán cho thấy ngân hàng đang tập trung vào lĩnh vực kinh doanh nào.

5.6. Làm thế nào để phân tích bảng cân đối kế toán của NHTM?

Để phân tích bảng cân đối kế toán của NHTM, cần thực hiện các bước sau:

- Tìm hiểu các định nghĩa và phân loại của các khoản mục tài sản và nợ phải trả trong bảng cân đối kế toán.

- So sánh các khoản mục tài sản và nợ phải trả của ngân hàng với các ngân hàng khác trong cùng ngành hoặc với các ngân hàng trong cùng quy mô.

- Xem xét xu hướng của các khoản mục tài sản và nợ phải trả của ngân hàng qua các năm.

- Phân tích bảng cân đối kế toán của NHTM là một công cụ quan trọng giúp các nhà đầu tư, ngân hàng trung ương và các bên liên quan khác đánh giá tình hình tài chính và sức cạnh tranh của ngân hàng.

Hy vọng bài viết trên sẽ mang đến cho quý bạn đọc những thông tin bổ ích. Cảm ơn các bạn đã luôn quan tâm và yêu mến Công ty Luật ACC.

Nội dung bài viết:

Bình luận