Bảng cân đối kế toán balance sheet là một công cụ quan trọng trong lĩnh vực kế toán, giúp cho các doanh nghiệp, cơ quan, tổ chức kiểm soát và phản ánh đầy đủ tình hình tài chính của mình. Tuy nhiên, nhiều người có thể gặp khó khăn khi tiếp cận. Trong bài viết này, ACC sẽ mang đến những thông tin chuẩn xác nhất để bạn đọc có thể tham khảo.

Bảng cân đối kế toán balance sheet là gì?

1. Tổng quan về bảng cân đối kế toán balance sheet

Những nội dung dưới đây sẽ giúp bạn đọc có được cái nhìn chuẩn xác về khái niệm này.

1.1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán được biết đến với tên tiếng Anh là balance sheet, hay còn gọi là báo cáo tình hình tài chính, báo cáo vị thế tài chính, là một báo cáo tài chính tổng hợp phản ánh tình hình tài sản, nguồn vốn của doanh nghiệp tại một thời điểm cụ thể (thường là cuối kỳ kế toán).

Nói một cách dễ hiểu, bảng cân đối kế toán giống như một bức ảnh chụp lại tình hình tài chính của doanh nghiệp ở một thời điểm nhất định, cho ta biết doanh nghiệp có gì (tài sản) và nguồn vốn hình thành các tài sản đó từ đâu (nợ và vốn chủ sở hữu).

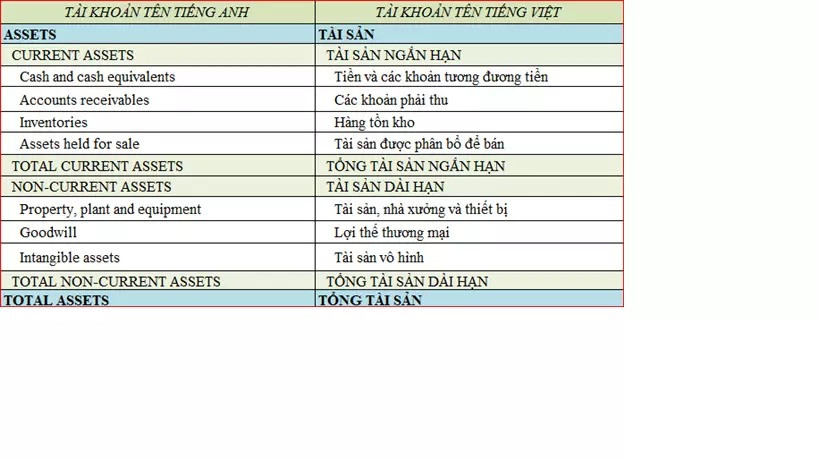

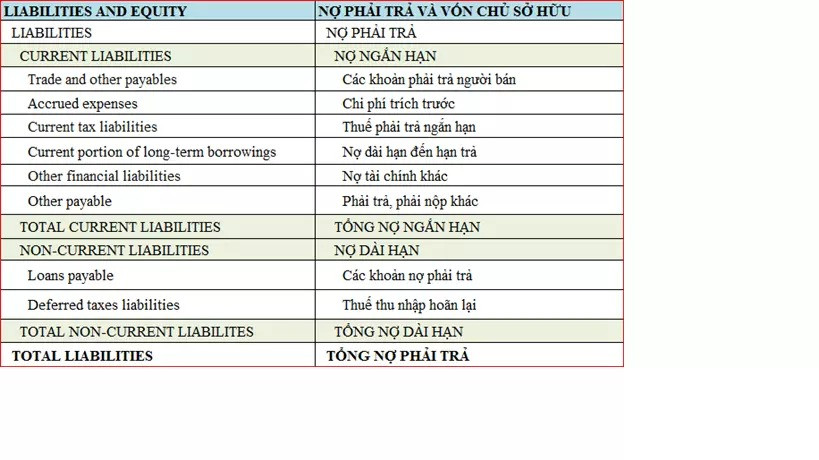

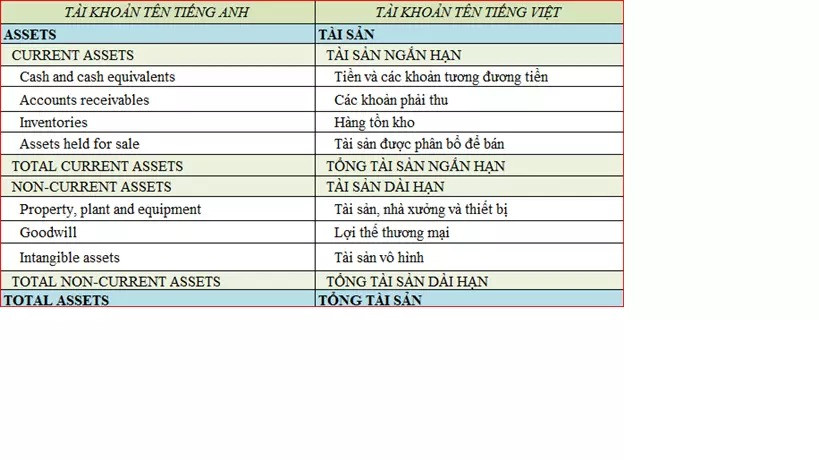

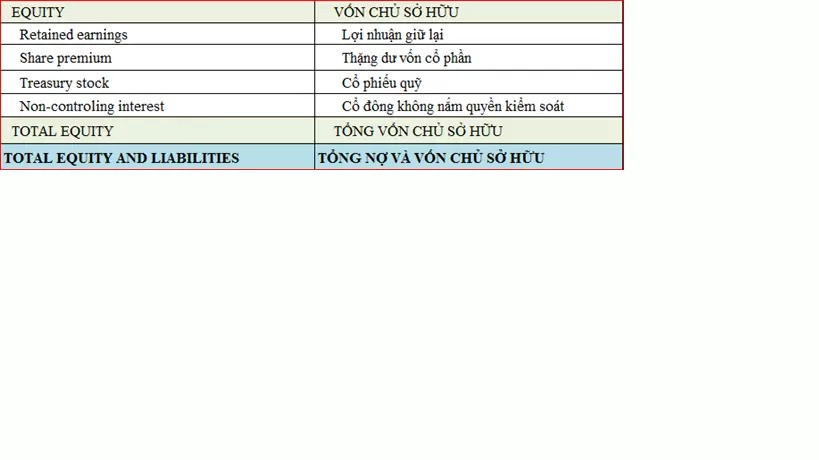

1.2. Cấu trúc của bảng cân đối kế toán balance sheet

Bảng cân đối kế toán được chia thành hai phần chính. Cùng tìm hiểu những thành phần quan trọng theo bảng sau.

1.3. Vai trò nổi bật

Bảng cân đối kế toán đóng vai trò quan trọng trong việc cung cấp thông tin về tình hình tài chính của doanh nghiệp cho các bên liên quan như nhà đầu tư, chủ nợ, ban lãnh đạo doanh nghiệp,...

1.4. Thuật ngữ thường gặp

Bảng cân đối kế toán bao gồm nhiều thuật ngữ chuyên ngành, dưới đây là một số thuật ngữ phổ biến:

- Tài sản lưu chuyển: Là các tài sản có thể chuyển hóa thành tiền mặt trong vòng 1 năm hoặc ít hơn. Bao gồm: tiền mặt và các khoản tương đương tiền, phải thu ngắn hạn, hàng tồn kho,...

- Tài sản dài hạn: Là các tài sản dự kiến sử dụng trong hơn 1 năm. Bao gồm: tài sản cố định hữu hình, tài sản vô hình,...

- Tài sản cố định hữu hình: Là các tài sản có giá trị lớn, sử dụng được nhiều lần trong hoạt động sản xuất kinh doanh, có thể sờ mó được. Bao gồm: nhà xưởng, máy móc thiết bị, đất đai,...

- Tài sản vô hình: Là các tài sản không có hình dạng vật chất nhưng có giá trị sử dụng. Bao gồm: quyền sở hữu trí tuệ, thương hiệu, chi phí phát triển,...

- Vốn chủ sở hữu: Là nguồn vốn do chủ sở hữu doanh nghiệp góp vào. Bao gồm: vốn cổ phần, lợi nhuận chưa phân phối,...

- Nợ phải trả: Là nguồn vốn vay của doanh nghiệp từ các bên khác. Bao gồm: nợ phải trả ngắn hạn, nợ phải trả dài hạn,...

- Nợ phải trả ngắn hạn: Là các khoản nợ mà doanh nghiệp phải thanh toán trong vòng 1 năm hoặc ít hơn. Bao gồm: phải trả người bán, vay ngắn hạn,...

- Nợ phải trả dài hạn: Là các khoản nợ mà doanh nghiệp phải thanh toán sau 1 năm. Bao gồm: vay dài hạn, trái phiếu,...

2. Cơ sở để lập bảng cân đối kế toán

Bảng cân đối kế toán (BCĐKT) được lập dựa trên các cơ sở sau:

- Số liệu kế toán: Bao gồm số liệu trong các sổ kế toán tổng hợp, sổ, thẻ kế toán chi tiết, sổ nhật ký chung,...

- Thông tin về hoạt động kinh doanh của doanh nghiệp: Bao gồm thông tin về doanh thu, chi phí, lợi nhuận,...

- Các quy định của pháp luật về kế toán: Bao gồm Luật Kế toán, Thông tư hướng dẫn về kế toán,...

3. Nguyên tắc lập bảng cân đối kế toán balance sheet

BCĐKT được lập theo các nguyên tắc sau:

- Nguyên tắc đồng nhất: Các khoản mục tài sản, nguồn vốn phải được ghi nhận và thể hiện theo phương pháp nhất quán trong các kỳ kế toán.

- Nguyên tắc thận trọng: Các khoản mục tài sản, nguồn vốn phải được ghi nhận ở mức thấp nhất có thể, chỉ ghi nhận khi có đủ cơ sở hợp lý.

- Nguyên tắc đầy đủ: Phải ghi nhận đầy đủ tất cả các khoản mục tài sản, nguồn vốn có liên quan đến hoạt động kinh doanh của doanh nghiệp.

- Nguyên tắc rõ ràng: Các khoản mục tài sản, nguồn vốn phải được ghi nhận và thể hiện một cách rõ ràng, dễ hiểu.

- Nguyên tắc kế toán doanh nghiệp: Các khoản mục tài sản, nguồn vốn phải được ghi nhận và thể hiện theo quy định của pháp luật về kế toán doanh nghiệp.

- Nguyên tắc kế toán theo giá trị còn lại: Tài sản cố định hữu hình được ghi nhận ở giá trị còn lại, bao gồm giá trị nguyên thủy trừ đi khấu hao lũy kế và dự phòng giảm giá.

- Nguyên tắc kế toán theo giá vốn: Hàng tồn kho được ghi nhận ở giá vốn, bao gồm giá mua vào hoặc giá thành sản xuất cộng với các chi phí hợp lý liên quan đến việc đưa hàng tồn kho đến nơi sử dụng.

- Nguyên tắc kế toán về các khoản phải thu: Các khoản phải thu được ghi nhận ở giá trị thực tế, bao gồm giá trị gốc trừ đi dự phòng giảm giá phải thu.

- Nguyên tắc kế toán về các khoản phải trả: Các khoản phải trả được ghi nhận ở giá trị thực tế, bao gồm giá trị gốc cộng với các chi phí phát sinh liên quan đến việc thanh toán các khoản phải trả.

- Nguyên tắc kế toán về vốn chủ sở hữu: Vốn chủ sở hữu được ghi nhận ở giá trị thực tế, bao gồm vốn góp của chủ sở hữu cộng với lợi nhuận chưa phân phối trừ đi các khoản trích lập.

Ngoài ra, BCĐKT còn phải tuân thủ các nguyên tắc chung về lập và trình bày báo cáo tài chính theo quy định tại Chuẩn mực kế toán số 21 "Trình bày Báo cáo tài chính".

4. Phương pháp để tạo bảng cân đối kế toán chuẩn nhất

Điểm qua phương pháp tạo bảng cân đối kế toán hiệu quả nhất qua những nội dung dưới đây.

- Thu thập số dư các tài khoản kế toán tại thời điểm lập bảng cân đối.

- Phân loại tài sản và nguồn vốn theo quy định của hệ thống bảng biểu kế toán.

- Cộng tổng số dư nợ và số dư có của từng nhóm tài khoản.

- Kiểm tra tính cân đối giữa tổng số dư nợ và tổng số dư có của bảng cân đối thử.

- Điều chỉnh các sai sót phát hiện trong quá trình lập bảng cân đối thử.

- Bổ sung các khoản mục chưa hạch toán vào bảng cân đối.

- Sắp xếp các khoản mục tài sản và nguồn vốn theo thứ tự quy định.

- Ghi số dư các khoản mục tài sản và nguồn vốn vào bảng cân đối.

- Cộng tổng số dư tài sản và nguồn vốn để kiểm tra tính cân đối của bảng cân đối.

5. Câu hỏi thường gặp

Cùng tìm hiểu những câu hỏi liên quan đến chủ đề này.

5.1. Làm thế nào để lập bảng cân đối kế toán balance sheet?

Để lập Bảng cân đối kế toán, cần thu thập số dư các tài khoản kế toán tại thời điểm lập bảng và phân loại tài sản và nguồn vốn theo quy định của hệ thống bảng biểu kế toán. Sau đó, lập bảng cân đối thử và điều chỉnh số liệu nếu cần thiết. Cuối cùng, lập Bảng cân đối kế toán theo đúng quy định.

5.2. Những lưu ý khi sử dụng bảng cân đối kế toán?

- Bảng cân đối kế toán chỉ cung cấp thông tin tại một thời điểm cụ thể.

- Cần kết hợp với các báo cáo tài chính khác để có được đánh giá toàn diện về tình hình tài chính của doanh nghiệp.

- Cần lưu ý đến những giả định và ước tính được sử dụng trong quá trình lập Bảng cân đối kế toán.

5.3. Tại sao tổng số dư tài sản phải bằng tổng số dư nguồn vốn?

Tổng số dư tài sản phải bằng tổng số dư nguồn vốn vì đây là nguyên tắc cơ bản của kế toán phản ánh mối quan hệ cân bằng giữa hai mặt đối lập của bảng cân đối kế toán.

- Tài sản: Thể hiện nguồn lực kinh tế mà doanh nghiệp sở hữu hoặc kiểm soát.

- Nguồn vốn: Thể hiện nguồn gốc hình thành tài sản của doanh nghiệp.

6. Lời kết

Bảng cân đối kế toán balance sheet không chỉ là một tài liệu báo cáo tài chính mà còn là một công cụ mạnh mẽ giúp các doanh nghiệp hiểu rõ về tình hình tài chính của mình, đồng thời tạo lòng tin cho các bên liên quan. Để đảm bảo tính chính xác và minh bạch, việc chuẩn bị và công bố bảng cân đối kế toán đòi hỏi sự cẩn trọng và chính xác từ phía các nhà quản lý và kế toán. ACC hy vọng những chia sẻ đã giúp bạn đọc có được cái nhìn khách quan nhất về chủ đề này.

Nội dung bài viết:

Bình luận