Việc bán doanh nghiệp tư nhân không chỉ là một giao dịch kinh doanh đơn thuần mà còn kéo theo nhiều nghĩa vụ về thuế mà chủ doanh nghiệp cần phải quan tâm. Vậy, khi bán doanh nghiệp tư nhân phải nộp những loại thuế nào? Hãy cùng khám phá chi tiết trong bài viết của Công ty Luật ACC.

Khi bán doanh nghiệp tư nhân phải nộp những loại thuế nào?

1. Doanh nghiệp tư nhân là gì?

Căn cứ Điều 188 Luật Doanh nghiệp 2020 quy định về doanh nghiệp tư nhân như sau:

“1. Doanh nghiệp tư nhân là doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp.

2. Doanh nghiệp tư nhân không được phát hành bất kỳ loại chứng khoán nào.

3. Mỗi cá nhân chỉ được quyền thành lập một doanh nghiệp tư nhân. Chủ doanh nghiệp tư nhân không được đồng thời là chủ hộ kinh doanh, thành viên hợp danh của công ty hợp danh.

4. Doanh nghiệp tư nhân không được quyền góp vốn thành lập hoặc mua cổ phần, phần vốn góp trong công ty hợp danh, công ty trách nhiệm hữu hạn hoặc công ty cổ phần.”

Theo quy định trên, có thể hiểu doanh nghiệp tư nhân là doanh nghiệp do cá nhân làm chủ tự chịu trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp.

2. Đặc điểm của doanh nghiệp tư nhân

Doanh nghiệp tư nhân có các đặc điểm cơ bản như sau:

– Về vốn: Nguồn vốn ban đầu của doanh nghiệp tư nhân chủ yếu xuất phát từ tài sản cá nhân chủ doanh nghiệp. Nguồn vốn này do chủ doanh nghiệp tự đăng kí. Trong quá trình hoạt động chủ sở hữu có thể tăng giảm vốn đầu tư theo ý mình mà không phải khai báo với cơ quan đăng ký kinh doanh trừ khi giảm vốn xuống dưới mức đã đăng ký ban đầu.

– Quyền quản lý, quyết định các vấn đề của doanh nghiệp: Chủ doanh nghiệp có toàn quyền quyết định đối với tất cả hoạt động kinh doanh của doanh nghiệp, việc sử dụng lợi nhuận sau khi đã nộp thuế và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật.

Chủ doanh nghiệp tư nhân là đại diện theo pháp luật của doanh nghiệp hoặc có thể thuê người khác làm giám đốc để quản lý, điều hành hoạt động kinh doanh.

– Chủ doanh nghiệp tư nhân tự chịu trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp (trách nhiệm vô hạn). Vì chủ doanh nghiệp chịu trách nhiệm vô hạn nên tài sản được sử dụng vào hoạt động kinh doanh không phải làm thủ tục chuyển quyền sở hữu cho doanh nghiệp.

– Doanh nghiệp tư nhân không được phát hành bất kỳ một loại chứng khoán nào và chủ DNTN chỉ được thành lập một doanh nghiệp tư nhân.

– Doanh nghiệp tư nhân không có tư cách pháp nhân và không có điều lệ công ty.

3. Quy định về bán doanh nghiệp tư nhân

Mua bán doanh nghiệp là việc chủ sở hữu doanh nghiệp chuyển nhượng toàn bộ vốn hoặc chuyển nhượng phần vốn góp, cổ phần chi phối cho bên nhận chuyển nhượng, dẫn đến bên nhận chuyển nhượng có quyền sở hữu toàn bộ hoặc một phần doanh nghiệp và kiểm soát được hoạt động kinh doanh của doanh nghiệp được mua lại.

Với mua bán doanh nghiệp tư nhân chính là việc chủ doanh nghiệp chuyển nhượng toàn bộ vốn, tài sản của doanh nghiệp cho chủ thể khác, chủ thể này sẽ có quyền sở hữu và quản lý đối với doanh nghiệp tư nhân được chuyển nhượng.

Chủ doanh nghiệp tư nhân có quyền bán doanh nghiệp của mình cho người khác không?

Căn cứ Điều 192 Luật Doanh nghiệp 2020 quy định về việc bán doanh nghiệp tư nhân như sau:

“1. Chủ doanh nghiệp tư nhân có quyền bán doanh nghiệp tư nhân của mình cho cá nhân, tổ chức khác.

2. Sau khi bán doanh nghiệp tư nhân, chủ doanh nghiệp tư nhân vẫn phải chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp tư nhân phát sinh trong thời gian trước ngày chuyển giao doanh nghiệp, trừ trường hợp chủ doanh nghiệp tư nhân, người mua và chủ nợ của doanh nghiệp tư nhân có thỏa thuận khác.

3.Chủ doanh nghiệp tư nhân, người mua doanh nghiệp tư nhân phải tuân thủ quy định của pháp luật về lao động.

4. Người mua doanh nghiệp tư nhân phải đăng ký thay đổi chủ doanh nghiệp tư nhân theo quy định của Luật này.”

Theo quy định trên, có thể thấy chủ doanh nghiệp tư nhân có quyền bán doanh nghiệp tư nhân của mình cho cá nhân, tổ chức khác. Sau khi bán doanh nghiệp tư nhân, chủ doanh nghiệp tư nhân vẫn phải chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp tư nhân phát sinh trong thời gian trước ngày chuyển giao doanh nghiệp, trừ trường hợp chủ doanh nghiệp tư nhân, người mua và chủ nợ của doanh nghiệp tư nhân có thỏa thuận khác.

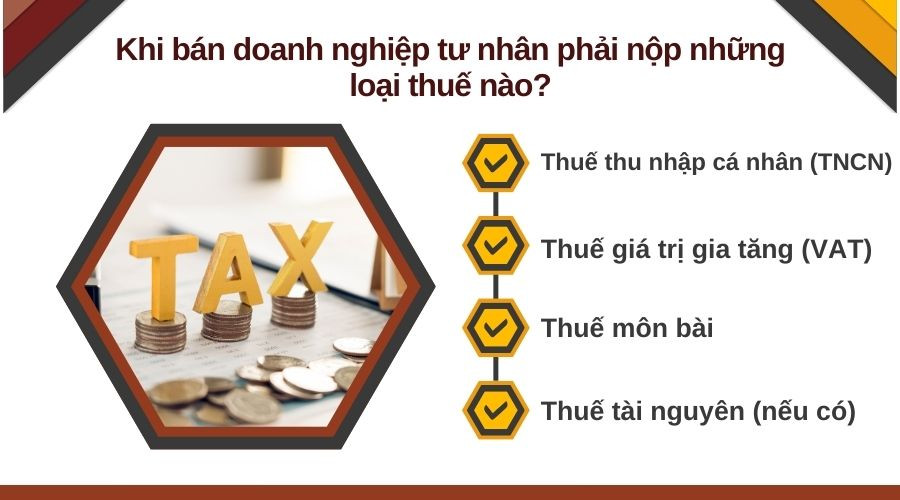

4. Khi bán doanh nghiệp tư nhân phải nộp những loại thuế nào?

Khi bán doanh nghiệp tư nhân, chủ doanh nghiệp sẽ phải nộp một số loại thuế theo quy định của pháp luật Việt Nam. Các loại thuế này phụ thuộc vào hoạt động kinh doanh và bản chất của giao dịch bán doanh nghiệp. Dưới đây là phân tích chi tiết và căn cứ pháp lý liên quan:

Những loại thuế phải nộp khi bán doanh nghiệp tư nhân

4.1. Thuế thu nhập cá nhân (TNCN)

Căn cứ khoản 4 và khoản 5 Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa đổi bởi khoản 1 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) quy định về thu nhập chịu thuế như sau:

“Điều 3. Thu nhập chịu thuế

4. Thu nhập từ chuyển nhượng vốn, bao gồm:

a) Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

b) Thu nhập từ chuyển nhượng chứng khoán;

c) Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

…

5. Thu nhập từ chuyển nhượng bất động sản, bao gồm:

a) Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

b) Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

c) Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

d) Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.”

Căn cứ vào quy định trên thì khi chủ doanh nghiệp tư nhân bán doanh nghiệp của mình cho người khác, thì chủ doanh nghiệp sẽ phải nộp thuế thu nhập cá nhân. Hoạt động chuyển nhượng doanh nghiệp tư nhân có thể được hiểu là chuyển nhượng vốn, máy móc, thiết bị, cơ sở sản xuất, …nên phải chịu thuế thu nhập cá nhân. Do đó, chủ doanh nghiệp tư nhân sẽ phải chịu thuế phát sinh từ hoạt động chuyển nhượng vốn trong các tổ chức kinh tế và từ chuyển nhượng bất động sản trong trường hợp chuyển nhượng cả trụ sở doanh nghiệp hoặc xí nghiệp, nơi sản xuất, nơi kinh doanh, buôn bán,….

4.2. Thuế giá trị gia tăng (VAT)

Theo Luật Thuế giá trị gia tăng 2008 (được sửa đổi, bổ sung bởi Luật 106/2016/QH13), nếu trong quá trình bán doanh nghiệp có phát sinh việc bán hàng hóa hoặc dịch vụ, chủ doanh nghiệp sẽ phải nộp thuế giá trị gia tăng. Điều này đặc biệt quan trọng nếu tài sản của doanh nghiệp bao gồm hàng hóa tồn kho hoặc dịch vụ chưa thực hiện hết.

4.3. Thuế môn bài

Thuế môn bài là một loại thuế bắt buộc đối với tất cả các doanh nghiệp, bao gồm cả doanh nghiệp tư nhân. Nếu việc bán doanh nghiệp diễn ra trong thời gian một năm tài chính mà thuế môn bài chưa được đóng đủ, chủ doanh nghiệp có nghĩa vụ nộp khoản thuế này theo Nghị định 139/2016/NĐ-CP và Thông tư 302/2016/TT-BTC.

4.4. Thuế tài nguyên (nếu có)

Nếu doanh nghiệp tư nhân hoạt động trong các ngành liên quan đến khai thác tài nguyên như khoáng sản, nước, hoặc đất đai, thì sẽ phải nộp thuế tài nguyên theo Luật Thuế tài nguyên 2009. Loại thuế này được tính dựa trên khối lượng hoặc giá trị tài nguyên khai thác được.

Ngoài các loại thuế chính nêu trên, tùy vào tình huống và ngành nghề cụ thể của doanh nghiệp, có thể phát sinh thêm các loại thuế hoặc phí khác như phí chuyển nhượng bất động sản nếu doanh nghiệp sở hữu bất động sản. Việc nắm rõ các nghĩa vụ thuế khi bán doanh nghiệp tư nhân sẽ giúp chủ doanh nghiệp tránh được các rủi ro pháp lý và tài chính không mong muốn.

>>> Đọc thêm về bài viết Các loại thuế doanh nghiệp tư nhân phải nộp là gì? sẽ giúp bạn đọc nắm thêm thông tin về các loại thuế phải nộp của doanh nghiệp tư nhân

5. Mức thuế thu nhập cá nhân phải nộp khi bán doanh nghiệp?

Theo Khoản 2 Điều 21 Luật thuế thu nhập cá nhân năm 2007 (sửa đổi, bổ sung năm 2014): "Thu nhập tính thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế, quà tặng là thu nhập chịu thuế quy định tại các điều 12, 13, 14, 15, 16, 17 và 18 của Luật này”.

Bên cạnh đó, khoản 1 Điều 23 Luật này cũng quy định:

“1. Biểu thuế toàn phần áp dụng đối với thu nhập tính thuế quy định tại khoản 2 Điều 21 của Luật này.”

Do đó, đối với hoạt động bán doanh nghiệp tư nhân, chủ sở hữu phải nộp trên cơ sở biểu thuế toàn phần tại Điều 23 Luật thuế thu nhập cá nhân.

Với chuyển nhượng doanh nghiệp tư nhân thì mức thuế suất toàn phần áp dụng là 20%. Trường hợp người bán doanh nghiệp chuyển nhượng cùng với quyền sử dụng đất và tài sản gắn liền với đất (ví dụ như nhà xưởng, cơ sở sản xuất kinh doanh) người này sẽ phải chịu mức thuế chuyển nhượng bất động sản là 25%.

Ngoài ra, cá nhân nộp thuế cũng có thể được giảm trừ gia cảnh theo quy định tại Điều 9 Luật thuế thu nhập cá nhân (sửa đổi bổ sung năm 2012) như sau:

“1. Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm hai phần sau đây:

a) Mức giảm trừ đối với đối tượng nộp thuế là 9 triệu đồng/tháng (108 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng. Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm Luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh quy định tại khoản này phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo.”

>>> Bài viết Kê khai thuế về chuyển nhượng vốn doanh nghiệp tư nhân sẽ cung cấp thêm thông tin cho bạn về vấn đề kê khai thuế khi chuyển nhượng doanh nghiệp tư nhân

6. Câu hỏi thường gặp

Khi bán doanh nghiệp tư nhân phải nộp những loại thuế nào?

Trả lời: Chủ doanh nghiệp tư nhân phải nộp các loại thuế chính như thuế thu nhập cá nhân (TNCN) đối với thu nhập từ chuyển nhượng vốn và thuế giá trị gia tăng (VAT) nếu có phát sinh hoạt động kinh doanh bán hàng hóa hoặc dịch vụ.

Thuế thu nhập cá nhân (TNCN) được tính như thế nào khi bán doanh nghiệp?

Trả lời: Thuế TNCN được tính dựa trên phần chênh lệch giữa giá bán doanh nghiệp và giá vốn ban đầu, với mức thuế suất thường là 20%.

Doanh nghiệp tư nhân có phải nộp thuế giá trị gia tăng (VAT) khi bán doanh nghiệp không?

Trả lời: Có thể có. Nếu trong quá trình bán doanh nghiệp có phát sinh việc bán hàng hóa hoặc dịch vụ, chủ doanh nghiệp phải nộp thuế VAT theo quy định.

Trên đây là một số thông tin về Khi bán doanh nghiệp tư nhân phải nộp những loại thuế nào? - Công ty Luật ACC, mời bạn đọc thêm tham khảo và nếu có thêm những thắc mắc về bài viết này hay những vấn đề pháp lý khác về dịch vụ luật sư, tư vấn nhà đất, thành lập doanh nghiệp… hãy liên hệ với ACC theo thông tin bên dưới để nhận được sự hỗ trợ nhanh chóng và hiệu quả từ đội ngũ luật sư, chuyên viên pháp lý có nhiều năm kinh nghiệm từ chúng tôi. ACC đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận