Tính thuế thu nhập cá nhân (TNCN) cho người nước ngoài không cư trú là một vấn đề quan trọng đối với các doanh nghiệp và cá nhân có giao dịch liên quan đến người nước ngoài. Quy trình này không chỉ đòi hỏi hiểu biết sâu sắc về quy định pháp luật mà còn yêu cầu sự chính xác trong việc xác định các khoản thu nhập và áp dụng các mức thuế phù hợp. Bài viết này sẽ hướng dẫn chi tiết cách tính thuế TNCN cho người nước ngoài không cư trú, giúp bạn nắm rõ các bước và quy định cần thiết để thực hiện nghĩa vụ thuế một cách chính xác.

Tính thuế TNCN cho người nước ngoài không cư trú

1. Thế nào là người nước ngoài không cư trú?

Người nước ngoài không cư trú được định nghĩa là cá nhân không đủ điều kiện để được coi là cư trú theo quy định của pháp luật thuế tại quốc gia nơi họ đang làm việc hoặc nhận thu nhập. Cụ thể:

Thời gian lưu trú: Người nước ngoài không cư trú là người không có mặt tại quốc gia đó đủ 183 ngày trong một năm dương lịch hoặc trong một khoảng thời gian 12 tháng liên tục tính đến thời điểm hiện tại.

Trung tâm lợi ích kinh tế: Người nước ngoài không cư trú thường không có nơi ở ổn định hoặc không có sự kết nối mạnh mẽ về kinh tế và xã hội với quốc gia đó.

Chứng minh cư trú: Theo yêu cầu của pháp luật, người nước ngoài cần chứng minh mình không thuộc diện cư trú bằng các giấy tờ liên quan như visa, chứng nhận cư trú, hoặc các tài liệu chứng minh thời gian lưu trú tại quốc gia khác.

Trong quy định về thuế, người nước ngoài không cư trú thường chỉ phải nộp thuế cho các khoản thu nhập phát sinh từ nguồn thu trong quốc gia đó, và thường áp dụng mức thuế khác so với người cư trú.

2. Người lao động nước ngoài không cư trú có phải nộp thuế thu nhập cá nhân không?

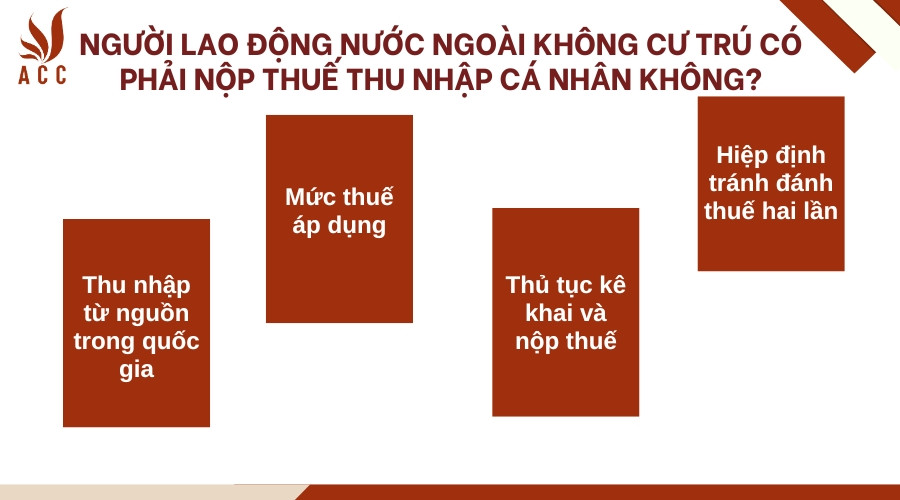

Người lao động nước ngoài không cư trú có phải nộp thuế thu nhập cá nhân không?

Người lao động nước ngoài không cư trú vẫn phải nộp thuế thu nhập cá nhân (TNCN) đối với thu nhập phát sinh từ nguồn trong quốc gia nơi họ làm việc. Dưới đây là một số điểm chính:

Thu nhập từ nguồn trong quốc gia: Người lao động nước ngoài không cư trú phải nộp thuế TNCN cho thu nhập mà họ kiếm được từ các hoạt động làm việc, dịch vụ, hoặc các nguồn thu nhập khác phát sinh tại quốc gia đó.

Mức thuế áp dụng: Mức thuế TNCN đối với người lao động không cư trú thường khác so với mức thuế áp dụng cho người cư trú. Thông thường, thuế đối với người không cư trú có thể được tính theo tỷ lệ phần trăm cố định trên thu nhập, không có các khoản miễn giảm hoặc khấu trừ như đối với người cư trú.

Thủ tục kê khai và nộp thuế: Người lao động không cư trú cần thực hiện kê khai thuế theo quy định của cơ quan thuế quốc gia đó và nộp thuế đúng hạn. Quy trình và yêu cầu kê khai có thể khác nhau tùy theo quy định cụ thể của từng quốc gia.

Hiệp định tránh đánh thuế hai lần: Nếu quốc gia nơi người lao động cư trú có ký kết hiệp định tránh đánh thuế hai lần với quốc gia nơi người lao động làm việc, thuế TNCN có thể được điều chỉnh theo các điều khoản của hiệp định này, giúp giảm thiểu tình trạng bị đánh thuế trùng lặp.

Do đó, dù là người lao động nước ngoài không cư trú, họ vẫn có nghĩa vụ nộp thuế TNCN đối với các khoản thu nhập phát sinh từ quốc gia nơi họ làm việc hoặc có nguồn thu nhập.

>> Xem thêm: Tư vấn thuế thu nhập doanh nghiệp - Công ty Luật ACC

3. Cách tính thuế TNCN đối với người nước ngoài không cư trú

Cách tính thuế TNCN đối với người nước ngoài không cư trú

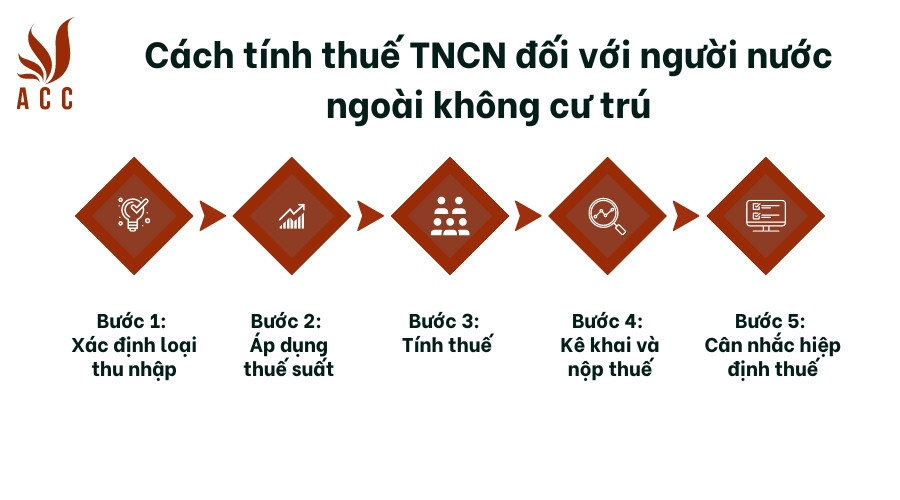

Cách tính thuế thu nhập cá nhân (TNCN) đối với người nước ngoài không cư trú thường khác so với người cư trú. Dưới đây là hướng dẫn cơ bản về cách tính thuế TNCN cho người nước ngoài không cư trú:

Bước 1: Xác định loại thu nhập

Người nước ngoài không cư trú phải nộp thuế TNCN cho thu nhập phát sinh từ nguồn trong quốc gia nơi họ làm việc. Các loại thu nhập này có thể bao gồm:

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ các dịch vụ cung cấp tại quốc gia đó.

- Các khoản thu nhập khác phát sinh tại quốc gia nơi làm việc.

Bước 2: Áp dụng thuế suất

Thu nhập từ tiền lương, tiền công: Thường được áp dụng thuế suất cố định theo tỷ lệ phần trăm trên tổng thu nhập. Ví dụ, theo quy định của một số quốc gia, mức thuế suất có thể là 10%, 15% hoặc tỷ lệ cố định khác.

Thu nhập khác: Đối với các loại thu nhập khác, mức thuế suất cũng có thể được quy định là tỷ lệ phần trăm cố định hoặc theo quy định cụ thể của quốc gia.

Bước 3: Tính thuế

Tính thuế cho thu nhập từ tiền lương, tiền công:

Thuế TNCN = Tổng thu nhập x Thuế suất

Tính thuế cho các loại thu nhập khác: Áp dụng thuế suất tương ứng với từng loại thu nhập theo quy định pháp luật.

Bước 4: Kê khai và nộp thuế

Kê khai thuế: Doanh nghiệp hoặc cá nhân phải kê khai thuế TNCN theo quy định của cơ quan thuế quốc gia. Thủ tục kê khai có thể yêu cầu kê khai định kỳ (tháng, quý, năm) hoặc theo yêu cầu của cơ quan thuế.

Nộp thuế: Sau khi kê khai, thuế phải được nộp đúng hạn theo thông báo của cơ quan thuế. Đảm bảo thực hiện đúng các yêu cầu về phương thức nộp thuế (chuyển khoản ngân hàng, nộp tại cơ quan thuế, v.v.).

Bước 5: Cân nhắc hiệp định thuế

Nếu quốc gia nơi người lao động cư trú có hiệp định tránh đánh thuế hai lần với quốc gia nơi người lao động làm việc, cần tham khảo hiệp định này để xác định các điều khoản có thể áp dụng giảm thuế hoặc điều chỉnh mức thuế theo quy định của hiệp định.

Ví dụ tính thuế:

Giả sử mức thuế suất đối với thu nhập từ tiền lương là 15% và người lao động có tổng thu nhập là 100,000 USD, thì thuế TNCN phải nộp sẽ được tính như sau:

Thuế TNCN = 100,000 x 15% = 15,000 USD

Đây là hướng dẫn cơ bản và mức thuế cụ thể có thể thay đổi tùy theo quy định của từng quốc gia và các hiệp định quốc tế có liên quan.

>> Xem thêm: Đặc điểm của thuế thu nhập doanh nghiệp là gì?

4. Doanh nghiệp trả lương cho người lao động nước ngoài bằng tiền Việt Nam hay tiền ngoại tệ?

Doanh nghiệp trả lương cho người lao động nước ngoài bằng tiền Việt Nam hay tiền ngoại tệ?

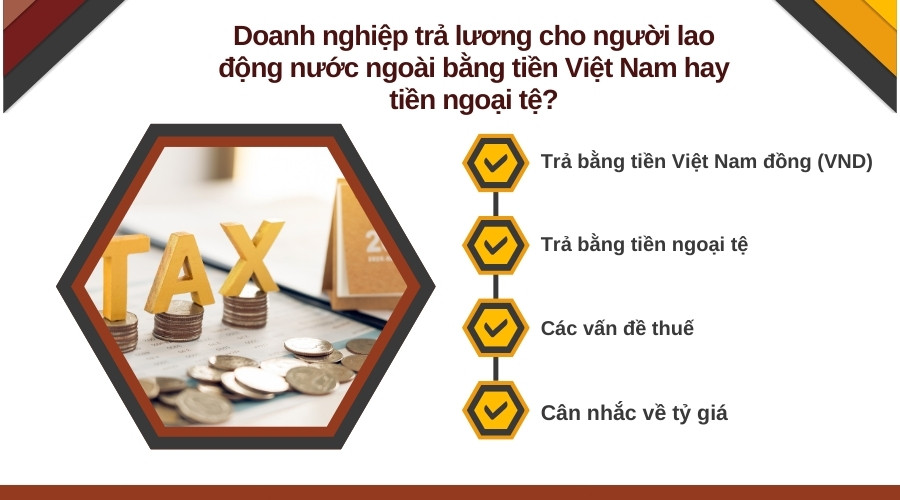

Doanh nghiệp có thể trả lương cho người lao động nước ngoài bằng cả tiền Việt Nam đồng (VND) hoặc tiền ngoại tệ, tùy thuộc vào thỏa thuận giữa doanh nghiệp và người lao động. Dưới đây là các điểm cần lưu ý:

4.1. Trả bằng tiền Việt Nam đồng (VND)

Quy định pháp luật: Theo quy định của pháp luật Việt Nam, doanh nghiệp có thể trả lương bằng tiền VND. Đây là phương thức phổ biến cho các công ty hoạt động trong nước.

Thực hiện thanh toán: Doanh nghiệp sẽ thực hiện thanh toán lương cho người lao động bằng VND thông qua chuyển khoản ngân hàng hoặc các phương thức thanh toán khác.

4.2. Trả bằng tiền ngoại tệ

Thỏa thuận trong hợp đồng: Nếu người lao động và doanh nghiệp có thỏa thuận cụ thể về việc trả lương bằng tiền ngoại tệ, doanh nghiệp có thể thực hiện thanh toán theo thỏa thuận này. Việc trả lương bằng ngoại tệ thường áp dụng đối với các trường hợp đặc thù hoặc khi người lao động yêu cầu nhận lương bằng tiền tệ của quốc gia khác.

Quy định liên quan: Doanh nghiệp cần tuân thủ các quy định của Ngân hàng Nhà nước Việt Nam và các quy định liên quan đến quản lý ngoại tệ. Doanh nghiệp cũng cần xử lý các vấn đề liên quan đến tỷ giá hối đoái và giao dịch ngoại tệ theo quy định pháp luật.

4.3. Các vấn đề thuế

Thuế TNCN: Dù lương được trả bằng VND hay ngoại tệ, doanh nghiệp vẫn phải tính thuế thu nhập cá nhân (TNCN) theo quy định của pháp luật Việt Nam. Thuế sẽ được tính dựa trên giá trị lương quy đổi ra VND.

Kê khai và nộp thuế: Doanh nghiệp cần thực hiện kê khai và nộp thuế TNCN đúng quy định, đảm bảo rằng các khoản thu nhập của người lao động được xử lý chính xác theo pháp luật thuế.

4.4. Cân nhắc về tỷ giá

Tỷ giá hối đoái: Nếu lương được trả bằng ngoại tệ, doanh nghiệp và người lao động cần thỏa thuận rõ ràng về tỷ giá hối đoái để chuyển đổi ngoại tệ sang VND (nếu cần) và thực hiện thanh toán.

Như vậy, phương thức trả lương cho người lao động nước ngoài có thể linh hoạt, tùy thuộc vào thỏa thuận và quy định cụ thể của doanh nghiệp và pháp luật.

>> Xem thêm: Dịch vụ quyết toán thuế thu nhập cá nhân TNCN trọn gói, giá rẻ

5. Người lao động nhận lương bằng ngoại tệ thì đóng bảo hiểm xã hội như thế nào?

Người lao động nhận lương bằng ngoại tệ thì đóng bảo hiểm xã hội như thế nào?

Khi người lao động nhận lương bằng ngoại tệ, việc đóng bảo hiểm xã hội (BHXH) cần tuân theo quy định của pháp luật Việt Nam. Dưới đây là các bước và lưu ý liên quan đến việc đóng BHXH cho người lao động nhận lương bằng ngoại tệ:

5.1. Chuyển đổi thu nhập thành VND

Căn cứ tính BHXH: Theo quy định của pháp luật Việt Nam, BHXH được tính dựa trên thu nhập tính đóng bảo hiểm, và thu nhập này cần được quy đổi sang tiền Việt Nam đồng (VND) để tính mức đóng BHXH.

Tỷ giá chuyển đổi: Doanh nghiệp cần áp dụng tỷ giá hối đoái chính thức công bố của Ngân hàng Nhà nước Việt Nam hoặc tỷ giá quy định trong hợp đồng lao động để quy đổi thu nhập bằng ngoại tệ sang VND. Tỷ giá này thường được sử dụng để tính toán mức đóng BHXH.

5.2. Tính và đóng BHXH

Tính mức đóng BHXH: Dựa trên thu nhập quy đổi ra VND, doanh nghiệp tính mức đóng BHXH theo tỷ lệ quy định. Tỷ lệ đóng BHXH cho người lao động bao gồm các khoản đóng từ người lao động và từ doanh nghiệp.

Nộp BHXH: Doanh nghiệp nộp BHXH cho cơ quan BHXH theo quy định. Mức đóng BHXH được xác định dựa trên thu nhập tính đóng (quy đổi ra VND) và tỷ lệ phần trăm quy định.

5.3. Kê khai và báo cáo

Kê khai: Doanh nghiệp thực hiện kê khai BHXH với cơ quan BHXH dựa trên thu nhập thực tế của người lao động, đã quy đổi sang VND.

Báo cáo: Doanh nghiệp cần gửi báo cáo định kỳ về tình hình đóng BHXH, bao gồm cả thu nhập quy đổi sang VND của người lao động nhận lương bằng ngoại tệ.

5.4. Lưu ý về quy định pháp luật

Tuân thủ quy định pháp luật: Doanh nghiệp cần đảm bảo tuân thủ đầy đủ các quy định của Luật BHXH và các hướng dẫn cụ thể liên quan đến việc đóng BHXH cho người lao động nước ngoài.

Cập nhật quy định mới: Theo dõi và cập nhật các thay đổi trong quy định pháp luật về BHXH để đảm bảo việc đóng bảo hiểm được thực hiện đúng cách và đầy đủ.

Ví dụ tính BHXH:

Giả sử một người lao động nhận lương 2.000 USD/tháng và tỷ giá quy đổi là 1 USD = 24.000 VND. Thu nhập quy đổi sang VND sẽ là:

Thu nhập quy đổi = 2.000 USD x 24.000 VND/USD = 48.000.000 VND

Nếu tỷ lệ đóng BHXH là 22% (16% từ doanh nghiệp và 6% từ người lao động), mức đóng BHXH sẽ được tính như sau:

Mức đóng BHXH = 48.000.000 VND x 22% = 10.560.000 VND

Với quy trình này, doanh nghiệp có thể đảm bảo việc đóng BHXH cho người lao động nhận lương bằng ngoại tệ được thực hiện chính xác và đầy đủ theo quy định pháp luật Việt Nam.

>> Xem thêm: Tóm tắt Luật thuế thu nhập doanh nghiệp hiện hành

6. Một số câu hỏi thường gặp

Người nước ngoài không cư trú tại Việt Nam có phải đóng thuế TNCN không?

Có, người nước ngoài không cư trú tại Việt Nam vẫn phải đóng thuế TNCN đối với thu nhập phát sinh tại Việt Nam.

Cách tính thuế TNCN cho người nước ngoài không cư trú là gì?

Thuế TNCN cho người nước ngoài không cư trú được tính theo tỷ lệ phần trăm cố định trên thu nhập phát sinh tại Việt Nam, thường là 20% đối với thu nhập từ tiền lương, tiền công.

Có những loại thu nhập nào của người nước ngoài không cư trú bị tính thuế TNCN tại Việt Nam?

Các loại thu nhập bị tính thuế bao gồm tiền lương, tiền công, tiền thưởng, và các khoản thu nhập khác phát sinh từ hoạt động làm việc hoặc cung cấp dịch vụ tại Việt Nam.

Hy vọng bài viết này đã giúp bạn hiểu rõ hơn về cách tính thuế TNCN cho người nước ngoài không cư trú tại Việt Nam. Nếu bạn cần hỗ trợ thêm hoặc có bất kỳ câu hỏi nào về thuế, đừng ngần ngại liên hệ với chúng tôi. Công ty Luật ACC cung cấp dịch vụ tư vấn thuế chuyên nghiệp để đảm bảo bạn tuân thủ đầy đủ quy định pháp luật và tối ưu hóa quyền lợi của mình. Hãy liên hệ với chúng tôi để được tư vấn và hỗ trợ tận tình.

Nội dung bài viết:

Bình luận