Tài khoản 642 - Chi phí quản lý doanh nghiệp dùng để phản ánh các chi phí quản lý chung của đơn vị. Đây là một tài khoản quan trọng trong hệ thống kế toán doanh nghiệp, và nó có một số tài khoản cấp 2 cụ thể để phân loại các loại chi phí quản lý doanh nghiệp một cách rõ ràng. Dưới đây, chúng ta sẽ xem xét chi tiết về tài khoản 642 và cách kế toán các giao dịch chi phí quản lý doanh nghiệp.

Tài khoản 642 - Chi phí quản lý doanh nghiệp theo Thông tư 177

I. Các Tài Khoản Cấp 2 của Tài Khoản 642

Tài khoản 642 có tổng cộng 8 tài khoản cấp 2 để phân loại các loại chi phí quản lý doanh nghiệp một cách chi tiết:

- Tài Khoản 6421 - Chi phí nhân viên quản lý

Tài khoản này ghi nhận các chi phí liên quan đến lương, thù lao, tiền công, phụ cấp và các khoản khác phải trả cho cán bộ, viên chức, nhân viên, và người lao động khác liên quan đến quản lý doanh nghiệp.

- Tài Khoản 6422 - Chi phí vật liệu quản lý

Tài khoản này phản ánh chi phí vật liệu và nguyên liệu sử dụng trong công tác quản lý, bao gồm văn phòng phẩm, nguyên liệu cho việc sửa chữa tài sản cố định, và các dụng cụ, công cụ khác.

- Tài Khoản 6423 - Chi phí đồ dùng văn phòng

Tài khoản này ghi nhận các chi phí liên quan đến dụng cụ, đồ dùng văn phòng dùng trong công tác quản lý doanh nghiệp.

- Tài Khoản 6424 - Chi phí khấu hao TSCĐ

Tài khoản này phản ánh chi phí khấu hao của tài sản cố định liên quan đến quản lý, bao gồm nhà cửa làm việc, phương tiện vận tải, máy móc, thiết bị và tài sản khác.

- Tài Khoản 6425 - Thuế, phí và lệ phí

Tài khoản này ghi nhận các chi phí liên quan đến thuế, phí và lệ phí, bao gồm án phí, lệ phí thi hành án, lệ phí giao thông, và các khoản phí khác phải nộp cho các cơ quan chức năng.

- Tài Khoản 6426 - Chi phí dự phòng

Tài khoản này phản ánh chi phí liên quan đến việc lập dự phòng cho các khoản phải thu khó đòi hoặc dự phòng phải trả.

- Tài Khoản 6427 - Chi phí dịch vụ mua ngoài

Tài khoản này ghi nhận các chi phí dịch vụ mua ngoài như điện, nước, điện thoại, chi phí khám chữa bệnh định kỳ cho cán bộ, nhân viên và các khoản chi phí y tế khác.

- Tài Khoản 6428 - Chi phí bằng tiền khác

Tài khoản này phản ánh các chi phí khác bằng tiền liên quan đến quản lý doanh nghiệp, bao gồm chi phí lễ tân, giao dịch đối ngoại, hội nghị, đào tạo, kiểm tra, kiểm toán, và các khoản phí khác.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

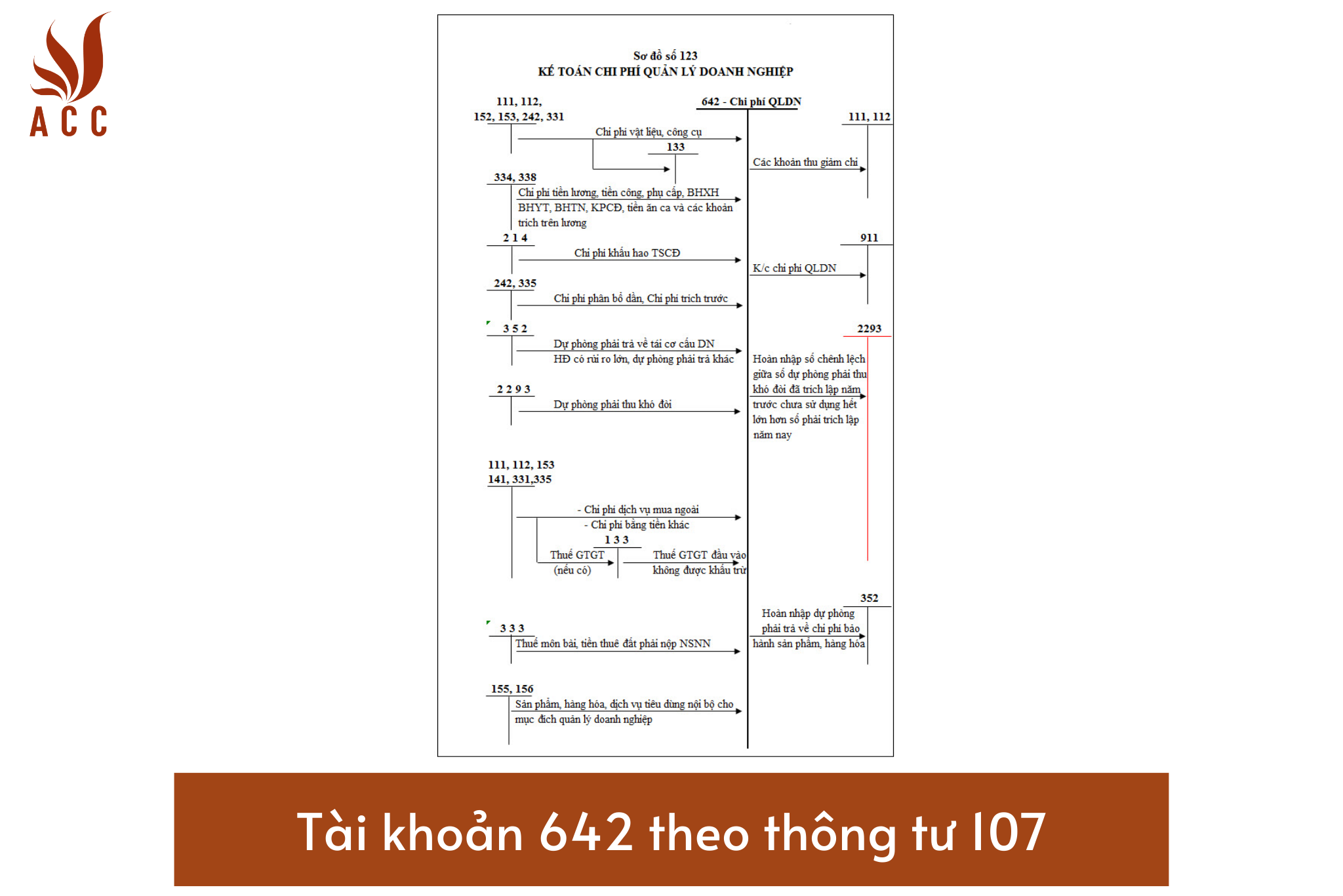

II. Cách Kế toán Chi Phí Quản Lý Doanh Nghiệp

Để kế toán chi phí quản lý doanh nghiệp theo tài khoản 642, bạn cần thực hiện các bước sau:

- Ghi Nợ Tài Khoản 642

Khi phát sinh các khoản chi phí quản lý, bạn ghi nợ vào tài khoản 642 tương ứng với loại chi phí. Ví dụ, nếu bạn trả lương cho nhân viên quản lý, ghi nợ vào tài khoản 6421.

- Ghi Có Các Tài Khoản Thích Hợp

Sau khi ghi nợ vào tài khoản 642, bạn cần ghi có vào các tài khoản phải trả hoặc các tài khoản khoản thuế, lệ phí, phí tương ứng. Ví dụ, ghi có vào tài khoản 3341 nếu bạn trả tiền lương cho nhân viên.

- Kế toán Chi Phí Dự Phòng

Khi cần lập dự phòng cho các khoản phải thu khó đòi, bạn thực hiện ghi nợ vào tài khoản 6426 và ghi có vào tài khoản dự phòng tương ứng.

- Kết Chuyển Chi Phí

Cuối kỳ kế toán, bạn cần kết chuyển toàn bộ chi phí quản lý doanh nghiệp từ tài khoản 642 sang tài khoản 911 (Xác định kết quả hoạt động) để tính toán kết quả kinh doanh trong kỳ.

III. Câu Hỏi Thường Gặp

- Tài khoản 642 dùng để phản ánh những loại chi phí nào?

Tài khoản 642 - Chi phí quản lý doanh nghiệp dùng để phản ánh các chi phí quản lý chung của đơn vị, bao gồm chi phí nhân viên quản lý, chi phí vật liệu quản lý, chi phí đồ dùng văn phòng, khấu hao TSCĐ, thuế, phí, lệ phí, chi phí dự phòng, chi phí dịch vụ mua ngoài và chi phí bằng tiền khác.

- Có bao nhiêu tài khoản cấp 2 trong tài khoản 642?

Tài khoản 642 có tổng cộng 8 tài khoản cấp 2 để phân loại các loại chi phí quản lý doanh nghiệp một cách chi tiết.

- Làm thế nào để kết chuyển chi phí từ tài khoản 642?

Cuối kỳ kế toán, để kết chuyển chi phí từ tài khoản 642, bạn cần ghi nợ vào tài khoản 911 (Xác định kết quả hoạt động) và ghi có vào tài khoản 642.

Mong rằng thông tin trên đã giúp bạn hiểu rõ hơn về tài khoản 642 - Chi phí quản lý doanh nghiệp và cách kế toán chi phí quản lý doanh nghiệp một cách chi tiết. Điều này sẽ giúp bạn quản lý tài chính doanh nghiệp một cách hiệu quả hơn.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận