Nguyên tắc kế toán xác định doanh thu trong một số trường hợp của Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ

Trong phần này, chúng ta sẽ tìm hiểu về các nguyên tắc kế toán quan trọng liên quan đến việc xác định doanh thu trong một số trường hợp cụ thể của Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ, được quy định trong khoản 1 Điều 79 Thông tư 200/2014/TT-BTC. Điều này giúp chúng ta hiểu cách kế toán trong những tình huống đặc biệt và đảm bảo tính chính xác của doanh thu trong quá trình kế toán.

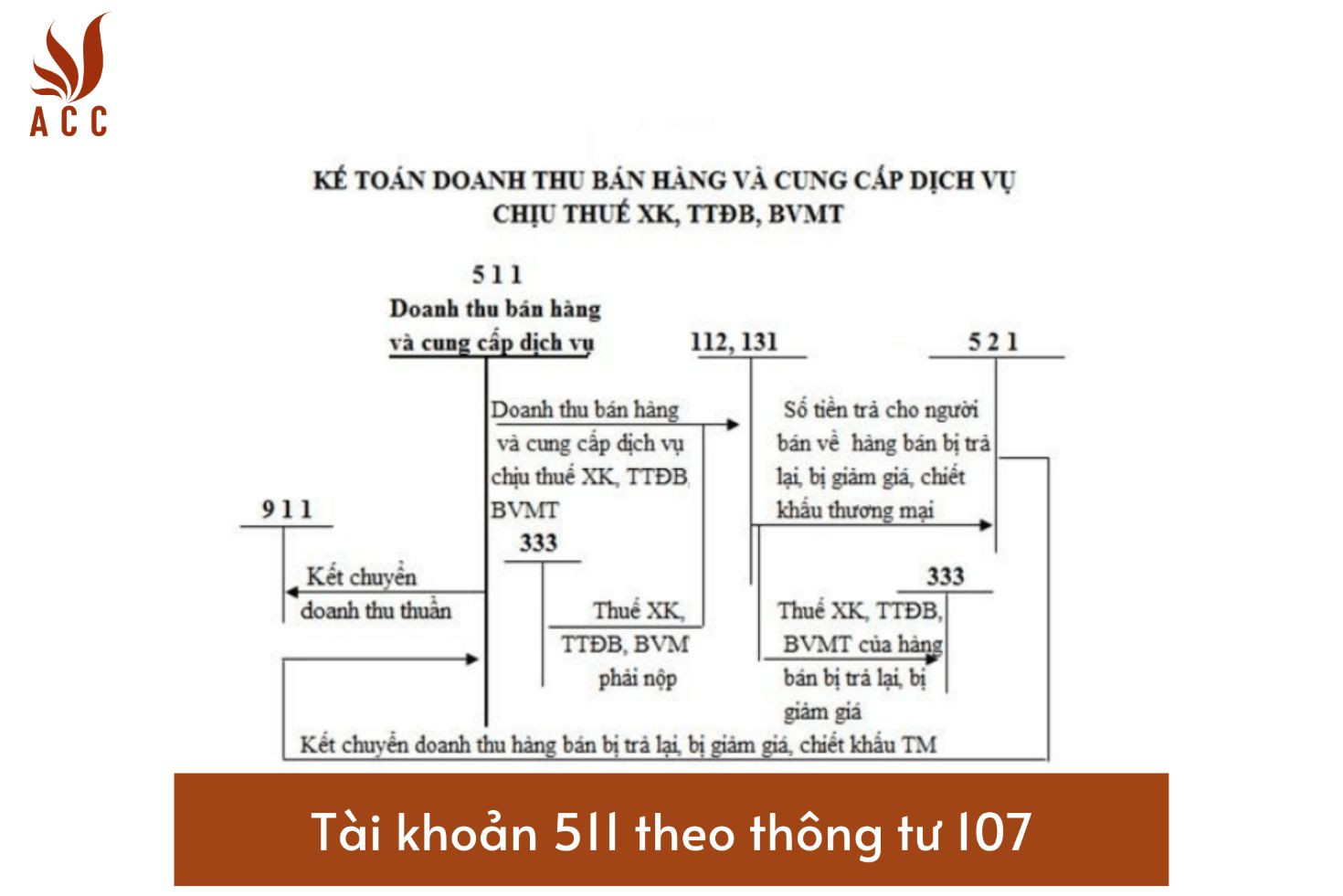

Hướng dẫn tài khoản 511 (doanh thu bán hàng và cung cấp dịch vụ) theo Thông tư 200/2014/TT-BTC

Trường hợp cung cấp sản phẩm, hàng hóa, dịch vụ theo yêu cầu của Nhà nước mà nhận được trợ cấp, trợ giá theo quy định

Đối với các doanh nghiệp thực hiện nhiệm vụ cung cấp sản phẩm, hàng hoá, hoặc dịch vụ theo yêu cầu của Nhà nước và được Nhà nước trợ cấp hoặc trợ giá theo quy định, việc xác định doanh thu được tiến hành như sau:

- Doanh thu trợ cấp hoặc trợ giá là số tiền mà Nhà nước chính thức thông báo hoặc thực tế đã trợ cấp hoặc trợ giá. Doanh thu này được ghi nhận theo thời điểm Nhà nước thông báo hoặc theo thời điểm thực tế trợ cấp hoặc trợ giá.

Trường hợp bán sản phẩm, hàng hóa có kèm theo sản phẩm, hàng hóa, thiết bị thay thế

Khi doanh nghiệp bán sản phẩm hoặc hàng hóa kèm theo sản phẩm, hàng hóa hoặc thiết bị thay thế, đặc biệt là trong trường hợp sản phẩm, hàng hóa bị hỏng hóc, việc xác định doanh thu và chi phí có những điểm quan trọng cần chú ý:

- Doanh thu từ bán sản phẩm chính được ghi nhận bình thường, nhưng phải phân bổ doanh thu cho sản phẩm chính và sản phẩm thay thế.

- Giá trị của sản phẩm, hàng hóa, thiết bị thay thế được ghi nhận vào giá vốn hàng bán để phản ánh việc sản phẩm, hàng hóa, thiết bị thay thế này được sử dụng để thay thế phòng ngừa sự hỏng hóc của sản phẩm chính.

Trường hợp khoản kinh phí quản lý dự án được ngân sách nhà nước bồi hoàn

Trong trường hợp doanh nghiệp được giao quản lý các dự án đầu tư, xây dựng sử dụng nguồn vốn ngân sách nhà nước hoặc vốn trái phiếu Chính phủ và trường hợp lập dự toán chi phí quản lý dự án theo các quy định của Nhà nước về đầu tư xây dựng sử dụng vốn ngân sách nhà nước, khoản kinh phí quản lý dự án được ngân sách nhà nước bồi hoàn không được hạch toán là doanh thu mà phải ghi giảm chi phí quản lý dự án.

Tuy nhiên, trường hợp doanh nghiệp làm nhiệm vụ quản lý dự án theo hợp đồng tư vấn, số tiền thu theo hợp đồng được ghi nhận là doanh thu cung cấp dịch vụ.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Các trường hợp không ghi nhận doanh thu bán hàng, cung cấp dịch vụ

Không ghi nhận doanh thu bán hàng hoặc cung cấp dịch vụ đối với một số trường hợp như sau:

- Trị giá hàng hoá, vật tư, bán thành phẩm đã xuất giao cho bên ngoài để gia công hoặc chế biến; trị giá hàng gửi bán theo phương thức gửi bán đại lý hoặc ký gửi mà chưa được xác định là đã bán.

- Số tiền thu được từ việc bán sản phẩm sản xuất thử.

- Các khoản doanh thu liên quan đến hoạt động tài chính.

- Các khoản thu nhập khác không liên quan đến doanh thu bán hàng hoặc cung cấp dịch vụ.

Câu hỏi thường gặp về xác định doanh thu trong kế toán

- Làm thế nào để xác định doanh thu từ việc cung cấp dịch vụ theo yêu cầu của Nhà nước và được trợ cấp?

- Đối với các dự án cung cấp sản phẩm, hàng hóa hoặc dịch vụ theo yêu cầu của Nhà nước và nhận trợ cấp, doanh thu trợ cấp là số tiền mà Nhà nước thông báo hoặc thực tế đã trợ cấp. Số này sẽ được ghi nhận tùy theo thời điểm thông báo hoặc thời điểm trợ cấp diễn ra.

- Làm thế nào để xác định doanh thu khi bán sản phẩm có kèm sản phẩm thay thế?

- Khi bán sản phẩm cùng với sản phẩm thay thế, doanh thu từ sản phẩm chính được ghi nhận bình thường. Tuy nhiên, doanh thu phải được phân bổ cho cả sản phẩm chính và sản phẩm thay thế. Giá trị của sản phẩm thay thế sẽ được ghi nhận trong giá vốn hàng bán để phản ánh việc sử dụng sản phẩm thay thế để phòng ngừa hỏng hóc của sản phẩm chính.

- Khi doanh nghiệp nhận khoản kinh phí quản lý dự án từ ngân sách nhà nước, làm thế nào để xác định doanh thu và chi phí?

- Trường hợp doanh nghiệp được bồi hoàn khoản kinh phí quản lý dự án từ ngân sách nhà nước, khoản kinh phí này không được xem là doanh thu, mà nó sẽ giảm đi chi phí quản lý dự án. Tuy nhiên, nếu doanh nghiệp làm nhiệm vụ quản lý dự án theo hợp đồng tư vấn, số tiền thu theo hợp đồng sẽ được xem xét là doanh thu cung cấp dịch vụ.

Những nguyên tắc kế toán này rất quan trọng để đảm bảo tính chính xác và tuân thủ quy định kế toán trong quá trình ghi nhận doanh thu.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận