Kế toán là một khía cạnh quan trọng trong quản lý tài chính của doanh nghiệp, đặc biệt là việc kế toán các giao dịch kinh tế chủ yếu. Thông qua bài viết này, chúng ta sẽ tìm hiểu về phương pháp kế toán cho một số giao dịch quan trọng theo quy định của Thông tư 200/2014/TT-BTC, cụ thể là việc kế toán khoản dự phòng bảo hành sản phẩm và hàng hóa, và kế toán khoản dự phòng bảo hành công trình xây dựng.

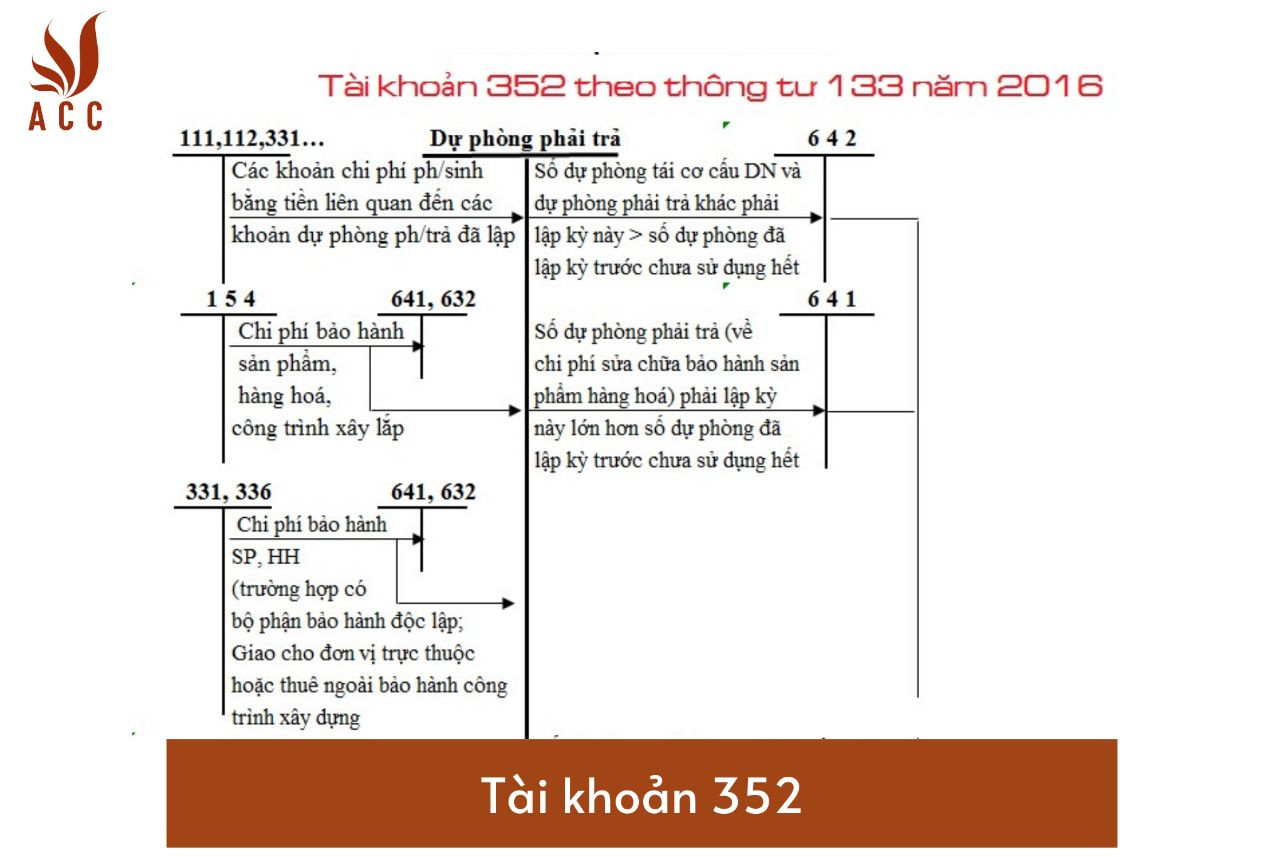

Hướng dẫn tài khoản 352 (dự phòng phải trả) theo Thông tư 200/2014/TT-BTC

3.1. Kế Toán Khoản Dự Phòng Bảo Hành Sản Phẩm và Hàng Hóa

3.1.1. Trường Hợp Có Sự Phát Hiện Lỗi Sản Xuất

- Trong tình huống doanh nghiệp bán sản phẩm hoặc hàng hóa kèm theo giấy bảo hành sửa chữa cho các lỗi do lỗi sản xuất, doanh nghiệp cần ước tính chi phí bảo hành dựa trên số lượng sản phẩm tiêu thụ trong kỳ. Khi lập dự phòng cho chi phí sửa chữa và bảo hành sản phẩm đã bán, kế toán sẽ ghi:

- Nợ tài khoản 641 - Chi phí bán hàng

- Có tài khoản 352 - Dự phòng phải trả (3521).

- Khi phát sinh các chi phí liên quan đến khoản dự phòng này, chẳng hạn như chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí khấu hao tài sản cố định, và chi phí dịch vụ mua ngoài, kế toán sẽ ghi:

- Trường hợp không có bộ phận độc lập về bảo hành sản phẩm hoặc hàng hóa:

- Nợ các tài khoản 621, 622, 627,...

- Nợ tài khoản 133 - Thuế giá trị gia tăng được khấu trừ (nếu có)

- Có các tài khoản 111, 112, 152, 214, 331, 334, 338,...

- Cuối kỳ, khi kết chuyển chi phí bảo hành thực tế phát sinh trong kỳ, kế toán sẽ ghi:

- Nợ tài khoản 154 - Chi phí sản xuất kinh doanh dở dang

- Có các tài khoản 621, 622, 627,...

- Khi sửa chữa và bảo hành sản phẩm hoàn thành bàn giao cho khách hàng, kế toán sẽ ghi:

- Nợ tài khoản 352 - Dự phòng phải trả (3521)

- Nợ tài khoản 641 - Chi phí bán hàng (phần dự phòng phải trả về bảo hành sản phẩm còn thiếu)

- Có tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang.

3.1.2. Trường Hợp Có Bộ Phận Độc Lập Về Bảo Hành

- Nếu có bộ phận độc lập về bảo hành sản phẩm hoặc hàng hóa, số tiền phải trả cho bộ phận bảo hành liên quan đến chi phí bảo hành sản phẩm, hàng hóa, công trình xây lắp hoàn thành bàn giao cho khách hàng, kế toán sẽ ghi:

- Nợ tài khoản 352 - Dự phòng phải trả (3521)

- Nợ tài khoản 641 - Chi phí bán hàng (chênh lệch nhỏ hơn giữa dự phòng phải trả bảo hành sản phẩm so với chi phí thực tế về bảo hành)

- Có tài khoản 336 - Phải trả nội bộ.

- Khi kết chuyển báo cáo tài chính, doanh nghiệp phải xác định số dự phòng bảo hành sản phẩm cần trích lập:

- Trường hợp số dự phòng cần lập ở kỳ kế toán này lớn hơn số dự phòng phải trả đã lập ở kỳ kế toán trước nhưng chưa sử dụng hết, kế toán sẽ ghi:

- Nợ tài khoản 641 - Chi phí bán hàng

- Có tài khoản 352 - Dự phòng phải trả (3521).

- Trường hợp số dự phòng phải trả cần lập ở kỳ kế toán này nhỏ hơn số dự phòng phải trả đã lập ở kỳ kế toán trước nhưng chưa sử dụng hết, kế toán sẽ ghi:

- Nợ tài khoản 352 - Dự phòng phải trả (3521)

- Có tài khoản 641 - Chi phí bán hàng.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

3.2. Kế Toán Khoản Dự Phòng Bảo Hành Công Trình Xây Dựng

- Trích lập dự phòng bảo hành công trình xây dựng thực hiện cho từng công trình, hạng mục công trình hoàn thành, bàn giao trong kỳ. Khi xác định số dự phòng phải trả về chi phí bảo hành công trình xây dựng, kế toán sẽ ghi:

- Nợ tài khoản 627 - Chi phí sản xuất chung

- Có tài khoản 352 - Dự phòng phải trả (3522).

- Khi phát sinh các chi phí liên quan đến khoản dự phòng này, chẳng hạn như chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí khấu hao tài sản cố định, chi phí dịch vụ mua ngoài, kế toán sẽ ghi:

- Trường hợp doanh nghiệp tự thực hiện việc bảo hành công trình xây dựng:

- Nợ các tài khoản 621, 622, 627,...

- Nợ tài khoản 133 - Thuế giá trị gia tăng được khấu trừ (nếu có)

- Có các tài khoản 111, 112, 152, 214, 331, 334, 338,...

- Cuối kỳ, khi kết chuyển chi phí bảo hành thực tế phát sinh trong kỳ, kế toán sẽ ghi:

- Nợ tài khoản 154 - Chi phí sản xuất kinh doanh dở dang

- Có các tài khoản 621, 622, 627,...

- Khi sửa chữa và bảo hành công trình hoàn thành bàn giao cho khách hàng, kế toán sẽ ghi:

- Nợ tài khoản 352 - Dự phòng phải trả (3522)

- Nợ tài khoản 632 - Giá vốn hàng bán (chênh lệch giữa số dự phòng đã trích lập nhỏ hơn chi phí thực tế về bảo hành)

- Có tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang.

- Hết thời hạn bảo hành công trình xây dựng, nếu công trình không cần bảo hành hoặc số dự phòng phải trả về bảo hành công trình lớn hơn chi phí thực tế phát sinh, kế toán sẽ ghi:

- Nợ tài khoản 352 - Dự phòng phải trả (3522)

- Có tài khoản 711 - Thu nhập khác

3.3. Các Câu Hỏi Thường Gặp

3.3.1. Tại Sao Cần Kế Toán Khoản Dự Phòng Bảo Hành?

Trả lời: Kế toán khoản dự phòng bảo hành cần thiết để đảm bảo tính chính xác trong việc ghi nhận và theo dõi chi phí bảo hành sản phẩm, hàng hóa và công trình xây dựng. Điều này giúp doanh nghiệp duy trì sự tuân thủ với các quy định kế toán và thuế và đảm bảo rằng các số liệu tài chính được báo cáo chính xác. Nó cũng giúp doanh nghiệp quản lý tốt các rủi ro liên quan đến bảo hành và đảm bảo rằng các khoản dự phòng phải trả phù hợp với thực tế.

3.3.2. Làm Thế Nào Để Xác Định Số Dự Phòng Bảo Hành?

Trả lời: Để xác định số dự phòng bảo hành, doanh nghiệp cần xem xét các yếu tố như thời gian bảo hành, loại sản phẩm hoặc công trình, dựa trên kinh nghiệm và dự báo. Các yếu tố này sẽ ảnh hưởng đến mức dự phòng phải trả. Doanh nghiệp cần thực hiện một ước tính chi tiết để đảm bảo rằng số dự phòng phản ánh thực tế một cách chính xác.

3.3.3. Làm Thế Nào Để Kiểm Soát Chi Phí Bảo Hành?

Trả lời: Để kiểm soát chi phí bảo hành, doanh nghiệp cần thực hiện quản lý cơ sở tính thuế và chênh lệch tạm thời một cách hiệu quả. Điều này bao gồm việc theo dõi và đánh giá chi phí thực tế phát sinh trong quá trình bảo hành và so sánh chúng với dự phòng đã trích lập. Nếu có sự chênh lệch, doanh nghiệp cần điều chỉnh dự phòng hoặc hoàn nhập tùy theo tình hình cụ thể để đảm bảo tính chính xác trong báo cáo tài chính.

Bằng cách áp dụng các phương pháp kế toán cho các giao dịch kinh tế quan trọng như khoản dự phòng bảo hành sản phẩm và công trình xây dựng, doanh nghiệp có thể đảm bảo tính chính xác trong quản lý tài chính và tuân thủ quy định kế toán và thuế.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận