Tài khoản 347 - Thuế thu nhập hoãn lại phải trả là một trong những tài khoản quan trọng trong hệ thống kế toán của doanh nghiệp. Nó dùng để phản ánh giá trị hiện có và tình hình biến động của thuế thu nhập hoãn lại phải trả. Trong bài viết này, chúng ta sẽ tìm hiểu về nguyên tắc kế toán của tài khoản 347, mục đích sử dụng, cơ sở tính thuế, và các khía cạnh quan trọng liên quan đến nó.

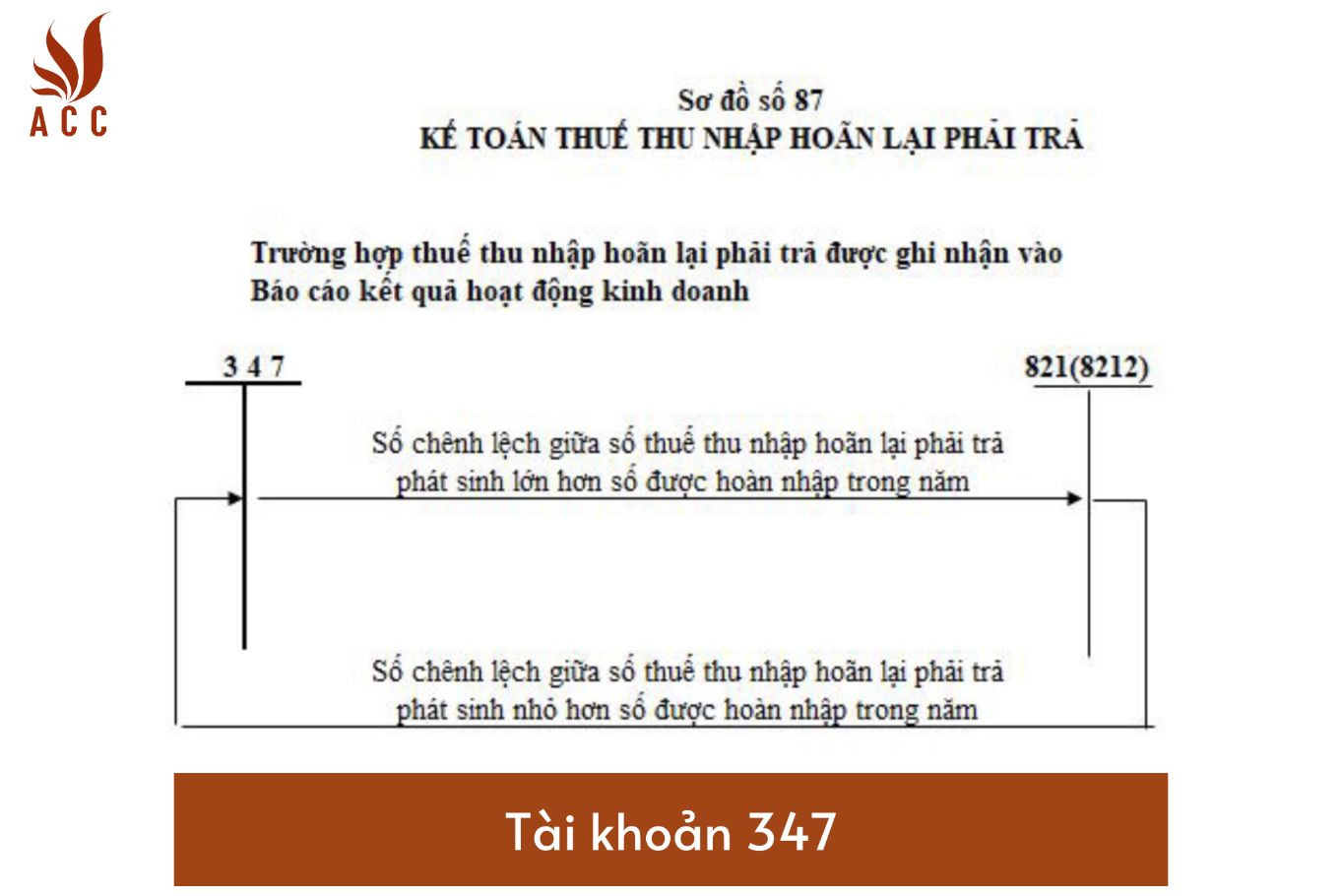

Hướng dẫn tài khoản 347 (thuế thu nhập hoãn lại phải trả) theo Thông tư 200/2014/TT-BTC

1. Nguyên Tắc Kế Toán Tài Khoản 347

1.1 Mục Đích Của Tài Khoản 347

Tài khoản 347 được thiết lập với mục đích chính là phản ánh giá trị hiện có và tình hình biến động của thuế thu nhập hoãn lại phải trả. Thuế này được xác định dựa trên các khoản chênh lệch tạm thời phải chịu thuế phát sinh trong năm và thuế suất thuế thu nhập hiện hành. Công thức để tính thuế thu nhập hoãn lại phải trả như sau:

Thuế thu nhập hoãn lại phải trả = Chênh lệch tạm thời chịu thuế x Thuế suất thuế thu nhập doanh nghiệp hiện hành (%).

Nếu xảy ra thay đổi về thuế suất thuế thu nhập doanh nghiệp trong tương lai, thuế thu nhập hoãn lại phải trả cũng sẽ thay đổi để phản ánh thực tế.

1.2 Cơ Sở Tính Thuế và Chênh Lệch Tạm Thời

- Cơ sở tính thuế của tài sản: Đây là giá trị sẽ được trừ khỏi thu nhập chịu thuế khi tài sản được thu hồi. Nếu thu nhập không chịu thuế, cơ sở tính thuế của tài sản sẽ bằng giá trị ghi sổ của tài sản đó.

- Cơ sở tính thuế của nợ phải trả: Đây là giá trị ghi sổ của nợ trừ đi giá trị sẽ được khấu trừ vào thu nhập chịu thuế khi thanh toán nợ trong các kỳ tương lai. Đối với doanh thu nhận trước, cơ sở tính thuế là giá trị ghi sổ, trừ đi phần giá trị của doanh thu không chịu thuế trong tương lai.

- Chênh lệch tạm thời: Đây là khoản chênh lệch giữa giá trị ghi sổ của tài sản hoặc nợ phải trả trong Bảng Cân đối kế toán và cơ sở tính thuế của tài sản hoặc nợ phải trả đó. Chênh lệch tạm thời bao gồm hai loại: chênh lệch tạm thời được khấu trừ và chênh lệch tạm thời chịu thuế. Chênh lệch tạm thời chịu thuế là khoản chênh lệch tạm thời làm phát sinh thuế thu nhập phải trả khi xác định thu nhập chịu thuế trong tương lai khi giá trị ghi sổ của tài sản được thu hồi hoặc nợ phải trả được thanh toán.

1.3 Thuế Thu Nhập Hoãn Lại Phải Trả

Thuế thu nhập hoãn lại phải trả phải được ghi nhận cho tất cả các khoản chênh lệch tạm thời chịu thuế. Trừ khi thuế thu nhập hoãn lại phải trả phát sinh từ ghi nhận ban đầu của một tài sản hoặc nợ phải trả của một giao dịch mà giao dịch này không ảnh hưởng đến lợi nhuận kế toán hoặc lợi nhuận tính thuế tại thời điểm phát sinh giao dịch.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

2. Cơ Sở Tính Thuế và Chênh Lệch Tạm Thời

2.1 Cơ Sở Tính Thuế

Cơ sở tính thuế của tài sản và nợ phải trả rất quan trọng trong việc xác định thuế thu nhập hoãn lại phải trả. Cơ sở tính thuế của tài sản là giá trị sẽ được trừ khỏi thu nhập chịu thuế khi tài sản được thu hồi. Nếu thu nhập không phải chịu thuế, cơ sở tính thuế của tài sản bằng giá trị ghi sổ của tài sản đó. Đối với cơ sở tính thuế của nợ phải trả, nó là giá trị ghi sổ trừ đi giá trị sẽ được khấu trừ vào thu nhập chịu thuế khi nợ phải trả được thanh toán trong các kỳ tương lai. Đối với doanh thu nhận trước, cơ sở tính thuế là giá trị ghi sổ, trừ đi phần giá trị của doanh thu không phải chịu thuế trong tương lai.

2.2 Chênh Lệch Tạm Thời

Chênh lệch tạm thời là một khái niệm quan trọng trong kế toán tài khoản 347. Đây là khoản chênh lệch giữa giá trị ghi sổ của tài sản hoặc nợ phải trả trong Bảng Cân đối kế toán và cơ sở tính thuế của tài sản hoặc nợ phải trả đó. Chênh lệch tạm thời gồm hai loại: chênh lệch tạm thời được khấu trừ và chênh lệch tạm thời chịu thuế. Chênh lệch tạm thời chịu thuế là khoản chênh lệch tạm thời làm phát sinh thuế thu nhập phải trả khi xác định thu nhập chịu thuế trong tương lai khi giá trị ghi sổ của tài sản được thu hồi hoặc nợ phải trả được thanh toán.

3. Các Câu Hỏi Thường Gặp

3.1. Tại sao Tài khoản 347 quan trọng trong kế toán?

Tài khoản 347 quan trọng trong kế toán vì nó giúp doanh nghiệp ghi nhận và theo dõi thuế thu nhập hoãn lại phải trả. Điều này đảm bảo tính chính xác trong việc tính toán thuế và tuân thủ các quy định kế toán và thuế.

3.2. Làm thế nào để tính thuế thu nhập hoãn lại phải trả?

Thuế thu nhập hoãn lại phải trả được tính dựa trên chênh lệch tạm thời chịu thuế và thuế suất thuế thu nhập hiện hành. Công thức tính: Thuế thu nhập hoãn lại phải trả = Chênh lệch tạm thời chịu thuế x Thuế suất thuế thu nhập doanh nghiệp hiện hành (%).

3.3. Có cách nào để giảm thiểu thuế thu nhập hoãn lại phải trả?

Giảm thiểu thuế thu nhập hoãn lại phải trả có thể thực hiện thông qua quản lý cơ sở tính thuế và chênh lệch tạm thời một cách hiệu quả. Điều này đòi hỏi sự quản lý cẩn thận và tuân thủ quy định kế toán và thuế.

Tài khoản 347 - Thuế thu nhập hoãn lại phải trả là một phần quan trọng của quá trình kế toán trong một doanh nghiệp. Hiểu rõ về nguyên tắc kế toán và cách tính thuế là quan trọng để đảm bảo tuân thủ quy định và đảm bảo tính chính xác trong báo cáo tài chính.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận