Tài khoản 334 - Phải trả cho người lao động theo Thông tư 200 là một công cụ quan trọng trong hệ thống kế toán, giúp doanh nghiệp theo dõi và quản lý các khoản chi trả liên quan đến quyền lợi của người lao động. Bài viết này của Công ty Luật ACC sẽ hướng dẫn chi tiết về cách sử dụng và hạch toán Tài khoản 334 theo quy định của Thông tư 200, nhằm đảm bảo tính chính xác và tuân thủ các quy định pháp luật hiện hành.

Hướng dẫn tài khoản 334 - Phải trả cho người lao động theo TT200

1. Tài khoản 334 – Phải trả người lao động theo TT200

1.1 Nguyên tắc kế toán tài khoản 334

Tài khoản 334 – "Phải trả người lao động" là một công cụ quan trọng trong kế toán, dùng để theo dõi và quản lý các khoản phải trả liên quan đến thu nhập của người lao động trong doanh nghiệp.

Theo quy định tại Thông tư 200/2014/TT-BTC, tài khoản này phản ánh các khoản chi trả mà doanh nghiệp phải thực hiện đối với người lao động, bao gồm tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội, và các khoản phải trả khác. Việc ghi chép chính xác các khoản phải trả và tình hình thanh toán giúp doanh nghiệp kiểm soát tốt hơn các nghĩa vụ tài chính của mình và đảm bảo quyền lợi cho người lao động.

1.2 Kết cấu và nội dung tài khoản 334

Căn cứ theo Điều 53 Thông tư 200/2014/TT-BTC thì kết cấu bên nợ và bên có của TK 334 – phải trả người lao động như sau:

Bên Nợ tài khoản 334:

- Ghi nhận các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động.

- Ghi nhận các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có tài khoản 334: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả, phải chi cho người lao động;

Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

Trên thực tế TK 334 có thể có số dư bên Nợ. Số dư bên Nợ TK 334 (nếu có) phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động.

1.3 Các tài khoản cấp 2

Tài khoản 334 – Phải trả người lao động, có 2 tài khoản cấp 2:

- Tài khoản 3341 – Phải trả công nhân viên: Ghi nhận các khoản phải thanh toán cho công nhân viên của doanh nghiệp, bao gồm tiền lương, tiền thưởng liên quan đến lương, bảo hiểm xã hội, và các khoản khác thuộc thu nhập của họ

- Tài khoản 3348 – Phải trả người lao động khác: Ghi nhận các khoản phải thanh toán cho người lao động khác ngoài công nhân viên trong doanh nghiệp, bao gồm tiền công, tiền thưởng (nếu có) liên quan đến công việc, và các khoản khác thuộc thu nhập của họ.

>>> Xem thêm về Bảng hệ thống tài khoản kế toán hành chính sự nghiệp qua bài viết của Công ty Luật ACC nhé!

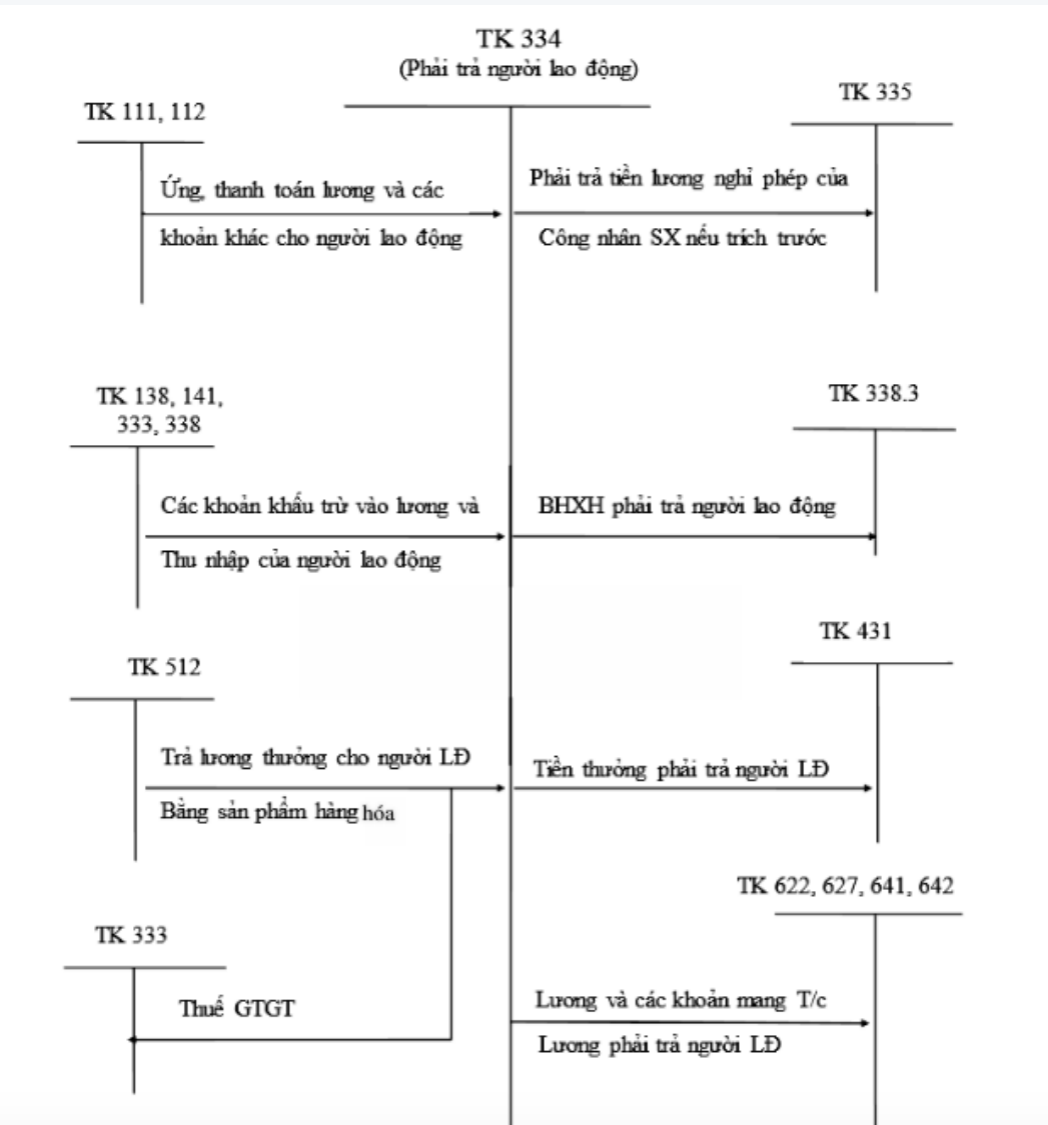

2. Sơ đồ hạch toán tài khoản 334 – phải trả người lao động

Sơ đồ hạch toán tài khoản 334 – phải trả người lao động

Sơ đồ hạch toán tài khoản 334 – phải trả người lao động mang đến một cái nhìn tổng quan về hạch toán TK 334. Các nghiệp vụ kinh tế phát sinh liên quan đến TK 334 được sơ đồ hóa trong ảnh sau:

>>> Xem thêm về Hệ thống bảng tài khoản kế toán qua bài viết của Công ty Luật ACC nhé!

3. Các bút toán hạch toán tài khoản 334 – Phải trả người lao động

Các bút toán hạch toán tài khoản 334 – Phải trả người lao động

Dưới đây là các bút toán hạch toán chủ yếu liên quan đến tài khoản 334 – "Phải trả người lao động" theo quy định tại Thông tư 200/2014/TT-BTC:

Ghi nhận tiền lương và các khoản phụ cấp phải trả cho người lao động:

- Nợ TK 154/241/TK 631, 642 (Tùy thuộc vào chi phí liên quan)

- Có TK 334 – Phải trả người lao động

Ghi nhận tiền thưởng:

Khi xác định số tiền thưởng phải trả cho người lao động:

- Nợ TK 353 – Quỹ khen thưởng

- Có TK 334 – Phải trả người lao động

Khi xuất quỹ trả tiền thưởng:

- Nợ TK 334 – Phải trả người lao động

- Có các TK 111, 112... (Tùy thuộc vào phương thức thanh toán)

Ghi nhận các khoản phải khấu trừ vào lương và thu nhập của người lao động:

Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp:

- Nợ TK 154, 241, 622, 623, 627, 641, 642...: Tiền lương tham gia BHXH x 23.5%

- Có TK 3383 – Bảo hiểm xã hội: Tiền lương tham gia BHXH x 17.5%

- Có TK 3384 – Bảo hiểm y tế: Tiền lương tham gia BHXH x 3%

- Có TK 3386 (hoặc 3385 – theo Thông tư 133) – Bảo hiểm tự nguyện: Tiền lương tham gia BHXH x 1%

- Có TK 3382 – KPCĐ: Tiền lương tham gia BHXH x 2%

- Nợ TK 334 – Phải trả người lao động: Tiền lương tham gia BHXH x 10.5%

- Có TK 3383 – BHXH: Tiền lương tham gia BHXH x 8%

- Có TK 3384 – BHYT: Tiền lương tham gia BHXH x 1.5%

- Có TK 3386 (hoặc 3385 – theo Thông tư 133) – BHTN: Tiền lương tham gia BHXH x 1%

Tính tiền lương nghỉ phép phải trả cho người lao động:

Hàng tháng, kế toán thực hiện tính (trích trước) tiền lương nghỉ phép cho người lao động:

- Nợ TK 622, 623, 627, 641, 642: Số tiền lương nghỉ phép;

- Nợ TK 335: Số tiền lương nghỉ phép (nếu có trích trước);

- Có TK 334: Số tiền lương nghỉ phép.

Ghi nhận khấu trừ tiền thuế thu nhập cá nhân:

- Nợ TK 334 – Phải trả người lao động

- Có TK 3335 – Thuế thu nhập cá nhân: Số thuế TNCN khấu trừ

Ghi nhận khoản lương ứng trước cho người lao động:

- Nợ TK 334 – Phải trả người lao động: Số tiền đã trả người lao động

- Có TK 111, 112: Số tiền đã trả người lao động

Thanh toán lương cho người lao động:

- Nợ TK 334

- Có TK 111, 112,... (Tùy thuộc vào phương thức thanh toán)

Thanh toán các khoản phải trả khác:

Các khoản như tiền ăn, tiền nhà, tiền điện thoại, tiền xăng xe, tiền học phí…:

- Nợ TK 334: Khoản tiền phải trả cho người lao động

- Có TK 111, 112: Khoản tiền phải trả cho người lao động

Trả lương hoặc thưởng cho người lao động bằng sản phẩm, hàng hóa:

Khi doanh nghiệp trả lương hoặc thưởng bằng sản phẩm, hàng hóa, phải ghi nhận doanh thu bán hàng hóa:

- Nợ TK 334 – Số tiền sản phẩm, hàng hóa đã bao gồm thuế

- Có TK 511 – Doanh thu bán hàng

- Có TK 33311 – Số tiền thuế GTGT phải nộp

Việc nắm vững các bút toán này giúp doanh nghiệp thực hiện chính xác và hiệu quả các nghiệp vụ liên quan đến chi trả thu nhập cho người lao động, đồng thời đảm bảo sự tuân thủ quy định pháp luật và chuẩn mực kế toán.

4. Câu hỏi thường gặp

Khi trả lương cho người lao động bằng sản phẩm hoặc hàng hóa, cách hạch toán sẽ như thế nào?

Khi trả lương hoặc thưởng cho người lao động bằng sản phẩm hoặc hàng hóa, doanh nghiệp cần ghi nhận doanh thu bán hàng hóa. Cách hạch toán cụ thể như sau:

- Nợ TK 334: Số tiền sản phẩm, hàng hóa đã bao gồm thuế.

- Có TK 511 – Doanh thu bán hàng: Phản ánh doanh thu bán hàng hóa.

- Có TK 33311 – Số tiền thuế GTGT phải nộp: Phản ánh thuế giá trị gia tăng phải nộp.

Doanh nghiệp cần thực hiện hạch toán khi trả lại vốn đầu tư xây dựng cơ bản cho ngân sách Nhà nước như thế nào?

Khi doanh nghiệp phải trả lại vốn đầu tư xây dựng cơ bản cho ngân sách Nhà nước, cách hạch toán được thực hiện như sau:

- Nợ TK 441 – Nguồn vốn đầu tư xây dựng cơ bản

- Có các TK 111, 112 (tùy theo hình thức thanh toán)

Đối với các khoản phải trả cho người lao động khác ngoài công nhân viên, sử dụng tài khoản cấp 2 nào và mục đích sử dụng là gì?

Đối với các khoản phải trả cho người lao động khác ngoài công nhân viên, doanh nghiệp sử dụng tài khoản cấp 2 Tài khoản 3348 – Phải trả người lao động khác. Mục đích sử dụng tài khoản này là để ghi nhận các khoản phải thanh toán cho người lao động ngoài công nhân viên trong doanh nghiệp, bao gồm tiền công, tiền thưởng (nếu có) liên quan đến công việc, và các khoản khác thuộc thu nhập của họ.

Việc nắm vững và áp dụng chính xác các quy định về Tài khoản 334 - Phải trả cho người lao động theo Thông tư 200 không chỉ giúp doanh nghiệp quản lý hiệu quả các khoản chi trả mà còn góp phần nâng cao tính minh bạch và sự tin cậy trong báo cáo tài chính. Hy vọng rằng qua bài viết của Công ty Luật ACC, bạn đã có được cái nhìn rõ ràng và chi tiết về cách hạch toán các khoản phải trả cho người lao động, từ đó áp dụng vào thực tiễn công việc một cách hiệu quả nhất.

Nội dung bài viết:

Bình luận