Kết quả hoạt động kinh doanh (KQHĐKĐ) là một chỉ số quan trọng trong lĩnh vực kế toán và tài chính của một doanh nghiệp. Nó biểu thị sự thành công hoặc thất bại của doanh nghiệp trong việc sản xuất và kinh doanh hàng hóa hoặc dịch vụ. KQHĐKĐ thường được biểu hiện bằng số tiền lãi hoặc lỗ mà doanh nghiệp đạt được trong một khoảng thời gian nhất định, thường là một năm tài chính.

Sơ đồ chữ t tài khoản 911 - Xác định kết quả kinh doanh theo thông tư 133

KQHĐKĐ bao gồm các yếu tố sau:

- Kết quả hoạt động sản xuất và kinh doanh thông thường: Đây là phần lãi hoặc lỗ mà doanh nghiệp đạt được từ việc sản xuất và kinh doanh hàng hóa hoặc dịch vụ cốt lõi của họ.

- Kết quả hoạt động tài chính: Bao gồm lãi hoặc lỗ từ các hoạt động tài chính như đầu tư, vay nợ, hay lãi suất.

- Kết quả hoạt động khác: Bao gồm các khoản lãi hoặc lỗ từ các hoạt động không thuộc cơ cấu cốt lõi của doanh nghiệp, ví dụ như mua bán tài sản đầu tư.

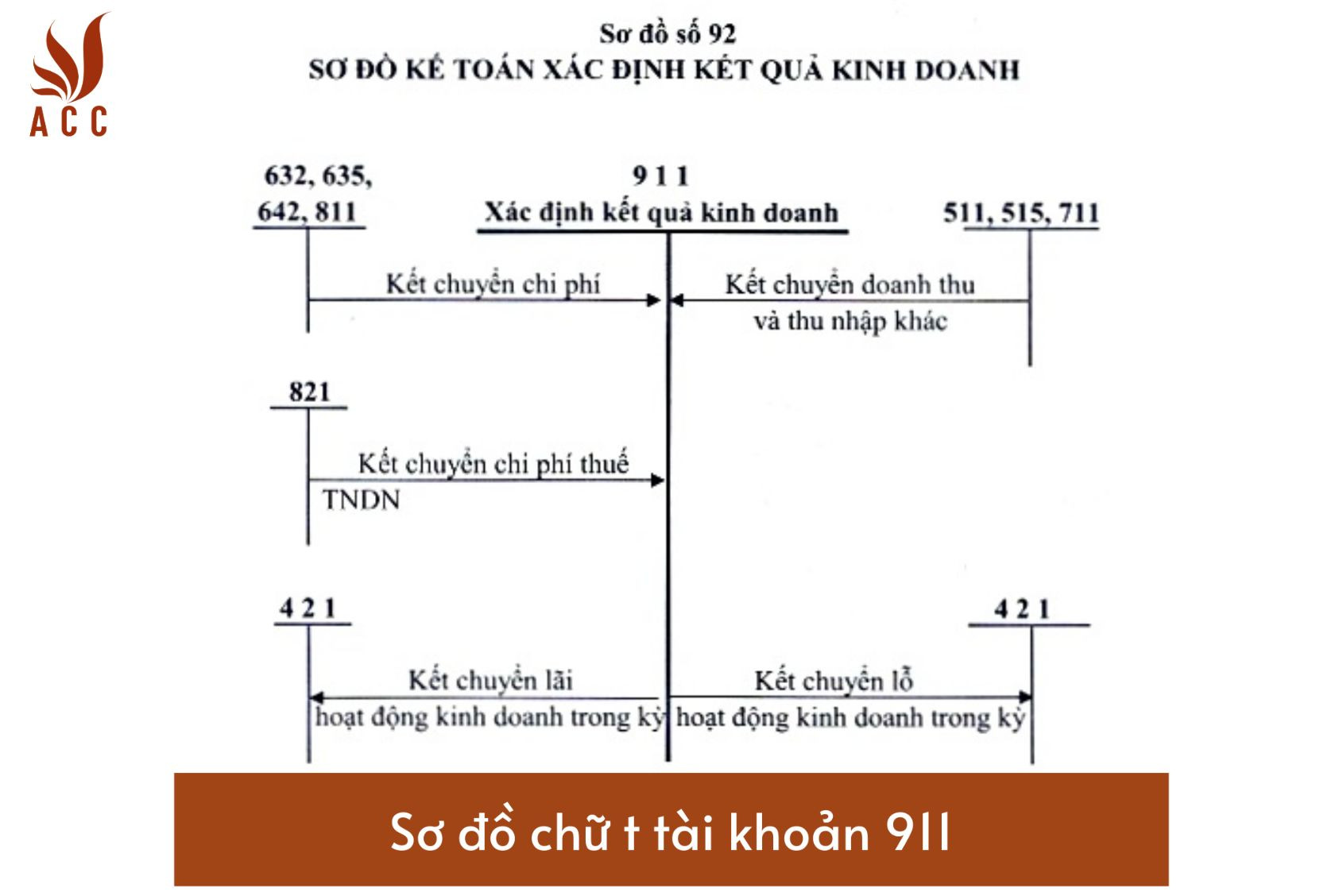

Sơ đồ chữ T tài khoản 911 "Xác định kết quả kinh doanh" theo TT133:

Tài khoản 911 "Xác định kết quả kinh doanh" là một phần quan trọng của quá trình kế toán và báo cáo tài chính của một doanh nghiệp. Đây là tài khoản cuối cùng trong sơ đồ chữ T và phản ánh kết quả kinh doanh sau thuế của doanh nghiệp. Để hiểu rõ hơn về cách hạch toán tài khoản 911, chúng ta cần tìm hiểu về nguyên tắc hạch toán và nội dung của nó.

Nguyên tắc hạch toán của tài khoản 911 "Xác định kết quả kinh doanh" theo thông tư 133

Nguyên tắc hạch toán khi xử lý tài khoản 911 được quy định trong Điều 68 của Thông tư 133/2016/TT-BTC. Theo đó, nguyên tắc hạch toán bao gồm:

Bên Nợ:

- Lãi thu được từ hoạt động sản xuất kinh doanh thông thường.

- Lãi thu từ hoạt động tài chính, bao gồm lãi thu từ việc đầu tư hoặc cho vay.

- Những khoản thu khác không thuộc hoạt động cốt lõi của doanh nghiệp, chẳng hạn như doanh thu từ bán tài sản đầu tư.

Bên Có:

- Chi phí sản xuất và kinh doanh thông thường.

- Chi phí tài chính, bao gồm chi phí liên quan đến vay nợ hoặc hoạt động đầu tư.

- Những khoản chi khác không thuộc hoạt động cốt lõi của doanh nghiệp.

Số còn lại sau khi trừ đi lãi và chi phí sẽ phản ánh lãi hoặc lỗ chung sau thuế của doanh nghiệp. Số này sẽ được kết chuyển vào tài khoản 413 "Lãi cơ bản trên cổ phiếu" nếu là lãi, hoặc vào tài khoản 632 "Lỗ cơ bản trên cổ phiếu" nếu là lỗ.

Kết cấu và nội dung phản ánh của tài khoản 911

Tài khoản 911 "Xác định kết quả kinh doanh" có kết cấu và nội dung như sau:

Bên Nợ:

- Lãi thu từ hoạt động sản xuất và kinh doanh thông thường.

- Lãi thu từ hoạt động tài chính.

- Lãi thu từ hoạt động khác.

Bên Có:

- Chi phí sản xuất và kinh doanh thông thường.

- Chi phí tài chính.

- Chi phí khác.

Số còn lại (lãi hoặc lỗ) được kết chuyển vào các tài khoản thích hợp như đã nêu ở trên.

|

Tài khoản 911 |

|

|

Bên nợ |

Bên có |

|

Trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán. |

Doanh thu thuần về số SP, HH, BĐS đầu tư và dịch vụ đã bán trong kỳ |

|

Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác. |

Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản ghi giảm chi phí thuế thu nhập doanh nghiệp. |

|

Chi phí bán hàng và chi phí quản lý doanh nghiệp. |

|

|

Kết chuyển lãi. |

Kết chuyển lỗ. |

|

Tài khoản 911 không có số dư cuối kỳ. |

|

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Đối tượng áp dụng

Phương pháp hạch toán của tài khoản 911 là phương pháp hạch toán theo phương pháp tích lũy. Đây là phương pháp hạch toán mà doanh nghiệp ghi nhận các khoản thu nhập và chi phí khi chúng phát sinh, bất kể khi nào tiền mặt được nhận hoặc trả. Phương pháp này cho phép doanh nghiệp phản ánh đầy đủ và chính xác kết quả kinh doanh của họ trong một kỳ kế toán nhất định.

Để áp dụng phương pháp hạch toán theo phương pháp tích lũy, doanh nghiệp cần tuân thủ các nguyên tắc sau:

- Ghi nhận doanh thu khi doanh nghiệp đã hoàn thành việc giao hàng hoặc cung cấp dịch vụ cho khách hàng, và khi doanh nghiệp có thể thu được tiền mặt từ khách hàng một cách hợp lý.

- Ghi nhận chi phí khi doanh nghiệp đã sử dụng hoặc tiêu thụ các nguồn lực để tạo ra doanh thu, và khi doanh nghiệp có thể xác định được chi phí một cách hợp lý.

- Ghi nhận các khoản thu nhập và chi phí khác khi chúng phát sinh, không phụ thuộc vào việc nhận hoặc trả tiền mặt.

Ví dụ: Một doanh nghiệp bán hàng hóa cho khách hàng vào ngày 30/12/2023, nhưng chỉ nhận được tiền mặt vào ngày 10/01/2024. Theo phương pháp hạch toán theo phương pháp tích lũy, doanh nghiệp sẽ ghi nhận doanh thu và trị giá vốn hàng bán vào ngày 30/12/2023, và ghi nhận công nợ phải thu vào ngày 10/01/2024.

Sơ đồ chữ t tài khoản 911 - Xác định kết quả kinh doanh theo thông tư 133

Câu hỏi thường gặp về tài khoản 911 "Xác định kết quả kinh doanh":

- Tài khoản 911 "Xác định kết quả kinh doanh" phản ánh những nội dung gì?

Tài khoản 911 phản ánh kết quả kinh doanh sau thuế của một doanh nghiệp. Nó bao gồm lãi và lỗ từ hoạt động sản xuất kinh doanh, hoạt động tài chính và các hoạt động khác.

- Nguyên tắc hạch toán khi sử dụng tài khoản 911 là gì?

Nguyên tắc hạch toán tài khoản 911 được quy định trong Điều 68 của Thông tư 133. Bên Nợ của tài khoản bao gồm lãi thu từ các hoạt động khác nhau, trong khi Bên Có chứa chi phí liên quan đến các hoạt động tương ứng. Số còn lại sau khi trừ các lãi và chi phí sẽ phản ánh lãi hoặc lỗ chung sau thuế.

- Tài khoản 911 có số dư cuối kỳ không?

Tài khoản 911 không có số dư cuối kỳ. Sau khi tính toán kết quả kinh doanh, số tiền lãi hoặc lỗ sẽ được kết chuyển vào các tài khoản khác để xác định lãi cơ bản trên cổ phiếu hoặc lỗ cơ bản trên cổ phiếu của doanh nghiệp.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận