Tài khoản 632 - Giá vốn hàng bán là một trong những tài khoản quan trọng trong hệ thống kế toán của doanh nghiệp. Chức năng chính của tài khoản này là phản ánh giá thành của sản phẩm, hàng hóa hoặc dịch vụ đã bán trong kỳ. Nó giúp doanh nghiệp xác định chi phí sản xuất, thúc đẩy việc quản lý chi phí và tính toán lợi nhuận.

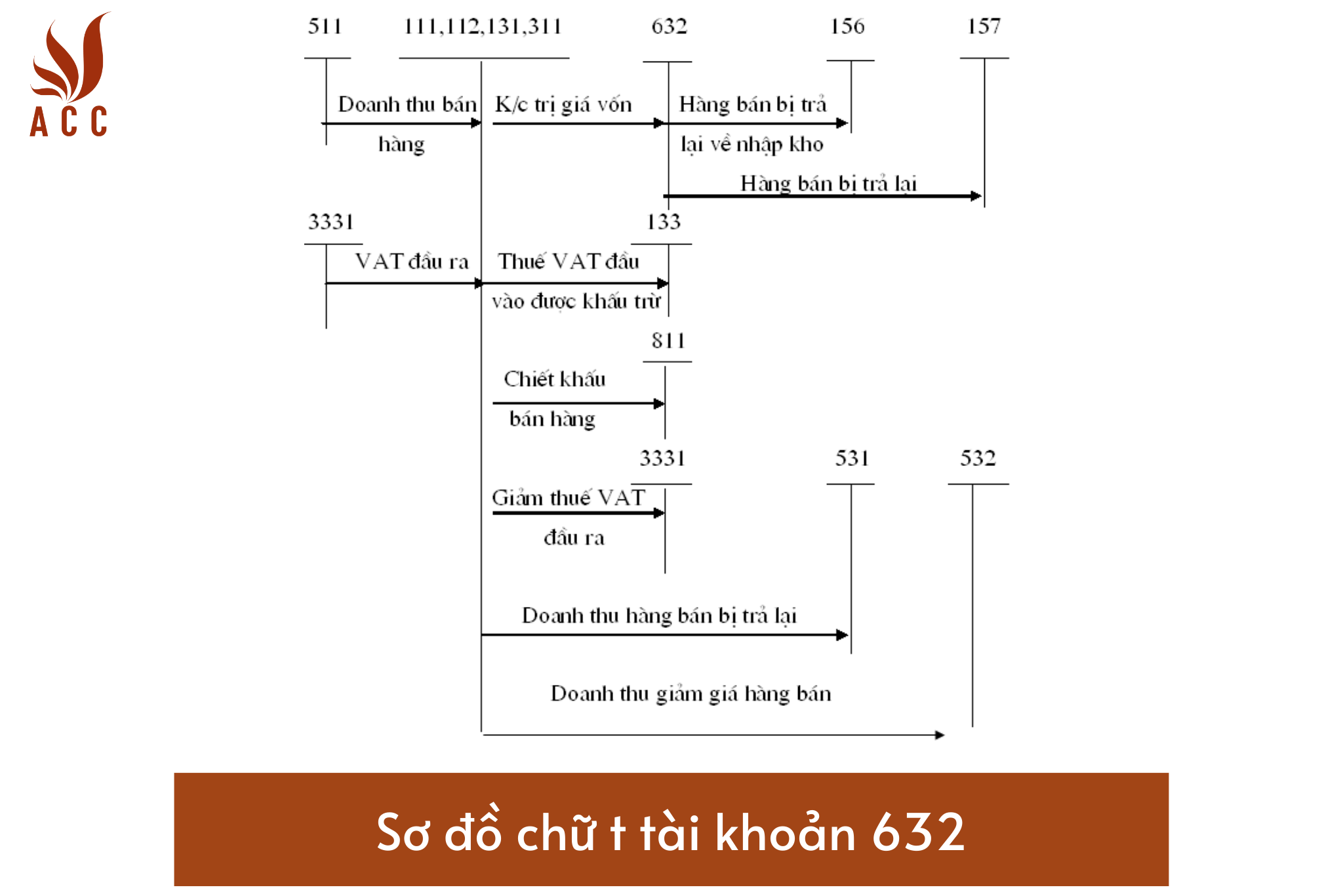

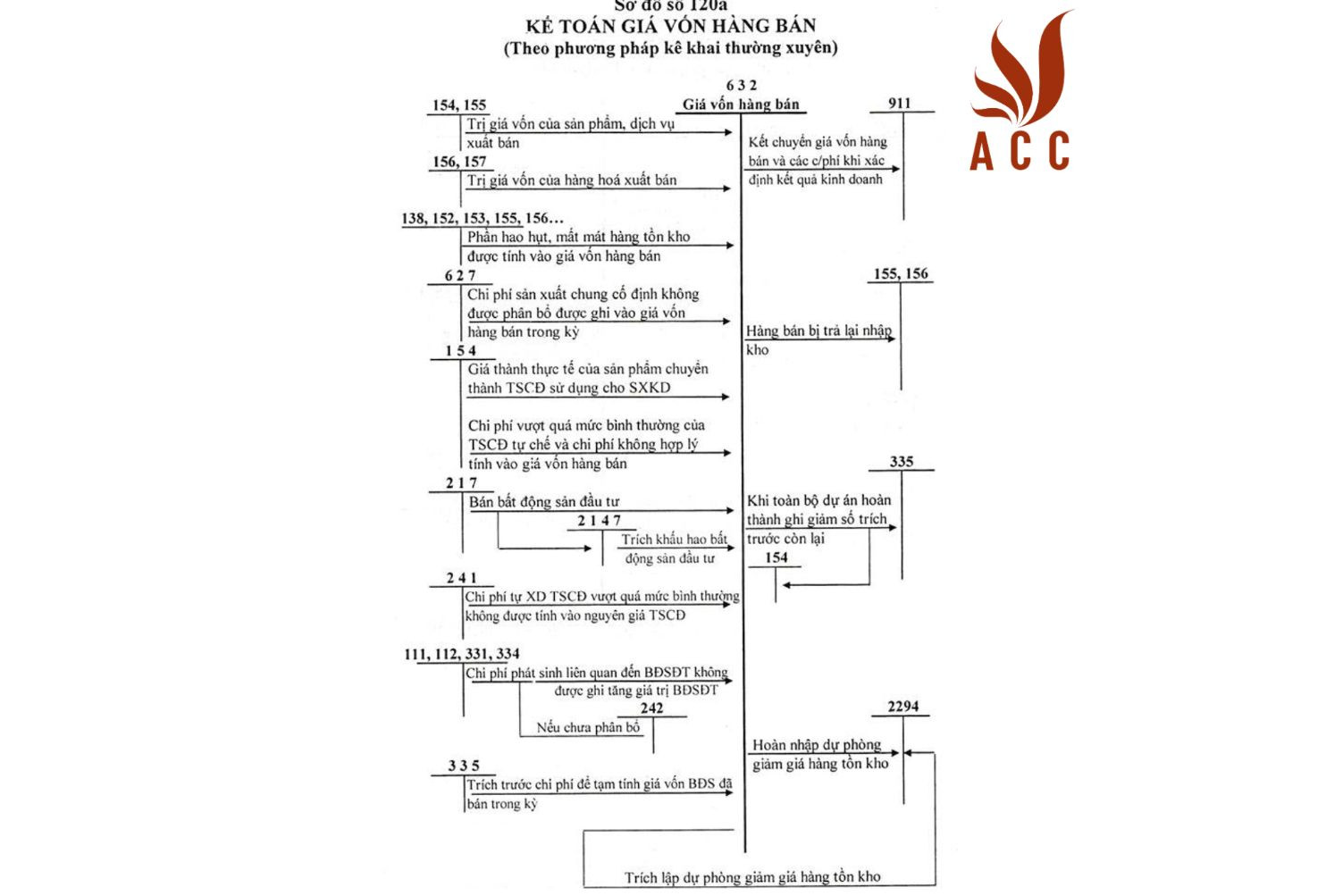

Sơ đồ chữ t tài khoản 632 - Gía vốn hàng bán theo Thông tư 200/2014/TT-BTC

1. Nguyên tắc kế toán tài khoản 632 - Gía vốn hàng bán theo Thông tư 200/2014/TT-BTC

- Tài khoản 632 dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản phẩm xây lắp (đối với doanh nghiệp xây lắp) bán trong kỳ. Ngoài ra, tài khoản 632 còn dùng để phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: chi phí khấu hao, chi phí sửa chữa, chi phí nghiệp vụ cho thuê bất động sản đầu tư, chi phí nhượng bán, thanh lý bất động sản đầu tư,..

- Tài khoản 632 có hai bên: bên nợ và bên có. Bên nợ ghi nhận trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư đã bán trong kỳ; các khoản hao hụt, mất mát của hàng tồn kho sau khi trừ đi các khoản phải bồi thường, nếu có. Bên có ghi nhận trị giá vốn của hàng bán bị trả lại; kết chuyển giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư đã bán trong kỳ sang tài khoản 911 - Xác định kết quả.

- Tài khoản 632 không có số dư cuối kỳ, vì số dư cuối kỳ của tài khoản này được kết chuyển sang tài khoản 911 để xác định kết quả hoạt động kinh doanh.

- Trường hợp doanh nghiệp là chủ đầu tư kinh doanh bất động sản, khi chưa tập hợp được đầy đủ hồ sơ, chứng từ về các khoản chi phí liên quan trực tiếp tới việc đầu tư, xây dựng bất động sản nhưng đã phát sinh doanh thu nhượng bán bất động sản, doanh nghiệp được trích trước một phần chi phí để tạm tính giá vốn hàng bán. Khi tập hợp đủ hồ sơ, chứng từ hoặc khi bất động sản hoàn thành toàn bộ, doanh nghiệp phải quyết toán số chi phí đã trích trước vào giá vốn hàng bán. Phần chênh lệch giữa số chi phí đã trích trước cao hơn số chi phí thực tế phát sinh được điều chỉnh giảm giá vốn hàng bán của kỳ thực hiện quyết toán.

- Khoản dự phòng giảm giá hàng tồn kho được tính vào giá vốn hàng bán trên cơ sở số lượng hàng tồn kho và phần chênh lệch giữa giá trị thuần có thể thực hiện được nhỏ hơn giá gốc hàng tồn kho. Khi xác định khối lượng hàng tồn kho bị giảm giá cần phải trích lập dự phòng, kế toán phải loại trừ khối lượng hàng tồn kho đã ký được hợp đồng tiêu thụ (có giá trị thuần có thể thực hiện được không thấp hơn giá trị ghi sổ) nhưng chưa chuyển giao cho khách hàng nếu có bằng chứng chắc chắn về việc khách hàng sẽ không từ bỏ thực hiện hợp đồng.

2. Kết cấu tài khoản 632 - Gía vốn hàng bán theo Thông tư 200/2014/TT-BTC

- Kết cấu tài khoản 632 là một tài khoản phụ thuộc của tài khoản 63 - Chi phí bán hàng. Tài khoản này ghi nhận các chi phí liên quan đến việc bán hàng, như chi phí vận chuyển, bảo hành, quảng cáo, khuyến mãi, hoa hồng, thuế, phí, lãi vay, giảm giá, trả lại, đổi hàng,...

- Gía vốn hàng bán là giá trị của hàng hóa đã bán được tính theo phương pháp kế toán hàng tồn kho. Có nhiều phương pháp để tính giá vốn hàng bán, như FIFO, LIFO, bình quân đơn giá,...

- Thông tư 200/2014/TT-BTC là một văn bản quy phạm pháp luật của Bộ Tài chính về việc ban hành Danh mục tài khoản kế toán doanh nghiệp áp dụng cho các doanh nghiệp kinh doanh theo hình thức sở hữu tư nhân, hợp danh, công ty trách nhiệm hữu hạn, công ty cổ phần và các doanh nghiệp khác có thu nhập từ hoạt động kinh doanh. Thông tư này có hiệu lực từ ngày 01/01/2015.

- Theo Thông tư 200/2014/TT-BTC, tài khoản 632 có cấu trúc như sau:

| Mã số | Tên tài khoản | Ghi chú |

|---|---|---|

| 632 | Giá vốn hàng bán | Tài khoản tổng hợp |

| 6321 | Giá vốn hàng bán bình thường | Tài khoản phụ |

| 6322 | Giá vốn hàng bán bất thường | Tài khoản phụ |

- Tài khoản 6321 ghi nhận giá vốn hàng bán bình thường, tức là giá vốn hàng bán được tính theo phương pháp kế toán hàng tồn kho đã chọn và áp dụng nhất quán.

- Tài khoản 6322 ghi nhận giá vốn hàng bán bất thường, tức là giá vốn hàng bán được tính theo phương pháp khác với phương pháp kế toán hàng tồn kho đã chọn và áp dụng nhất quán, ví dụ như khi có sự kiện bất thường như thiên tai, hỏa hoạn, v.v. ảnh hưởng đến giá trị của hàng tồn kho.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

3. Phương pháp hạch toán tài khoản 632 - Gía vốn hàng bán theo Thông tư 200/2014/TT-BTC

Phương pháp hạch toán tài khoản 632 - Gía vốn hàng bán theo Thông tư 200/2014/TT-BTC là một trong những vấn đề quan trọng trong kế toán. Tài khoản 632 được dùng để ghi nhận chi phí nguyên liệu, vật liệu, công cụ, dụng cụ, chi phí nhân công và các chi phí khác phát sinh trong quá trình sản xuất kinh doanh hàng hóa, dịch vụ. Phương pháp hạch toán tài khoản 632 có thể là phương pháp trực tiếp hoặc phương pháp gián tiếp.

-

Phương pháp trực tiếp: Là phương pháp hạch toán ghi nhận trực tiếp giá vốn hàng bán vào tài khoản 632 khi bán hàng. Phương pháp này thường được áp dụng cho các doanh nghiệp sản xuất, kinh doanh hàng hóa đơn giản, có ít loại hàng hóa, giá thành ổn định và dễ xác định. Cách hạch toán như sau:

-

Khi bán hàng, ghi nhận doanh thu bán hàng và giá vốn hàng bán:

Nợ TK 131 - Hàng hóa bán

Có TK 632 - Giá vốn hàng bán

Nợ TK 111 - Tiền mặt/Tiền gửi ngân hàng

Có TK 511 - Doanh thu bán hàng

-

Khi kết thúc kỳ kế toán, ghi nhận chi phí bán hàng:

Nợ TK 642 - Chi phí bán hàng

Có TK 632 - Giá vốn hàng bán

-

-

Phương pháp gián tiếp: Là phương pháp hạch toán ghi nhận giá vốn hàng bán vào tài khoản 156 - Giá vốn hàng bán khi bán hàng, sau đó chuyển sang tài khoản 632 khi kết thúc kỳ kế toán. Phương pháp này thường được áp dụng cho các doanh nghiệp sản xuất, kinh doanh hàng hóa phức tạp, có nhiều loại hàng hóa, giá thành biến động và khó xác định. Cách hạch toán như sau:

-

Khi bán hàng, ghi nhận doanh thu bán hàng và giá vốn hàng bán:

Nợ TK 131 - Hàng hóa bán

Có TK 156 - Giá vốn hàng bán

Nợ TK 111 - Tiền mặt/Tiền gửi ngân hàng

Có TK 511 - Doanh thu bán hàng

-

Khi kết thúc kỳ kế toán, ghi nhận chi phí bán hàng và giá vốn hàng bán:

Nợ TK 632 - Giá vốn hàng bán

Có TK 156 - Giá vốn hàng bán

Nợ TK 642 - Chi phí bán hàng

Có TK 632 - Giá vốn hàng bán

-

4. Sơ đồ chữ T tài khoản 632 - Gía vốn hàng bán theo Thông tư 200/2014/TT-BTC

Câu hỏi thường gặp về tài khoản 632 - Giá vốn hàng bán

a) Tại sao tài khoản 632 quan trọng đối với doanh nghiệp?

Trả lời: Tài khoản 632 giúp doanh nghiệp xác định giá vốn của sản phẩm, hàng hóa hoặc dịch vụ đã bán trong kỳ, từ đó tính toán lợi nhuận và quản lý chi phí hiệu quả. Nó cũng phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư.

b) Làm thế nào để tính giá vốn hàng bán?

Trả lời: Giá vốn hàng bán thường bao gồm trị giá vốn của sản phẩm, hàng hóa, hoặc dịch vụ đã bán trong kỳ, chi phí sản xuất chung và các khoản chi phí khác liên quan. Số liệu cụ thể có thể khác nhau tùy thuộc vào loại doanh nghiệp và phương pháp kế toán.

c) Tại sao việc quản lý tài khoản 632 quan trọng cho việc quản lý tài chính?

Trả lời: Quản lý tài khoản 632 đúng cách giúp doanh nghiệp có cái nhìn chính xác về chi phí sản xuất, giá trị hàng tồn kho, và lợi nhuận. Điều này làm cho quyết định kinh doanh trở nên hiệu quả hơn và đảm bảo tính chính xác trong báo cáo tài chính.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận