Chi phí nguyên vật liệu trực tiếp là một trong những thành phần quan trọng trong giá thành sản phẩm và dịch vụ của một doanh nghiệp. Trong bài viết này, chúng tôi sẽ trình bày về chi phí nguyên vật liệu trực tiếp dưới góc độ kế toán tài chính và kế toán quản trị, với mục tiêu giúp độc giả hiểu rõ hơn về nó và cách quản lý hiệu quả.

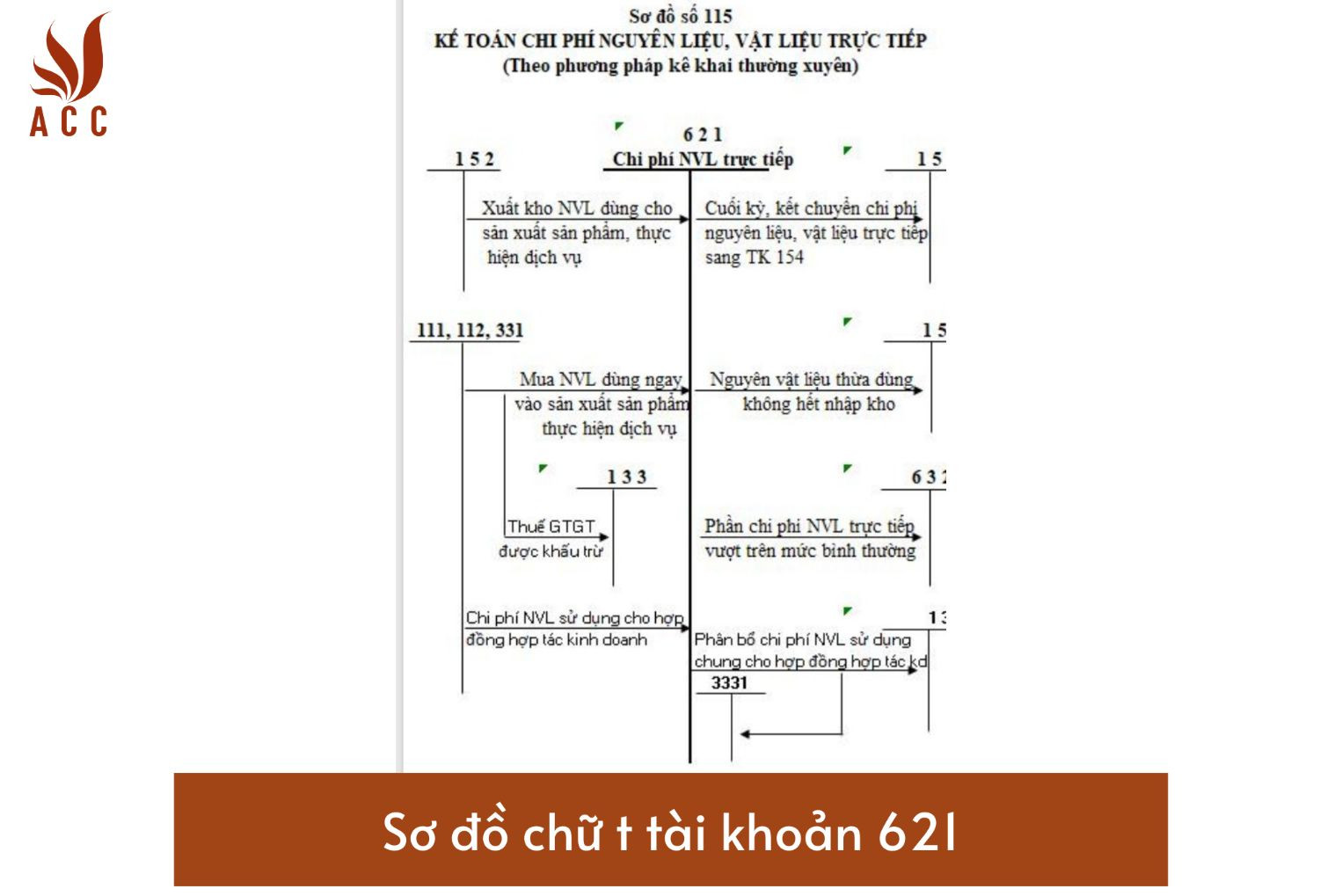

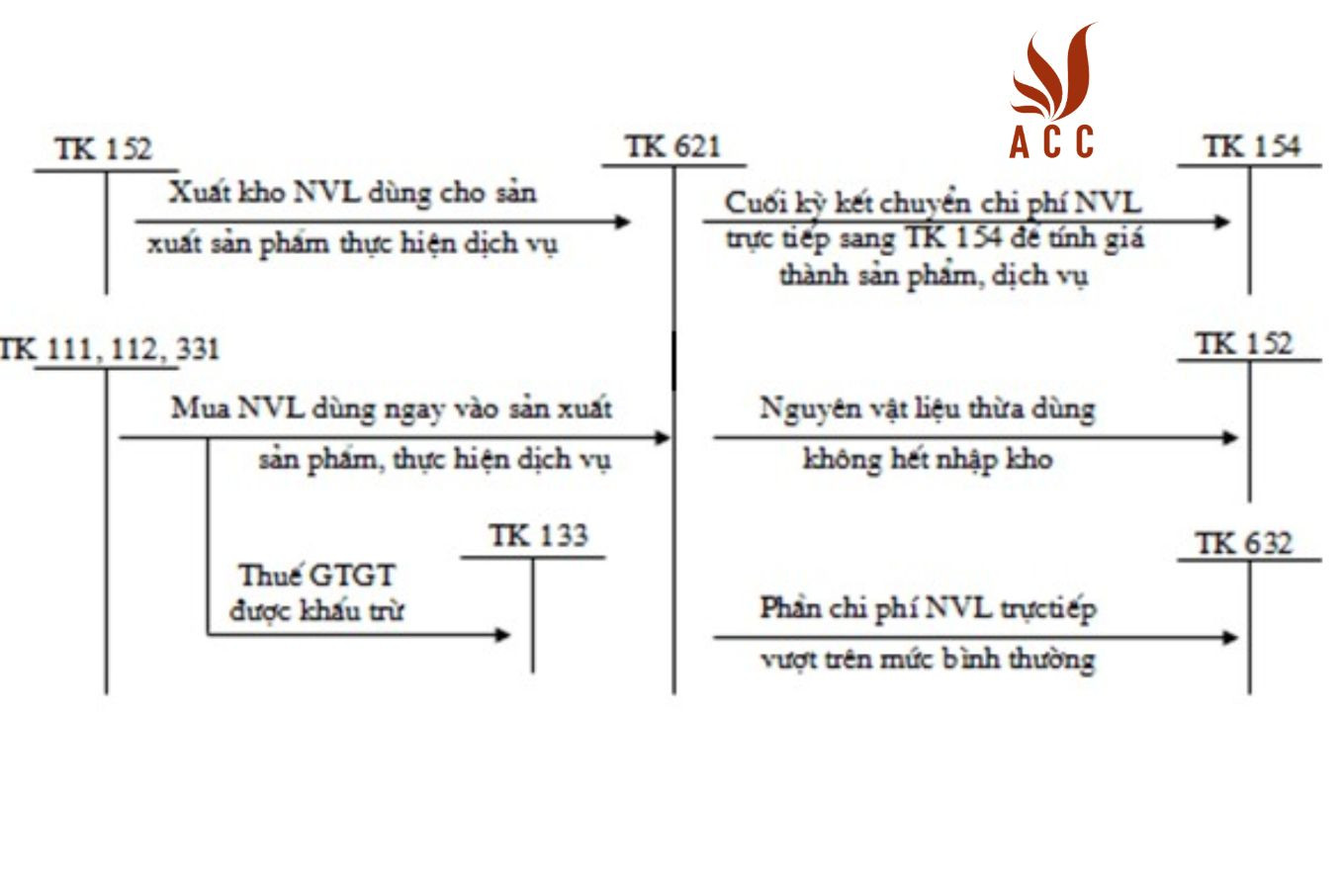

Sơ đồ chữ t tài khoản 621 – Chi phí nguyên vật liệu trực tiếp theo Thông tư 200

1. Chi phí nguyên vật liệu trực tiếp là gì?

1.1. Khái niệm chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp (Direct Materials Cost) là tổng số tiền mà doanh nghiệp tiêu vào việc mua nguyên liệu, vật liệu cụ thể sử dụng trực tiếp để sản xuất sản phẩm hoặc thực hiện các dịch vụ. Đây là chi phí quan trọng vì nó ảnh hưởng trực tiếp đến giá thành sản phẩm và dịch vụ.

1.2. Phân loại chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp bao gồm:

- Chi phí nguyên vật liệu chính: Bao gồm các nguyên liệu, vật liệu cần thiết để tạo thành phần chính của sản phẩm hoặc dịch vụ. Chúng thường được quản lý dưới hình thức định mức chi phí và thường được sử dụng trong quá trình sản xuất.

- Chi phí vật liệu phụ (vật liệu khác): Bao gồm các vật liệu sử dụng để thay đổi màu sắc, hình dáng hoặc chất lượng sản phẩm. Chúng có thể cung cấp tính thẩm mỹ hoặc kỹ thuật cho sản phẩm.

- Chi phí nhiên liệu: Chi phí này phát sinh khi doanh nghiệp sử dụng nhiên liệu để cung cấp năng lượng cho quá trình sản xuất. Nó thường không phổ biến bằng chi phí nguyên liệu chính và vật liệu phụ.

1.3. Phương pháp tập hợp và phân bổ chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp thường được tập hợp và phân bổ cho các đối tượng chịu chi phí theo một trong hai phương pháp:

- Tài khoản 621 - Chi phí nguyên liệu, vật liệu trực tiếp: Đây là tài khoản sử dụng để phản ánh chi phí nguyên liệu, vật liệu được sử dụng trực tiếp cho sản xuất sản phẩm hoặc cung cấp dịch vụ trong kỳ sản xuất hoặc kinh doanh.

- Phương pháp điều chỉnh: Đối với chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường hoặc hao hụt, nó sẽ được điều chỉnh trực tiếp vào giá thành hàng bán.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

2. Kế toán chi phí nguyên vật liệu trực tiếp dưới góc độ kế toán quản trị

Để quản lý hiệu quả chi phí nguyên vật liệu trực tiếp, doanh nghiệp cần thực hiện các công việc sau:

2.1. Xây dựng định mức chi phí

Để dự toán chi phí nguyên vật liệu trực tiếp, doanh nghiệp cần xây dựng định mức chi phí cho từng sản phẩm hoặc dịch vụ. Định mức này sẽ dựa trên các yếu tố như số lượng sản phẩm dự kiến, định lượng nguyên liệu và vật liệu cần thiết cho mỗi sản phẩm.

2.2. Quản lý tồn kho nguyên liệu

Cần thiết phải duy trì một hệ thống quản lý tồn kho hiệu quả để đảm bảo rằng nguyên liệu luôn sẵn sàng khi cần và để tránh lãng phí chi phí lưu kho.

2.3. Kiểm soát hao hụt và lãng phí

Kiểm soát hao hụt và lãng phí nguyên vật liệu trực tiếp là một yếu tố quan trọng. Cần thiết phải thiết lập quy trình để giám sát và kiểm tra việc sử dụng nguyên liệu và vật liệu để tránh lãng phí không cần thiết.

2.4. Theo dõi và báo cáo chi phí

Doanh nghiệp cần theo dõi và báo cáo chi phí nguyên vật liệu trực tiếp một cách chính xác để đảm bảo rằng chúng có thể đưa ra quyết định cơ bản về giá thành và lợi nhuận.

Trong kế toán tài chính, chi phí nguyên vật liệu trực tiếp thường được phản ánh trong báo cáo lợi nhuận và lỗ. Trong kế toán quản trị, nó có vai trò quan trọng trong việc quản lý giá thành sản phẩm và dịch vụ, đảm bảo sự hiệu quả và hiệu suất của hoạt động sản xuất và kinh doanh.

3. Nguyên tắc hạch toán tài khoản 621

Nguyên tắc hạch toán:

- Chỉ hạch toán vào tài khoản 621 những chi phí nguyên liệu, vật liệu được sử dụng trực tiếp cho sản xuất sản phẩm, thực hiện dịch vụ.

- Chi phí nguyên liệu, vật liệu phải tính theo giá thực tế khi xuất sử dụng.

- Cuối kỳ, kết chuyển chi phí nguyên liệu, vật liệu vào tài khoản 154 “Chi phí sản xuất, kinh doanh dở dang” hoặc tài khoản 631 “Giá thành sản xuất” để tính giá thành sản phẩm, dịch vụ.

- Nếu chi phí nguyên liệu, vật liệu trực tiếp vượt trên mức bình thường, phần vượt sẽ được kết chuyển vào tài khoản 632 "Giá vốn hàng bán".

Cách hạch toán:

- Bên Nợ: Trị giá thực tế nguyên liệu, vật liệu xuất dùng trực tiếp cho hoạt động sản xuất, dịch vụ.

- Bên Có: Kết chuyển trị giá nguyên liệu, vật liệu thực tế sử dụng vào các tài khoản liên quan để tính giá thành.

4. Kết cấu tài khoản 621

Bên Nợ của tài khoản 621 bao gồm:

- Trị giá thực tế nguyên liệu, vật liệu xuất dùng trực tiếp cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ trong kỳ hạch toán.

Bên Có của tài khoản 621 bao gồm:

- Kết chuyển trị giá nguyên liệu, vật liệu thực tế sử dụng cho sản xuất, kinh doanh trong kỳ vào TK 154 “Chi phí sản xuất, kinh doanh dở dang” hoặc TK 631 “Giá thành sản xuất” và chi tiết cho các đối tượng để tính giá thành sản phẩm, dịch vụ.

- Kết chuyển chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường vào TK 632 – Giá vốn hàng bán.

- Trị giá nguyên liệu, vật liệu trực tiếp sử dụng không hết được nhập lại kho.

5. Sơ đồ chữ t tài khoản 621 – Chi phí nguyên vật liệu trực tiếp theo Thông tư 200

6. Kết luận

Chi phí nguyên vật liệu trực tiếp là một phần quan trọng của chi phí sản xuất và cung cấp dịch vụ cho một doanh nghiệp. Quản lý chi phí nguyên vật liệu trực tiếp cẩn thận là cần thiết để đảm bảo hiệu quả sản xuất và lợi nhuận. Việc xây dựng định mức chi phí, quản lý tồn kho, kiểm soát hao hụt và lãng phí, cũng như theo dõi và báo cáo chi phí là các phần quan trọng của quản lý chi phí nguyên vật liệu trực tiếp trong cả kế toán tài chính và kế toán quản trị.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận