Theo quy định tại Điều 79 Thông tư 200/2014/TT-BTC, Tài khoản 511 – Doanh thu bán hàng hóa và cung cấp dịch vụ là một tài khoản kế toán dùng để phản ánh doanh thu thu được của doanh nghiệp trong một chu kỳ kế toán. Tài khoản này bao gồm doanh thu từ việc bán sản phẩm, hàng hóa và cung cấp dịch vụ của cả công ty mẹ và các công ty con trong một tập đoàn. Tài khoản 511 phản ánh doanh thu từ hoạt động sản xuất, kinh doanh, bao gồm cả bán hàng hóa, cung cấp dịch vụ và các khoản doanh thu khác.

Hướng dẫn tài khoản 511 (doanh thu bán hàng và cung cấp dịch vụ) theo Thông tư 200/2014/TT-BTC

Kết cấu tài khoản 511

Tài khoản 511 có một kết cấu cụ thể gồm các tài khoản con (tài khoản cấp 2) để phân loại doanh thu theo từng loại hoạt động cụ thể:

- Tài khoản 5111 – Doanh thu bán hàng hóa: Được sử dụng để phản ánh doanh thu từ việc bán các loại hàng hóa trong một kỳ kế toán.

- Tài khoản 5112 – Doanh thu bán các thành phẩm: Được sử dụng để phản ánh doanh thu và doanh thu thuần từ việc bán các sản phẩm đã hoàn thành, bao gồm sản xuất vật chất, xây dựng, nông nghiệp, và ngư nghiệp.

- Tài khoản 5113 – Doanh thu cung cấp dịch vụ: Được sử dụng để phản ánh doanh thu và doanh thu thuần đối với các dịch vụ đã hoàn thành trong một kỳ kế toán, bao gồm các loại dịch vụ như dịch vụ vận tải, du lịch, kế toán, và công nghệ.

- Tài khoản 5114 – Doanh thu trợ cấp, trợ giá: Phản ánh các khoản doanh thu từ trợ cấp hoặc trợ giá của nhà nước khi doanh nghiệp thực hiện cung cấp hàng hóa hoặc sản phẩm theo yêu cầu của Nhà nước.

- Tài khoản 5117 – Doanh thu kinh doanh bất động sản đầu tư: Được sử dụng để phản ánh doanh thu từ cho thuê bất động sản đầu tư và doanh thu từ mua bán, thanh lý bất động sản đầu tư.

- Tài khoản 5118 – Doanh thu khác: Được sử dụng để phản ánh các khoản doanh thu khác ngoài 5 tài khoản trên, bao gồm doanh thu từ bán vật liệu, phế liệu, nhượng bán công cụ, dụng cụ, và doanh thu khác.

Sơ đồ hạch toán tài khoản 511 theo thông tư 200

Hạch toán tài khoản 511 theo Thông tư 200 đòi hỏi phải tuân thủ quy định kế toán và thực hiện các quy trình ghi nhận doanh thu một cách đúng đắn. Dưới đây, chúng ta sẽ đi qua các sơ đồ hạch toán chi tiết cho các trường hợp cụ thể:

Sơ đồ hạch toán tài khoản 511 theo thông tư 200:

- Sơ đồ hạch toán doanh thu không chịu thuế giá trị gia tăng (GTGT): Khi giao dịch không chịu GTGT, phải ghi nhận doanh thu và số tiền phải thu riêng rẽ.

- Nợ 111, 112, 131: Tổng giá trị thanh toán.

- Có 511: Doanh thu bán hàng hóa, dịch vụ (chưa bao gồm thuế).

- Có 333: Thuế và các khoản phải nộp nhà nước.

- Sơ đồ hạch toán doanh thu chịu thuế GTGT theo phương pháp khấu trừ: Đối với doanh thu chịu GTGT, hạch toán phải tách biệt số tiền thuế GTGT phải nộp.

- Nợ 111, 112, 131: Tổng giá trị thanh toán.

- Có 511: Doanh thu bán hàng hóa, dịch vụ (chưa bao gồm thuế).

- Có 333: Thuế và các khoản phải nộp nhà nước.

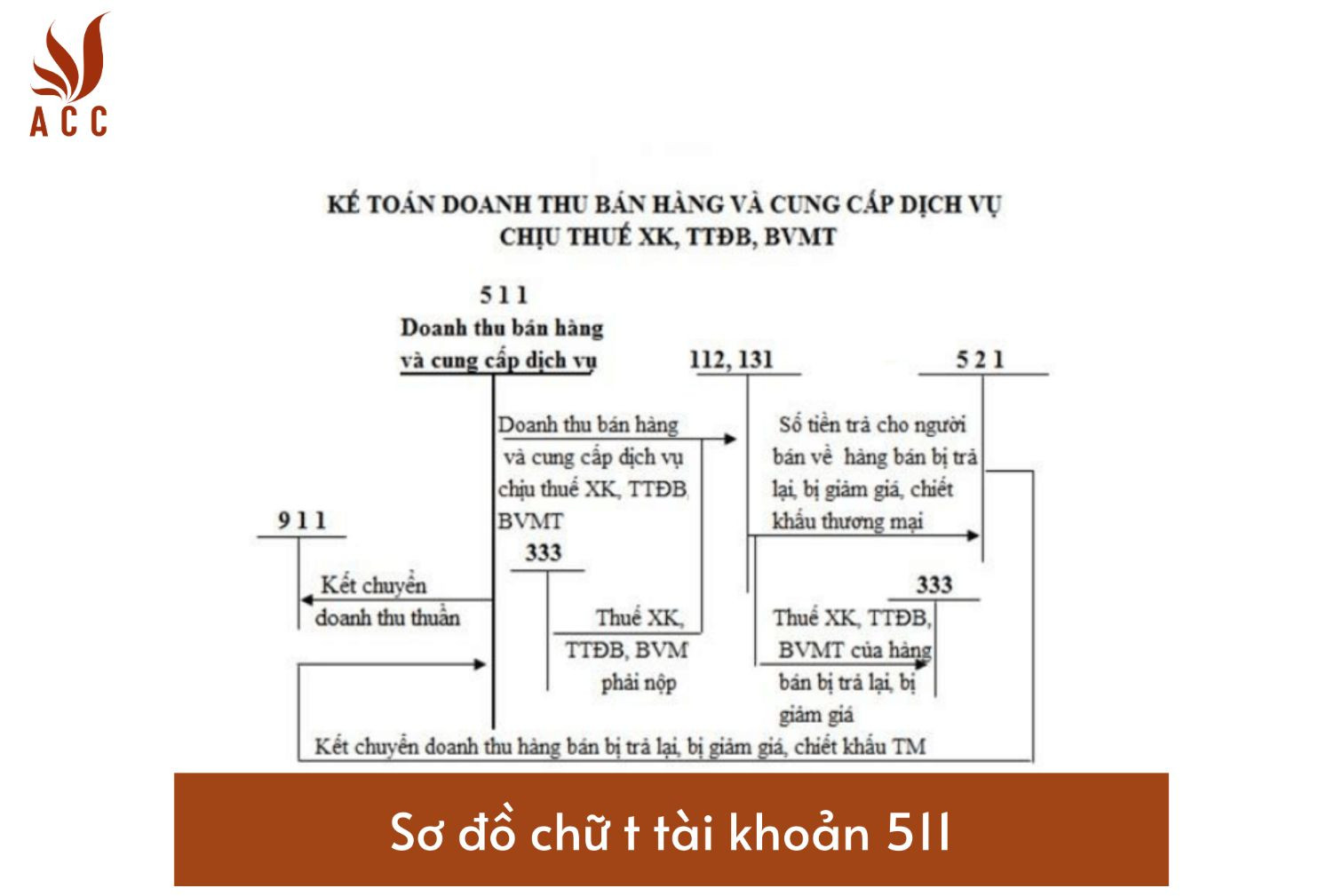

- Sơ đồ hạch toán doanh thu chịu thuế xuất khẩu, môi trường và tiêu thụ đặc biệt: Đối với doanh thu có liên quan đến thuế xuất khẩu, thuế môi trường, và thuế tiêu thụ đặc biệt, hạch toán phải tách biệt số tiền thuế này.

- Sơ đồ hạch toán doanh thu hàng đổi không tương tự theo phương pháp khấu trừ: Cho trường hợp sản phẩm hàng đổi không tương tự.

- Sơ đồ hạch toán doanh thu hợp đồng xây dựng: Đối với doanh thu từ hoạt động xây dựng.

- Sơ đồ hạch toán doanh thu có trợ cấp, trợ giá: Ghi nhận doanh thu từ trợ cấp và trợ giá của nhà nước.

- Sơ đồ hạch toán doanh thu cho đơn vị bán đại lý: Đối với doanh thu từ bán hàng qua đại lý và hưởng hoa hồng.

- Sơ đồ hạch toán doanh thu từ các đơn vị hạch toán phụ thuộc nội bộ doanh nghiệp: Ghi nhận doanh thu từ các đơn vị nội bộ doanh nghiệp.

>>> Xem thêm về Hướng dẫn tài khoản 213 (tài sản cố định vô hình) theo Thông tư 200/2014/TT-BTC qua bài viết của ACC GROUP.

Cách hạch toán tài khoản 511 chi tiết

Dưới đây là một số trường hợp cụ thể về cách hạch toán doanh thu tài khoản 511 theo Thông tư 200:

-Hạch toán doanh thu khối lượng thành phẩm: Dành cho hàng hóa, sản phẩm bán chưa bao gồm thuế GTGT, hạch toán nợ phải thu của khách hàng và ghi giảm doanh thu khi xác định nghĩa vụ thuế.

-Hạch toán doanh thu theo hình thức trả góp: Đối với việc bán hàng trả góp, hạch toán cần phải phân chia số tiền trả chậm và tiền lãi, đồng thời ghi nhận số tiền lãi vào tài khoản 515.

- Hạch toán doanh thu theo hình thức thuê TSCĐ, bất động sản: Khi cho thuê TSCĐ và bất động sản, hạch toán phải phản ánh dịch vụ đã hoàn thành. Ghi nhận cả số tiền nhận trước và giải quyết nghĩa vụ thuế GTGT.

- Doanh thu bán hàng qua đại lý hưởng hoa hồng: Cách hạch toán liên quan đến doanh thu từ bán hàng qua đại lý và việc hưởng hoa hồng.

- Hạch toán doanh thu hoạt động xây dựng: Hạch toán doanh thu từ hoạt động xây dựng, bao gồm việc nhận tiền thanh toán khối lượng công việc đã hoàn thành và tiền thưởng.

Nắm vững cách hạch toán cho từng trường hợp là rất quan trọng để đảm bảo tính chính xác và tuân thủ quy định kế toán trong việc ghi nhận doanh thu.

Câu hỏi thường gặp về tài khoản 511:

- Tại sao tài khoản 511 quan trọng trong kế toán doanh thu?

- Tài khoản 511 quan trọng trong kế toán doanh thu vì nó giúp phản ánh và phân loại doanh thu từ các hoạt động kinh doanh của doanh nghiệp, cung cấp thông tin quan trọng cho quản lý và báo cáo tài chính.

- Làm thế nào để hạch toán tài khoản 511 cho doanh thu không chịu thuế GTGT?

- Để hạch toán tài khoản 511 cho doanh thu không chịu thuế GTGT, phải ghi nhận cả doanh thu và số tiền phải thu, không bao gồm thuế GTGT, một cách riêng rẽ trong hồ sơ kế toán.

- Cách hạch toán doanh thu trên sơ đồ hạch toán tài khoản 511 giúp giảm thiểu sai sót trong kế toán?

- Sơ đồ hạch toán tài khoản 511 cung cấp hướng dẫn cụ thể về cách ghi nhận doanh thu cho từng trường hợp kinh doanh, giúp kế toán viên thực hiện các quy trình một cách đúng đắn và giảm thiểu sai sót trong kế toán.

Như vậy, tài khoản 511 là một phần quan trọng trong hệ thống kế toán của một doanh nghiệp, và việc hiểu rõ cách hạch toán và sử dụng sơ đồ hạch toán tài khoản 511 có thể giúp doanh nghiệp duy trì tính chính xác và tuân thủ quy định kế toán hiện hành.

>>> Xem thêm về Sơ đồ chữ t tài khoản 341 qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận